需求有韧性板块内部有分化,高端和区域龙头业绩预计依旧稳健,次高端略承压。

1)收入端来看:高端和区域龙头Q1回款较为顺利,普遍顺利完成开门红目标,为Q1业绩奠定基础,部分次高端酒企选择主动调整,业绩短期承压。

2)分场景来看:当前整体消费升级节奏放缓,但部分场景如婚宴、大众消费仍呈现局部升级现象。

3)费用端来看:红包等费用投入对动销的带动作用边际减弱,今年春节酒企并未普遍加大费用投入力度,预计费用率整体平稳、利润率也稳定。

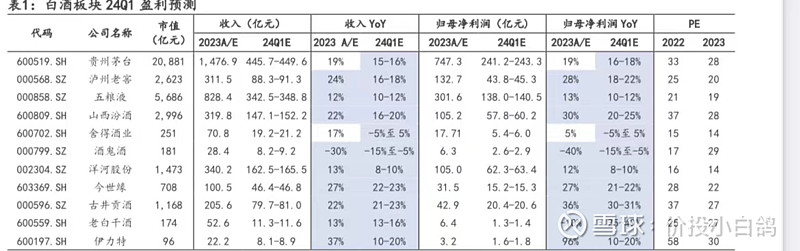

贵州茅台:公司年报已发,2024年春节打款发货进展顺利,我们预计一季度收入增速和全年目标基本一致,利润端由于产品结构优化/直营占比提升,利润增速预计略快于收入增长。

五粮液:春节开门红积极推进渠道回款,进展顺利,收入端有保障;Q1公司着力提升费效比,费用管控效果良好。

泸州老窖:开门红通过渠道让利等方式推进回款,进展顺利,此外公司持续发力腰部产品如特曲等,结构升级放缓,但同步推进费用精细化。

山西汾酒:渠道管控能力突出,开门红回款进展顺利,青20势能不减,腰部产品平稳增长,结构升级仍在体现,省外强势市场稳健增长,弱势市场持续下沉

舍得酒业:Q1回款端平稳推进,当前渠道库存相对良性、价盘平稳,整体需求端承压。

酒鬼酒:Q1回款端平稳推进,省外库存压力逐步释放,省内市场聚焦及下沉稳步推进,整体需求端承压。

今世缘:公司2024年春节销售情况略超预期,我们预计24Q1和我们此前预测全年增速基本一致,利润端费用率预计维持稳定。

洋河股份:江苏渠道反馈24Q1公司回款顺利完成目标,利润端预计保持稳定。

古井贡酒:2024年公司春节动销旺盛,产品结构好于预期,今年费用预计仍有优化空间。

老白干酒:春节开门红回款进展顺利,动销平稳库存良性,同时公司积极推进费用精细化管控,致力提升费效比。

伊力特:回款稳步进行中,疆内场景平稳修复,疆外招商力度加大,当前处于销售体系改革初期,短期以体系调整为工作重心。

个人点评

之前没有看到过国投的预测,所以不知道准确率如何,这个预测给的范围比较大,整体看也没有和其他机构偏差特别大的地方。