低空经济火热,市场的关注点开始从飞行汽车的主机厂向上游零部件公司蔓延。

飞行汽车需要用到的零部件,主要是三电,即电机、电池、电控。

由于电控主要是主机厂自研,电机和电池主要用在新能源车上,飞行汽车的需求相比起来就是蚊子肉。

因此实际增量需求很小,想象空间没多少,自然很难炒得起来。

其实,在三电系统之外,机体的轻量化材料才是增长空间最大的领域——

飞行汽车作为航空器,有着很强烈的延长飞行距离和续航时间,提升飞行速度和安全性等要求。

要满足这些需求,现阶段最可行的方式就是大量应用碳纤维材料。

碳纤维被誉为“新材料之王”——

一方面,它很轻,主要是密度小带来的,一般仅为钢的四分之一,钛的五分之二,铝的五分之三。

另一方面,强度又很高,一般为钢的35倍。

一束一米长的T1000级碳纤维,重量大概只有0.5克,却足以拉动两架C919国产大飞机。

另外,它还具有耐高温、耐摩擦、耐腐蚀、易加工等特殊性能,是航空航天产业的关键材料之一。

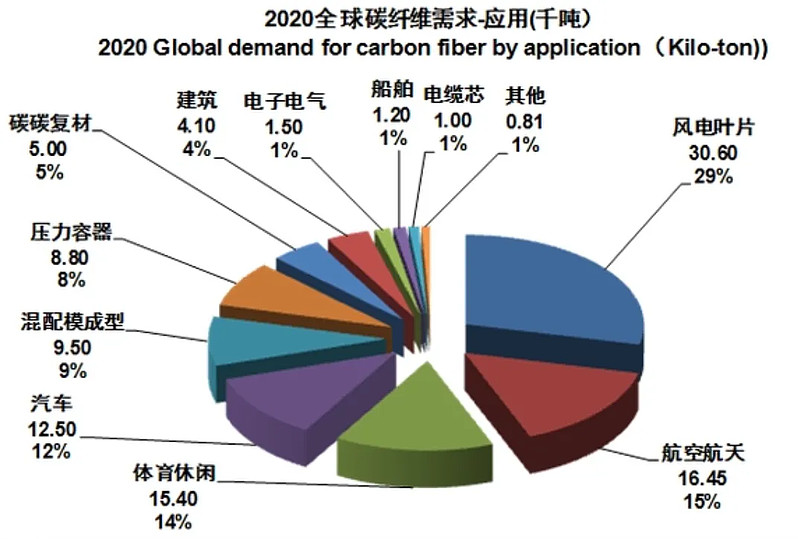

正因为它的优秀,下游需求才非常广泛,涉及行业十几个。

不过最重要的,是四大市场:

风电叶片排第一,占比29%,风电叶片长达70-120米,因此需要碳纤维的刚性+轻量化来提升发电效率和稳定性。

航空航天第二,占比15%,商用飞机、军用飞机、运载火箭、无人机,几乎所有的航空器都要用到它。

体育休闲第三,占比14%,主要用在高端运动装备上,像网球拍、自行车、高尔夫球杆、滑雪板、皮划艇、钓鱼竿、棒球棍等,以提高赛场成绩。

汽车第四,占比12%,主要用在赛车和跑车上。

由于碳纤维太贵了,因此一般高档车都用不起它,主要还是用“铝”来做轻量化材料。

别看碳纤维在航空航天的需求份额只是排在第二位,但实际上是有原因的。

看上面那张表,统计时间是2020年。

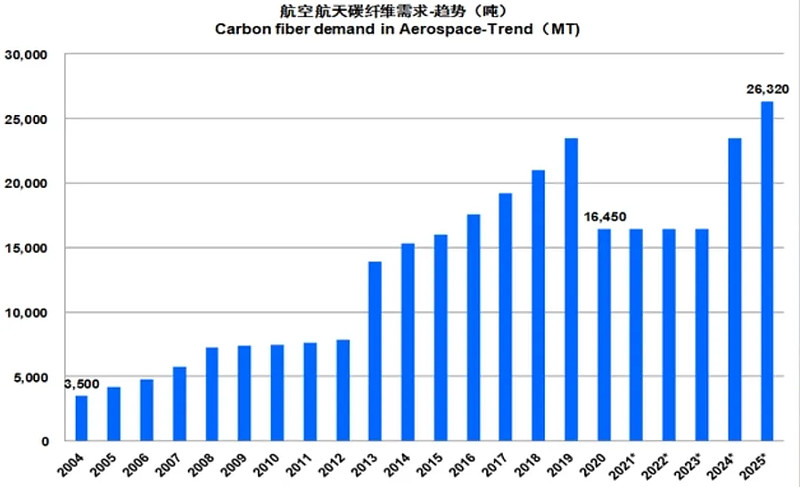

那一年遭遇疫情影响,航空航天需求大幅萎缩,实际上,以前航空航天需求一直都是排在第一位的。

就像这张表展现的那样,2020-2023年,来自航空航天产业的需求是下滑了四分之一的,但2024年开始,预计将恢复高增长。

另外,风电行业在2020-2021年迎来了一波新能源牛市,产能扩张很快,也存在需求泡沫的成份。

值得关注的,还有另一个角度。

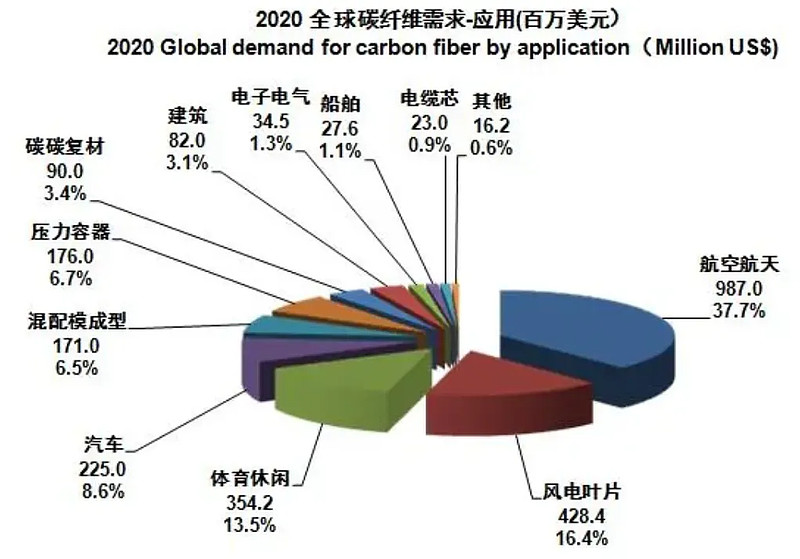

上面那张表,反映的仅仅是产量需求,如果从金额角度来看,航空航天需求即使在疫情期间,也依然是第一名。

从金额的角度来看,2020年全球碳纤维来自航空航天市场的销售额是9.87亿美元,占比37.7%。

而来自风电行业的销售额仅为4.28亿美元,占比16.4%。

主要原因是航空航天市场的碳纤维品种,销售价格高达60美元/公斤,远高于风电市场的碳纤维品种售价14美元/公斤。

航空碳纤维和风电碳纤维的价格差距高达4.28倍,两者技术含量完全不一样,压根不是一个赛道的产物。

因此,能做风电碳纤维的,并不见得就能做航空碳纤维,这个是要区分清楚的。

我国碳纤维行业近几年产能扩张得很快,2021年首次成为全球最大的碳纤维生产国,2022年我国碳纤维产量已占全球三分之一。

从国产化率来看,2020年还只有34%,2022年就达到了53%,预计2023年已高达56%。

形势虽然喜人,但要认真搞清楚——

上一轮碳纤维产能扩张,主要是低端的、满足风电市场需求的碳纤维拉动。

因此,上一轮碳纤维牛市中,业绩爆发强的企业,跟这轮飞行汽车需要应用的航空碳纤维,并不是一个方向。

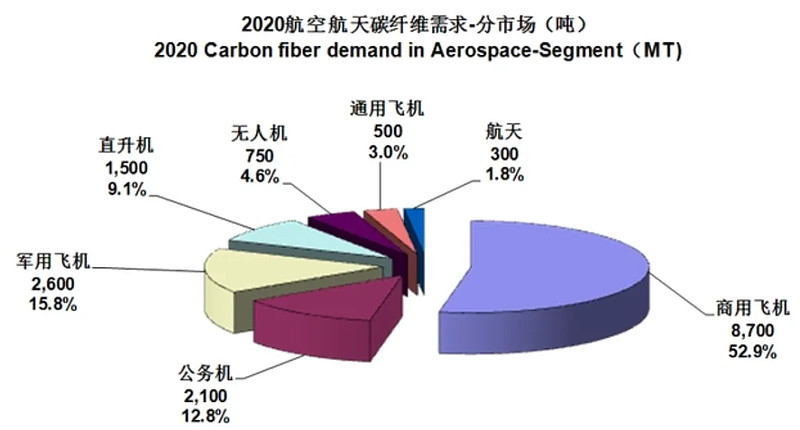

这几年,航空碳纤维市场的结构变化也很明显。

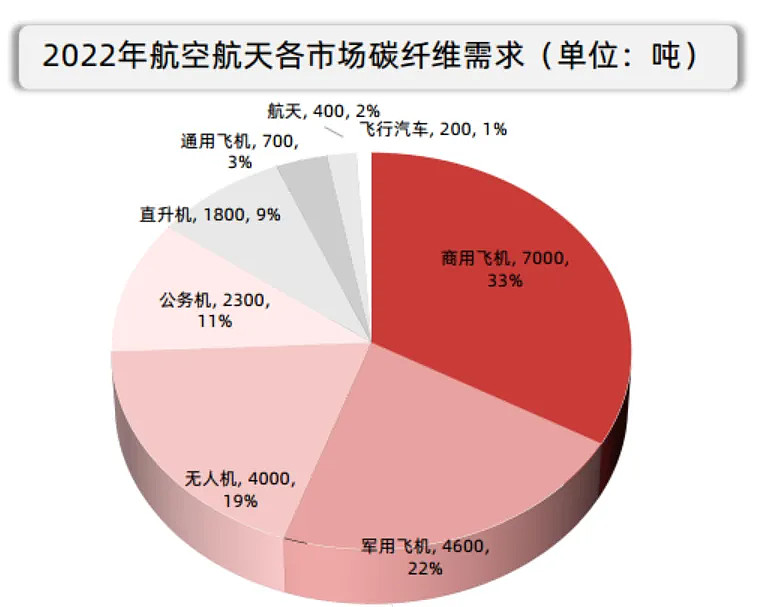

看上面两张图,对比一下就会发现:

2020-2022年,仅仅3年时间,商用飞机的需求占比就从52.9%下降到了33%,大幅下降了20个百分点。

相比起来,增长的主要是军用飞机和无人机。

军用飞机从15.8%上升至22%,提升了6.2个百分点;

无人机从4.6%上升至19%,提升了14.4个百分点,是增长速度最快的市场。

从用量来看,无人机从750吨增长至4000吨,更是增长了5.33倍,相当惊人。

因此,低空经济一旦放量,预计就将像无人机行业一样,大规模改变航空碳纤维市场的需求格局。

从技术的角度来看,我国碳纤维企业的技术水平已经不亚于海外龙头日本东丽。

以性能等级要求较高的T800、T1100、M40等产品为例,我国的中复神鹰、光威复材、恒神股份,都有产品超过了日本东丽的指标。

由于碳纤维行业的技术门槛较高,国内碳纤维市场的集中度还是挺高的,根据百川盈孚数据,2022年CR4为67.3%。

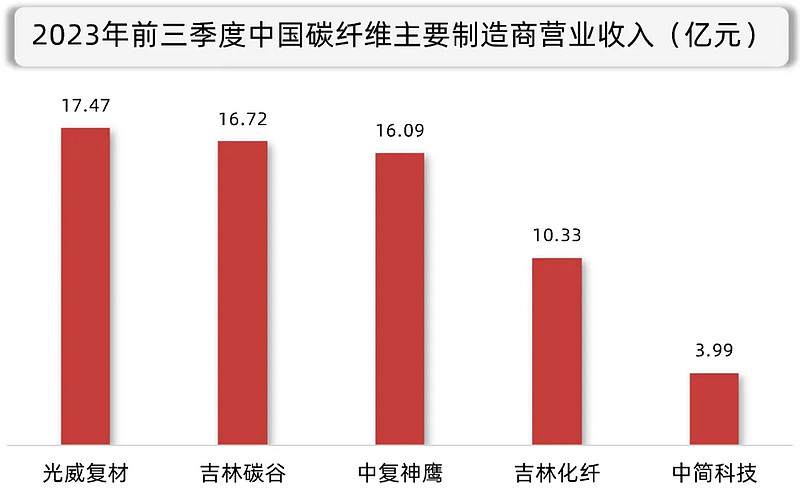

从上市公司的角度来看,按2023年前三季度的营收——

第一阵营,主要是光威复材、吉林碳谷、中复神鹰三家,营收规模都在16-18亿元之间;

分别讲一下几家公司的差别:

光威复材,是碳纤维全产业龙头,业务覆盖碳纤维原丝、碳纤维、复合材料等全产业链,是国内碳纤维行业第一家A股上市公司。

就综合实力而言,光威复材是排名第一的,现阶段市值也最高。

中复神鹰,是民用小丝束碳纤维龙头,在国内率先实现了干喷湿纺碳纤维的关键技术突破,基本实现对日本东丽主要碳纤维型号的对标。

就发展速度而言,中复神鹰是近年来发展最快的,2019-2022年,业绩年年翻倍以上增长。

吉林碳谷,以上游原丝生产为主,毛利率要低一些,产品主要卖给吉林化纤,因此议价能力弱一些。

吉林化纤,和吉林碳谷是关联企业,母公司都是吉林化纤集团(吉林国有企业)。

吉林化纤集团是近年来产能扩张最激进的碳纤维龙头,2023年已拥有16万吨原丝、4.9万吨碳丝、1.5万吨复材的生产能力,并计划建设18条自主研发的智能化碳丝生产线,同时配套建设12万吨原丝和6万吨复材。

吉林化纤的产能扩张虽然又快又猛,目前已经跃升为国内规模最大,但主业仍然是传统的粘胶纤维,营收占比70%。

2023年二季报显示,碳纤维营收占比仅为10%,而且毛利率只有3.31%,跟其它龙头30%-40%以上的毛利率完全不可比。

23年Q3公司毛利率参考:光威复材45.99%、中复神鹰36.47%、吉林碳谷31.38%、吉林化纤13.72%。

可以判断,业绩增长最快的中复神鹰、产能扩张最快的吉林化纤&吉林碳谷,主要的目标市场都是中低端的风电行业。

而光威复材则是高中低端都有布局,市场多元化,特点就是一个字:稳。

另外,五家龙头中,营收规模最小的中简科技,却是最值得重视的——

因为它的毛利率高达75.73%,这是唯一一家专注于航空航天领域碳纤维研发生产,能实现批量供应,产品性能达到国际领先水平的企业。

公司是国内航空航天领域ZT7系列(高于T700级)碳纤维产品的最重要供应商,未来也将是低空经济的主要受益者之一。

不过有趣的是,这段时间领涨的却是吉林化纤和吉林碳谷两个企业。

主要是吉林化纤表示,“公司的碳纤维产品亿航智能已有试用,双方未来将更深层次地进行合作。”

亿航智能是目前国内唯一获得了飞行汽车适航证的企业,商业化速度应该是最快的。

会不会大量采购吉林化纤的产品不知道,毕竟一般下游客户都会多方测试几个零部件龙头的产品。

这里面是充满了不确定性的。

但这两公司已经成功在资本市场上将自己营销出去了。

另外,关于新质生产力的其它个股,我会在后续文章和私享版中和大家继续深入分享。