今天咱们聊聊分众传媒。

前一阵子,分众发布了半年报——

上半年实现营业收入 46.11亿元,同比减少 19.35%;

归属上市公司股东净利润 8.23 亿元,同比增加 5.85%;

扣除非经常性损益后归属上市公司股东净利润6.22 亿元,同比增加 62.90%。

营收虽然在减少,但净利润表现却超预期的增加了,由此带来了一波股价的短线拉升。

这会是一个可持续的状态吗?

如果是可持续的,即使短线股价已经创下了2019年以来的新高,但离2018年的高位还有很大的上涨空间呢!

是否值得押注呢?!

1

首先来看三份半年报。

第一份是腾讯控股(0700.HK)。

8月12日,腾讯控股发布截至2020年6月30日的第二季度财务报告。

20Q2公司实现营收1,149亿元人民币,同比增长29%,超过市场预期。

腾讯的业绩在疫情下实现了大爆,但腾讯的业务是由三大块组成的:游戏、广告和金融服务。

我们拆开来看,超预期主要是支柱业务游戏的靓丽表现,金融服务的营收增速也相当出色。

唯独,广告业务不行了!

20Q2网络广告收入185.52 亿,同比增长13.1%,环比增长4.7%,占总收入的16%。

腾讯的广告业务分为社交广告和媒体广告,社交广告就是朋友圈那种,媒体广告则是传统的广告。

其中——

社交广告收入152.62亿元,同比增长27.1%,环比增长4.6%,占总体广告收入的比例为82.3%。

媒体广告收入33亿元,同比下降25%。

为啥说广告业务不行了?

首先,对于广告行业来说,一季度是传统广告的收入淡季。

20Q1,公司实现网络广告业务177.13亿元,同比增长32%;第二季度的营收同比增长仅为13.1%,还不如一季度。

腾讯给出的解释是:广告开支业务回落到较为正常的水平。

其次,社交广告增速下滑,媒体广告同比去年实现负增长。

20Q1,公司社交广告实现收入145.92亿元,同比增长47%(增速超Facebook、YOUTUBE),占总收入的13.5%(2019年为14%);

媒体广告收入31.21亿,同比/环比分别下滑10%/21%。

相应的,公司也给媒体广告做出了解释:

需求不够了。

2

第二份是百度。

8月14日,百度发布了截至2020年6月30日未经审计的第二季度财务报告。

财报显示,2020年第二季度,百度实现营收260.3亿元,运营利润56亿元,同比增长187%,净利润50.8亿元,同比增长40%。

营收、利润指标均超市场平均预期。

从营收结构来看,百度营收主要来自百度核心业务和爱奇艺两大块。(注:百度总营收=百度Core+爱奇艺=在线营销+其他收入),在线营销即广告业务。

Q2季度,百度核心业务(Baidu Core)实现营收189.3亿元,同比减少3%,较上季度增长24%。

爱奇艺的营收达人民币74亿元,与去年同期相比增长4%。爱奇艺会员服务与去年同期相比增长19%。

继续往下,在线营销业务营收为177亿元人民币,相比去年同期减少8%。Q1季度,该业务营收为142亿元人民币,同比减少19%。

从2019年Q1至2020年Q2六个季度,除19年Q1该业务实现了3%的同比增长,其余5个季度均呈现负增长。2020年Q1受疫情影响,该业务出现了最大19%的负增长。

这正是问题所在:

百度的利润指标虽然在超预期的好转,但核心业务的营收却是在持续的负增长。

并没有实质性的改善。

再结合腾讯的表现,难道媒体广告行业的困境反转是个假象吗?

如果是假的,利润的持续性增长就难以实现,股价的上行也就缺乏支撑了。

这是我们需要小心的。

3

最后我们回到分众的半年报。

上半年实现营业收入46亿,同比-19.4%;净利润8.2亿,同比+5.9%;扣非净利6.2亿,同比+62.9%。

若将业务拆开来看,分众传媒的营收由楼宇,影院媒体和其他媒体构成。

公司营收的下降是由于两方面的原因。

第一,电影院全面停业,分众签约的分布于280个城市合计1400家电影院,带来的广告收入为0,造成的营收下降8.5亿;

二是疫情影响到部分写字楼及社区的电梯广告投放,导致梯媒收入下降2.6亿。

虽然营收下降,但是市场仍以涨停回应。

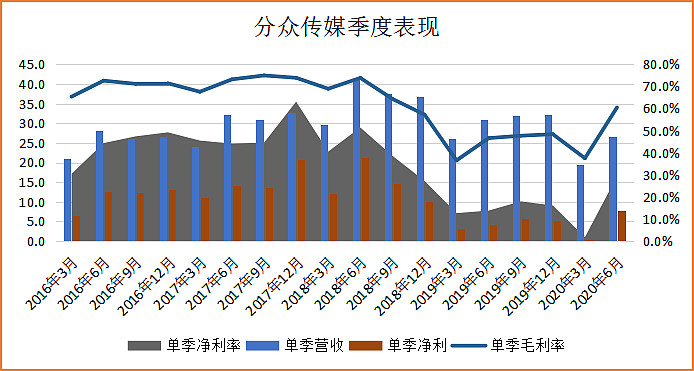

主要的原因在于,如果将营收和净利润分拆成单季度数据来看(下图),二季度的营收确实是反弹了。

不仅仅是净利润的回暖,因为净利润可以通过压缩成本来实现。

——营收回暖才是那个更重要的指标。

为什么分众能够比腾讯、百度这样的互联网龙头,更早实现了营收的反转呢?

这得从分众的商业模式讲起。

电梯媒体是高经营杠杆的商业模式。

主要是硬性成本的存在,不管你的经营情况变化如何,只要一块屏幕跟物业公司签下了,成本支出就固定了。

在这种情况下,你的屏幕上的广告越多,利润率就越高。

当广告收入超过固定成本之后,每增加一个广告,贡献的都是净利润。

相反,如果经济情况低迷,或者行业竞争激烈,导致广告收入低于固定成本支出的时候,每一个广告的减少,都是100%的血亏。

因应行业和周期的变化,梯媒公司可以有两种选择:

第一,什么都不做,等待需求侧的回暖;

第二,改善供给侧,要么收购竞争对手,要么主动压缩屏幕,带来成本的下降。

只要固定成本下降了,即使需求侧还没有回暖反弹,利润率也能得到提升,带来业绩的好转。

在君临的研究中发现,分众其实在2019年第三季度,已经着手缩减屏幕。

经过了20年一季度疫情的冲击后,即使需求没有立即回升,毛利率其实也已经企稳恢复。

也就是说,分众二季度的净利润增长中,有相当一部分的因素是由主动减少屏幕数所带来的结构性改善。

另一方面,就营收而言,不同的媒体渠道同样迎来了分化。

这是更宏观层面的结构性变化!

4

我们先来看看广告行业的产业链。

广告主-广告公司-媒体-受众(消费者)

我们在上面提到的百度,腾讯的广告业务,以及分众传媒,都是居于中游,只不过细分领域不同。

中游的收入来源是什么?

赚的广告主的钱,广告主投的广告多,它就赚的多。

所以,从广告主的视角,这是一个周期性行业,随宏观经济波动会具有明显的周期性特征。

在经济下行期,受营收增速放缓、盈利能力下降和现金流恶化等约束,企业会压缩广告费用;

在经济上行期,企业财务改善,有更多资金用于广告宣传以强化品牌、拉动营收。

广告业的核心相关性指标与GDP呈正相关。

经济发展是影响广告投放的关键因素,经济预期很大程度上决定广告主的投放预算。

经济低迷的时候,大家都很难。

但不同的是,分众做的是线下电梯广告,而百度、腾讯做的是线上互联网广告。

一场经济周期,对不同的广告渠道正产生完全不同的影响。

我们先看分众。

分众历史上,经历过三次危机。

第一次,是面对聚众传媒的挑战。

2006年,分众还不是市场上绝对的垄断者,当时聚众传媒跟他的市场份额差距并不大。

当时,就在分众宣布要赴美上市的同一天,聚众获得了2000多万美元的融资。

在资金的支持下,聚众和分众大打价格战,导致分众的利润非常难看。

比拼到最后,聚众进入了不盈利的窘迫局面,毕竟分众早上市,账面资金更雄厚,据说还有两亿美金。

于是江南春约虞锋谈判,以分众收购聚众为结果。

收购结束后,分众传媒就在市场上拥有了绝对的定价权。

2006年,分众的利润从2000多万美元涨到9000多万美元,其中7000万美元的利润得益于收购聚众。这也印证了一个真理,占据市场垄断地位就有了绝对优势。

第二次,是面对玺诚传媒的挑战。

2007年,玺诚传媒迅速崛起,成为分众的另一个强劲对手。

由于竞争激烈,分众利润率大幅下滑,于是一咬牙,又花3亿元收购了玺诚传媒。

兼并结束后,分众传媒的利润提升到了1.8亿美元,市值高达86亿美元,并入选纳斯达克100指数。

第三次,是多元化的陷阱。

连续的收购,带来了净利润的高速增长,让江南春膨胀了。

他开始搞多元化,到处收购兼并,一口气买下了二十几个公司,包括互联网广告、手机广告和数字电视的开机广告等各类型公司都有。

他以为,只要通过收购,实现市场份额的垄断,就能掌握某个细分市场的定价权。

分众这个模式,是能够不断复制的。

然而他错了。

比如有些领域,收购的仅仅是广告代理公司,这种资产的护城河是很低的。

三年业绩对赌结束后,高管们通通离开了公司,再次创业,反过来跟你竞争,你一点办法都没有。

另一些领域,只是一场泡沫,根本没有持续性的商业价值。

比如卖场广告,当年分众兴起的时候,有很多跟风的创业公司,包括超市、百货店、药店等地方的广告屏。

但是,大多数消费者在卖场中要推着车边看边走,这时候他们的关注点都在商品上。

并没有几个人会专心看广告。

2008年的金融危机过后,江南春核算了一下,发现当初花出去的6000万美元投资额,只剩下400万美元了。

90%以上的资金都打了水漂。

总结下来,能够对分众构成挑战的困境,主要是三种情况:

第一,经济危机的周期性;

第二,新进入者对市场份额的瓜分带来的价格战;

第三,多元化陷阱。

第三种情况,自从2008年的惨败之后,江南春已经痛定思痛,深切的意识到自己的能力圈,目前看大概率不会再犯同样的错误了。

第二种情况,经历了聚众传媒、玺诚传媒的挑战之后,很多城外虎视眈眈的人虽然羡慕于分众的高利润率,但也必须承认:

分众的蛋糕是没那么好抢的。

这里面存在着天然的规模效应,新进入者在资源有限的情况下,终究是要被分众耗死。

最好的结局也无非是卖身给分众。

所以十几年来,一直江湖平静,直到最近新潮传媒的出现。

这或许会带来分众短期利润率的下滑,以及短期的股价恐慌,但对分众的投资者来说,这只是一个黄金坑。

结果不存在悬念。

第一种,那就更没有好担心的,经济恢复就是最好的入场时机。

至于有些投资者担心的,移动互联网对分众的冲击,显然是杞人忧天了。

移动互联网确实对广告行业产生了颠覆性的力量,许多媒体巨头们都被波及了。

但结果,并不是你拍脑袋的想象那么简单。

5

移动互联网的粘性,让许多人沉迷在手机里,越来越多的“低头党”由此而生。

他们走过、路过,但是不再看户外广告了。

比如,我们过去坐公交车、坐出租车、坐地铁的时候,会发现有很多广告。

但现在这些广告都大幅减少了。

正是移动互联网一出,户外广告寸草不生。

但分众却并不担心,这是为什么呢?

第一,电梯是一个特殊的空间,在大多数的电梯门关上之后,手机就没有信号了,连电话都打不出去。

从广告收视的角度来说,电梯门一关,手机的宣传就结束了。

大家不能看手机,只能看分众的广告。

第二,无论坐电梯,还是等电梯的时间,都是很短的。

因为短,导致人们无法完成一些过于复杂的事情,于是人们反而愿意闲下来,看看广告。

分众有过统计,如果一个人有了10分钟的空余等待时间,传媒的作用就会大打折扣。

这正是交通工具上的广告效果,会被移动互联网大幅稀释,而分众能够不受影响的关键原因。

另一个被严重冲击的领域,其实是传统的互联网巨头们。

你不要拍脑袋的以为,只有电视广告、报纸广告被颠覆了,其实百度、腾讯们也是日子不好过。

由于新兴的短视频模式兴起,抖音、快手们占据了越来越大的用户关注时间,导致无论是百度也好,还是微信也好,用户时长都被压缩了。

是的,即使是互联网霸主,腾讯的王者应用微信、朋友圈,2020年的打开率都出现了下滑。

我们前面说过,广告行业是存在强周期性的。

每一次的周期低谷,都会带来广告主投放的收缩,结果就是供给侧的集中度提升。

由于广告主们的预算减少,就会尽可能的将广告投放到预期效果最好的渠道上,于是小媒体纷纷吃西北风,倒闭的倒闭。

二线媒体也惨兮兮,只有头部媒体相对过的好一些。

并且,等市场回暖的时候,头部媒体也是最先感受到需求回暖的。

我们可以看到,在线下方面,分众是无可置疑的老大,梯媒市场居于垄断地位,只要广告主加大投放,立即就能感受到数据的变化。

而线上方面,由于各方媒体的竞争激烈,并且焦点已经转移到了短视频媒体。

所以最先感受到水温回暖的,也许是字节跳动,而不再是百度、腾讯们。

这就是二季度,分众的营收实现了率先反弹,而百度、腾讯的广告收入依然在低迷的关键。

对分众这样的广告垄断媒体来说——

经济下行时,下跌曾经有多惨,复苏就将有多爽。

投资充满着风险,我们不能拍拍脑袋就能轻易做出的决定。

除了基本面的机会分析,还需要对财务风险、业绩确定性、业务竞争格局等进行更深入的考察。

更多信息可关注“君临”获取。

如果您对我们的上市公司研究有好的意见、建议或者需求,欢迎添加微信沟通交流:

瀚如|君临(ID:junlintouyan)---君临与您的沟通桥梁

作者:君临团队.

更多成长股分析、行业解读尽在“中国新一代投资研究服务机构”——君临