这两天,各大酒企发布财报,吵翻了。

有骂贵州茅台腐酒的,因为喝的人不买,买的人不喝,价格炒上天;

有骂洋河掉队的,引起投资人反感清仓;

还有说卖酒还玩金融的,不单止赚酒钱,甚至想赚利息。

泸州老窖公布2023年业绩后,引发众人讨论——

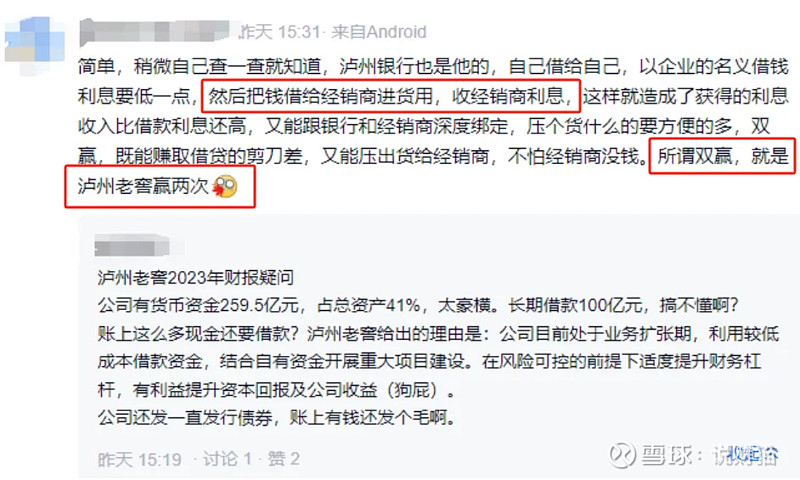

为什么怀揣260亿的泸州老窖,还要向银行借款100亿?

按照泸州老窖给出的2点解释:

1.公司目前处于业务扩张时期,根据实际经营情况,利用较低成本借款资金,结合自有资金开展重要项目建设,并按照项目进度开展合理现金管理。

2.在风险可控的前提下适度提升财务杠杆,优化资本结构,有利于提高资本回报及公司收益。

但投资人可不买账,扑面而来的质疑声,也让泸州老窖深陷压货猜疑。

他们说,如今的酒企就像当年的房地产,利润很高,逐渐开始撬杠杆,然而玩金融大多数最终的收场,大家都不陌生。

酒企的利润,一直都很高。

最高的是贵州茅台,去年毛利率92.11%,意思是,卖酒100元,茅台的毛利有92块。

五大酒企中,毛利润率排第二的是泸州老窖,88.41%。

实际上,去年泸州老窖的业绩增长,跑赢大盘。

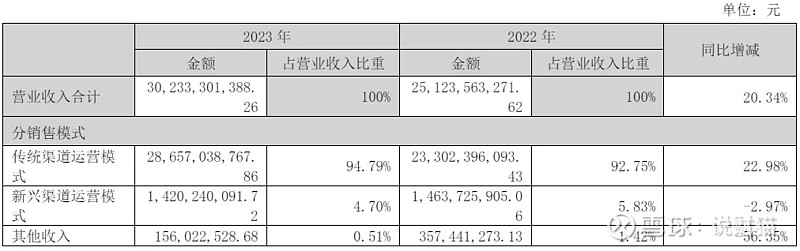

营收302.33亿,同比增长20.34%;归母净利润132.46亿,同比增长27.79%。

算下来,泸州老窖的归母净利润率达到43.83%,也就是100块生意,净赚44元,其他行业看到都得吐血。

不过,泸州老窖十分仰赖经销商渠道,2020年区分经销商和线上平台后,泸州老窖的线上销售一直做得不怎么样。

去年,泸州老窖的线上平台收入下滑了2.97%,线上收入占比也一直维持在4.5%-6%之间。

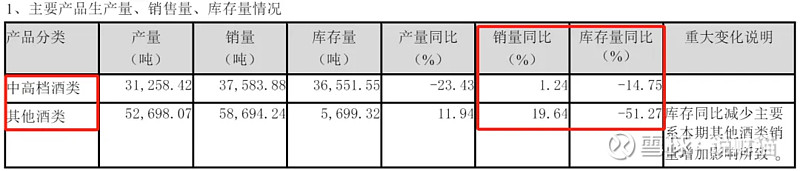

按照产品划分来看,泸州老窖的中高端酒类(价格超过150元/瓶),去年销量同比仅增长1.24%,产量也大幅下滑,减产23%。

但凭借其他酒类(价格低于150元/瓶)的销量增长19.64%,拉升了业绩,完成15%的增长目标。

高端卖不动,靠低端的销量,能让泸州老窖“重回前三”吗?

2023年,酒企前五的营收规模来看,排序应该是:

贵州茅台(1506亿)、五粮液(833亿)、洋河股份(331亿)、山西汾酒(319亿)、泸州老窖排在最后。

“重回前三”喊了8年,泸州老窖的规模,依然斗不过其他酒企。

众所周知,酒企都有一只“无形的手”。

它们可以通过减产提价,达到利润增长的目的,也可以通过经销商压货的方式,达到去库存、收入增长的目的。

2023年,泸州老窖的库存量大幅锐减,从2022年的5.46万吨减少至2023年的4.23万吨,同比减少22.58%。

其中,中高档酒类的库存量,同比减少14.75%,低端酒的库存量,同比减少幅度达到51.27%。

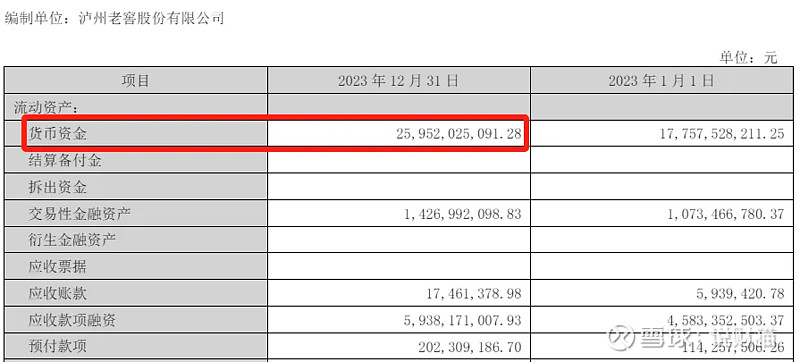

截至2023年,泸州老窖的货币现金达到259.52亿元。

只是大家不理解的地方在于,明明是不缺钱的,泸州老窖却向银行长期借款100亿,较上一年大幅增加了68亿,涨幅达213%。

投资者猜测,泸州老窖借这么大一笔长期资金,是为了放贷给经销商,原因是让经销商拿更多的货,也就是酒。

有没有压货?暂时不知道,但这个方法却可以很好的帮泸州老窖去库存。

这个生意怎么玩?

首先泸州老窖要放贷,就必须得有金融平台,即其控股的龙马兴达小额贷款公司,去年推出了三款产品——“酒商贷”“酒企贷”“酒人贷”。

对应着,就是放贷给泸州老窖的下游经销商、上游供应商,以及消费者。

也就是,泸州老窖都给大伙想好了这条路:没钱买我的酒,我借你钱;没钱喝我的酒,也可以找我借钱。

有趣的是,泸州老窖一边挣着酒钱,一边也不忘把利息给挣了。

官网查了一下发现,龙马兴达小额贷款公司放贷的利率,高得不行,12%。

当然,上述猜测,也只是投资者们的猜测。

不过有一点是可以确认的,泸州老窖突然加杠杆,借长钱,往后少不了利息支出。

当然,可以用更高的利息赚回来。

利息赚了,生意也做了~