上周我们推出《大消费板块有哪些潜在的长牛股?》,简单梳理了大消费板块八个子行业的潜力股。并且也指出,在八个子行业中,如果按收益和成长性来看,大概是这样的顺序:纯正烟草公司>白酒>食品>汽车整车>农林牧渔>家用电器>房地产>文化传媒>商业零售>纺织服装。

今天,五人理投(微信ID:wurenlitou)以其中一个子行业—食品饮料,也是狭义概念上的消费股,看看这个细分行业会有什么样的惊喜?

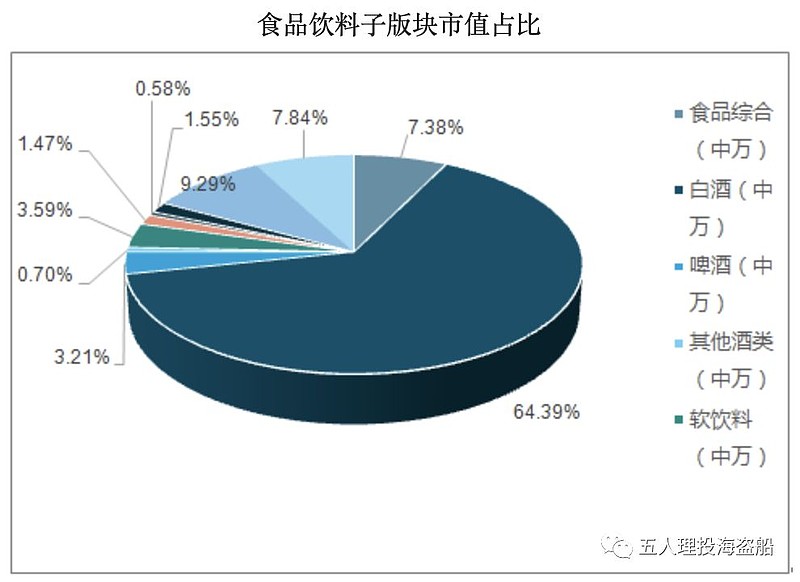

食品饮料作为二级行业分类,继续进行行业细分如下图:

在整个食品饮料行业中,饮料尤其是白酒占据绝对大头。整个白酒细分行业的市值,约占食品饮料行业总市值64%,仅贵州茅台市值就已达到1.4万亿。在通过初筛的食品饮料备选潜力股中,食品和饮料个股的数量上基本持平。食品领域过千亿的有两大巨头,船友们也很熟知:海天味业和伊利股份,其他食品个股都在302亿以下,可见空间还比较大;饮料领域,过千亿的企业有四家,四家熟知度也比较高:贵州茅台,五粮液,洋河股份,泸州老窖。市值最小的舍得酒业,市值仅不足90亿。

惊喜比较多的是在食品领域。对于很多投资人,都看不上食品领域,稳定的中速增长,没有科技含量,反对身边的食品股敬而远之。这方面,巴菲特有描述过这种现象,但是巴菲特最喜欢的就是食品领域的消费股。我们所熟知的喜诗糖果,卡夫亨氏,可口可乐等,就是巴老价值投资的典范。

还有一方面,食品领域的消费股,大多还是细分领域的龙头,独享细分行业中国庞大的市场。这样的市场地位,加上稳定的增长,品牌优势和渠道优势,投资回报稳稳的。并且梳理过程中,尽管这轮消费白马已经涨幅可观,部分在调整中。五人理投(微信ID:wurenlitou)也发现,还是存在很大预期差,股价涨幅有很大空间的消费白马股。文末将给出这样的潜力股名单

如何筛选食品饮料领域的消费潜力股?通常有两个思路:

(1)自下而上选股

源自于生活中的接触的食品饮料,如果看到某个产品受欢迎,卖断货,渠道铺货能力强,那就要留意是否有投资机会了。有这样的投资敏感性,大多是在金融投资领域、或者本身做股票投资练就的能力。这种直接的在一线的了解,直观、说服力强。

不过自下而上选股,也需要回到财务数据的交叉验证,品牌优势、渠道优势,管理优势的验证等,才能比较可靠。另外,也要避免单个区域性市场的畅销、好转,不代表全国性市场的畅销和受欢迎。所以,这个也侧面验证了其他渠道信息的了解、财务数据验证的重要性

(2)自上而下选股

从行业—公司—个股,经过一轮又一轮的筛选,找到最终的消费潜力股。这种方式全面,尽可能少漏网之鱼,并且往往会有惊喜发现。比如我们这次就采用从上往下的思路,经过基本面初筛,最后剩下32支食品饮料领域的备选牛股。

两种思路无所谓好坏,适合自己就好。不过最终都需要其他维度的数据、产品、品牌以及渠道等交叉验证。预期差最大的个股,涨幅最喜人。

巴老特别喜欢护城河这个概念。而这个概念,非常适用于消费股。综合来看,消费股的护城河,核心有三个:产品,品牌和渠道。这是任何一款消费品,尤其是快销品,必须强化的三个核心竞争力。其他几个维度,如果有成本优势,创始人及高管团队优势,标的稀缺性,研发、人才等差异化竞争优势,那就更完美了。

我们先依次来看,食品领域有哪些值得关注的标的:

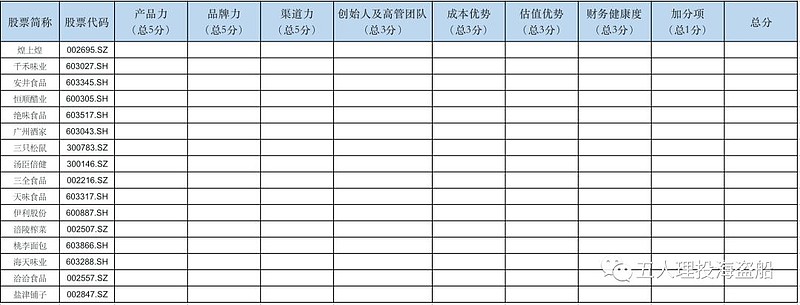

初筛的备选食品潜力股,一共16支。五人理投(微信ID:wurenlitou)惊喜的发现,这16支股,基本上都是某个细分领域的龙头。并且重合度很低,某个细分领域,基本上不会超过2个竞争对手。

食品领域可以分好几个细分行业,这里不好做统一的行业研究,或是大工作量的个股研究。我们以上面提到的几个维度和判断标准,依次看下这个领域个股的投资价值:

我们以八个维度,总28分,量化评出各支个股的评分。最后看总评分,得出最值得投资的个股:

1.产品力:总5分。核心产品市占率,产品品类是否完善,新产品开发动向如何

2.品牌力:总5分。品牌知名度如何,产品口碑如何,是否为驰名商标

3.渠道力:总5分。商超、餐饮、网络渠道建设如何,渠道下沉能力如何,

4.创始人及高管团队:总3分。管理团队是否稳定,创始人是否政治正确、受高管团队拥护,是否有清晰接班安排,是否会存在潜在股权纷争

5.成本优势:总3分。产品原料是否有成本优势,运输流通是否有成本优势,销售成本、市场费用是否有成本优势

6.估值优势:总3分。现有估值在历史估值什么位置,估值是否有提升空间,跟同行估值对比是否有优势

7.财务健康度:总3分。财务盈利能力,成长能力,偿债能力,现金流能力等综合评分

8.加分项:总1分,满足任一条件加一分。细分领域龙头加一分;食品安全和质量控制优势加一分;人才梯次优势加一分;管理优势加一分。

最后经综合评分,和大量查阅资料,研究个股基本面、资讯,我们评出了食品领域个股的得分。总分最高26分,最低18分。22分以上有5支,基本上代表这个领域最有投资价值的5支个股,个股查阅关注五人理投公众号,回复“知识”获取。感谢您的关注支持。

若对以上内容有疑问,可加船长微信交流切磋:wurenlitou100

我们再来看饮料领域,饮料领域分为白酒,啤酒,软饮料及其他酒类。

饮料消费股备选标的:

饮料领域刚好也16支,白酒12支,啤酒2支,软饮料1支以及其他酒类1支。饮料领域尤其是白酒行业,最近赚尽风头,代表的茅五泸高端白酒,顶着价值投资的大旗,最近连创新高。

整个白酒行业,一共19家上市公司,通过初筛的有12支。白酒行业的划分,分为一线高端(茅五泸)、次高端与区域龙头(洋河、汾酒、舍得、水井坊、酒鬼酒、今世缘、古井贡酒、口子窖)、次高端(汾酒、舍得、水井坊)、三四线(其他上市酒企)四大类。

白酒行业进入到2016年,步入了波澜壮阔的营收增长和净利润增长快速回升的旅程。相对应的,股价也开始从2016年一路狂飙。2016年初,中证白酒指数,到现在的涨幅接近271%。2018年随着整体A股下行调整,整个白酒板块也震荡下行筑底。2019年以来再步入上行通道,主流白酒股价自年初到现在基本上都翻倍了

我们发现,驱动股价上行的核心因素,在于业绩。业绩强劲增长或反转,就能支撑股价上行或反转。我们看白酒营收、净利润增长和业绩增速,基本和白酒股价表现同步。2018年白酒板块业绩的下滑,促使股价震荡下行筑底

对于白酒股的投资—消费股价值投资的典型,优质的商业模式,很多产品难望其项背的护城河,确实很值得多关注,甚至投资。但是好投资,需要好股票,好公司,好行业,还有好价格。缺了一个,尤其是好价格,可能也会是一笔失败的投资

白酒股值得纳入到我们的潜力股吗?

我们知道现在坊间,甚至听周边很多小区大爷,都有听到谈论白酒股,谈论贵州茅台的投资价值。应该很多船友也在问,白酒股还值不值得投资?涨幅空间还有多大。

这个五人理投(微信ID:wurenlitou)也不知道。我们以贵州茅台为例,跳出平时的思维怪圈,我们从另外几个维度思考问题。

pe方面:

截取白酒股的代表—贵州茅台历史pe,对比下现在茅台估值位置:

当下茅台pe36,高于历史上82.23%的日子。历史上仅三次高于现在的估值:发行上市时,07年牛市冲高的前后,以及09-11年上半年白酒股的强劲时期

净利润增速方面:

经历过11-15年净利增速的强震荡时期,进入2016年,净利增速开始回血,随后几年震荡攀升,现在位于20%-50%之间区间震荡。应该说,这段时间20%增速是底,如果增速回落至20%以下,也大概率是股价变盘的时候

股价表现方面:

截取贵州茅台月度k线看,有这么几个发现和启示:

1.作为价值投资的典范—贵州茅台,历史上的股价也不是一马平川,一路涨到底。中间的过程曲折 反复。尤其是07年至2015年,贵州茅台经历一次牛熊周期,并借助15年牛市的推力,才再回到07年牛市的高点

2.自2001年贵州茅台上市发行价34.51元,即使到07年大牛市,最高冲至104元左右,区间股价涨幅也不过181%左右。但是自进入到14年年初,茅台从50多的价位,一路狂奔至现在1130多元。仅仅5年时间,区间涨幅近2160%。这五年时间,是贵州茅台,也是白酒股大放异彩的高光时刻

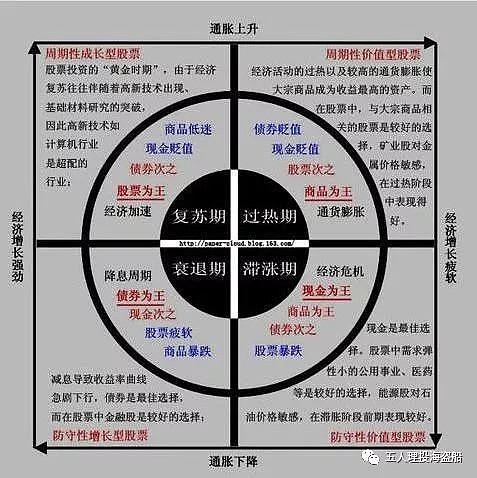

3.以茅台为代表的消费股并不是没有周期波动,只是在大多数时间内,消费股的波动会比较小,并且在某个维度上,消费股会逆周期走强。在美林投资时钟里,表现为在经济滞涨时期和经济衰退期,消费股更有超配价值,收益也要超过股市上大多数板块。16-17年经济的滞涨和通货膨胀的压力,以及当下经济滑向的衰退的边缘,在推动茅台为代表的消费股股价持续强势。而在经济复苏期和经济过热期,消费股的收益要远低于成长性股票、科技性板块。

几点启示:

1.以茅台为代表的消费白马,在近五年股价的爆发,更大逻辑应该归因于是周期给了茅台股价爆发的基本动力。当然,也叠加了12-14年强悍反腐政策,消费升级以及人均gdp逐年提升天时地利人和等方面的因素。不过,根本上决定茅台股价的爆发,应该是周期的力量,尤其是进入到12年以后,国内经济的下行,机构和投资人更偏向于配置低风险,高确定性,有成长性的行业和个股。而大蓝筹、消费白马都是在这个背景下,获得机构资金的抱团和亲睐,在整个2015年后,收益和股价表现都强于小票、科技股风险类资产。

2.茅台股价的走势像极了复利投资的增长曲线。前面需经过漫长的摸底和积累,才有后面的爆发。这也是等待和乘势而起。

3.好股票、好公司也不是一直涨的。中间过程是曲折的。而爆发的时间,只占所有时间的很少一段。贵州茅台为例,最后股价上涨20多倍所用的时间,只占据茅台上市以来25%左右的时间。要知道,茅台已经是公认的慢牛股,持续涨,慢慢涨,不涨停,所以茅台在最近5年翻20倍的时间,相对来说,会比大多数十倍股花的时间要长很多。

4.茅台为代表的这波消费股周期的高位,取决于什么时候经济确认从衰退期走出,进入到科技主线带动的成长性股票,确立进入经济复苏期。

从这个逻辑上看,白酒股的股价取决于经济的持续低迷甚至萧条时间,另外也看风险资产崛起的时间。如果科技主线的投资收益,确定性和成长性,成为机构和投资人的共识,自然而然会成为白酒股的“搬运工”和“瓦解机器”。

结语

今年来,有一些微妙的变化,科技股成为股市的主线和收益很可观的板块。在整体的股市资金中,资金的风向将必然流向资产配置的两个极。而这个,可能过程反复和经过几轮确认,聪明的资金总归会流到行情的主线板块和收益最高最确定性的板块。

站在大周期的底部,风光迷人。而站在另一极的高处,一览众山小而高处寒。市场先生从来都不会无限涌向一个板块,市场资金的趋利性,才是市场周期循环的本性。

以此,来结束 船长对白酒板块的看法吧。茅台代表了白酒股,主流的白酒股都在这样的位置。五人理投(微信ID:wurenlitou)看的是未来一年,仍然有投资价值、大空间的股票。现在位置的白酒股,虽然也属于消费白马股,短期、几个月内可能再创新高。但站队方向不对,其他都是徒劳的

船长实在下不了手……

---End---

$上证指数(SH000001)$ $创业板指(SZ399006)$ $深证成指(SZ399001)$

@今日话题 @小秘书 @方舟88 @徒步十公里 @美国消费 @浪潮新消费 @白马大侠 @白马水流理论 @身骑白马 @良基白马 @斑马消费 @小肥白