0.看点

1500亿买下中远海控我们能获得什么?

0. 国际海运巨头央企。

1400亿净现金对应每年近40亿利息收入。

700多亿股权投资对应每年近40亿投资收益。

剩下资产负债每年能获得保底30亿码头营业利润和保底100亿海运净利润。

风险:后面新投入运力较大,对运价有压制作用;

1.资产负债表

1)货币资金1823.04亿:银行存款919.52亿,存放在财务公司存款891.63亿,2023年利息收入74.69亿,综合利率在74.69÷(1823+2368)*2=3.56%,属于较高的存款利率,资金正常。

2)投资资产729亿:主要由长期股权投资668.8亿,投资性房地产32.54亿,其他权益工具投资19亿构成。

长期股权投资中除了23年55亿购买的福临门股权,其他的基本是与主业相关的港口相关的公司,历史业绩稳定,分红比例大且稳定。2022年以197.37亿获得上海国际港务股份有限公司15.55%的股权(36.2亿股),最近10年分红在每股0.12~0.19元,对应可收到分红4.34亿~6.88亿。可以预想2023年长期股权投资板块可以为为公司提供20亿以上的分红收入。

其他权益工具投资19亿主要是由广州港股份有限公司股权15.46亿与烟台港股份有限公司股权1.36亿构成。

3)固定资产1020.47亿:船舶668.17亿,集装箱168.41亿,房屋建筑171.28亿,机械设备75.66亿。船舶折旧采用年限平均法,折旧年限在15-30年;集装箱折旧采用年限平均法,折旧年限在15年。每年固定资产折旧在110亿左右。

4)使用权资产417.88亿,主要是由运输船舶租赁355.08亿构成,有一部分还没实际支出。

5)应收账款97.95亿:在2022年1754.5亿营收对比下,占比较小。营收从2017年的904.64亿增长至2023年的1754.5亿;应收款从64.94亿增长至2023年97.95亿;销售商品、提供劳务收到的现金从912.63亿增长至1820.20亿。由此看业务含现金量较足,不存在有收入没现金情况。

6)有息负债428亿,短期有息负债100.86亿,长期有息负债327.37亿,每年利息支出35.92亿。利率在35.92*2/(932+839.32)=4%,负债平均利率较低。注:这里利率计算过程中包含了租赁负债。

2.业务与利润

公司利润来源有三块:集装箱航运业务、码头业务、投资与存款利率。

投资收益近年来稳步提升,23年投资利润48亿,24Q1投资利润12亿,保守估计投资板块可贡献40亿利润。存款收益贡献财务费用-56亿,24Q1财务费用-9亿,保守估计可提供近40亿利润。该板块可提供全年近80亿利润。

码头业务比较稳定,后续应能稳定贡献30亿毛利润,历年情况如下:

由于码头业务稳定且占比小,所以主营业务只需要关注集装箱航运业务即可。

公司收入占比最大的便是集运业务,也是其周期性的来源。

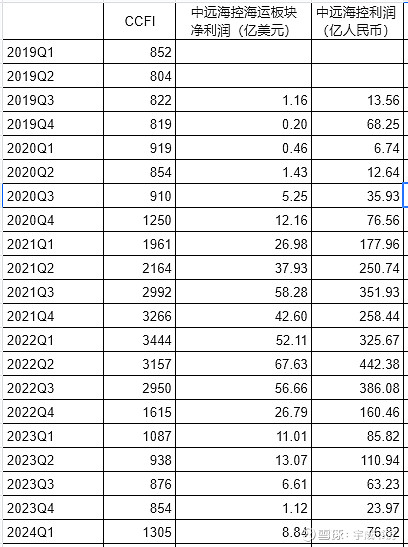

公司海运板块净利润与海运指数CCFI高度相关。而CCFI指数本质来说是无法预测的,因此海控海运业务的净利润是无法预测的,但是可以估计一个底部。

23年Q3季度CCFI均值到达876,海控对应的净利润在6.6亿美元,而该季度航运龙头马士基开始亏损。若将23年下半年海控海运业务净利润视为偏底部在8亿美元左右,则全年海运净利润在16亿美元,折合人民币近110亿。

因此海控的利润组成大概在110亿海运净利润+110亿其他毛利润。粗算为200亿净利润。

3.估值

1.PE法估值

海控保底净利润在200亿左右,按周期股合理估值PE=10计算,合理市值在2000亿。(另外账上净现金大于市值视为安全边际)。

市赚率估值

净资产2500亿,保底净利润200亿,净资产收益率在8%,PE/ROE=7.2/8=0.9,PB/ROE/ROE=0.75/8/8*100=1.17。都属于偏向合理估值。

股息率估值

保底200亿净利润,按50%分红(分红政策为30%~50%,近两年为50%),100亿/159.58=0.63元,对于目前港股股息0.63/9.4=6.7%

目前持有7%,计划2000亿市值后每涨10%卖10%。