操作理念上秉持股息率是股价的锚,股票是一个永续债,股息率可以反推股价,股息率的增长是股票价格上涨的估值因素。

经常不分红的铁公鸡没有任何投资价值,股息率不变的股票是一张债券,股息率快速走低的公司股价会快速降低,股息率快速走高的公司股票价格会快速增长,股息率忽高忽低的公司股价走势会波折起伏

今日卖出$光大银行(SH601818)$ ,只能说垃圾。作为一家银行,四季度业绩下跌62%。

惹不起,但躲得起,清仓不玩了。

今日买入$美的集团(SZ000333)$ 跟踪好久,也本就打算切换,刚好今天是一个契机。

1、技术走势上,现在处于上升阶段。前几天给了4%股息率上车的机会,但碍于想更低价格进入。

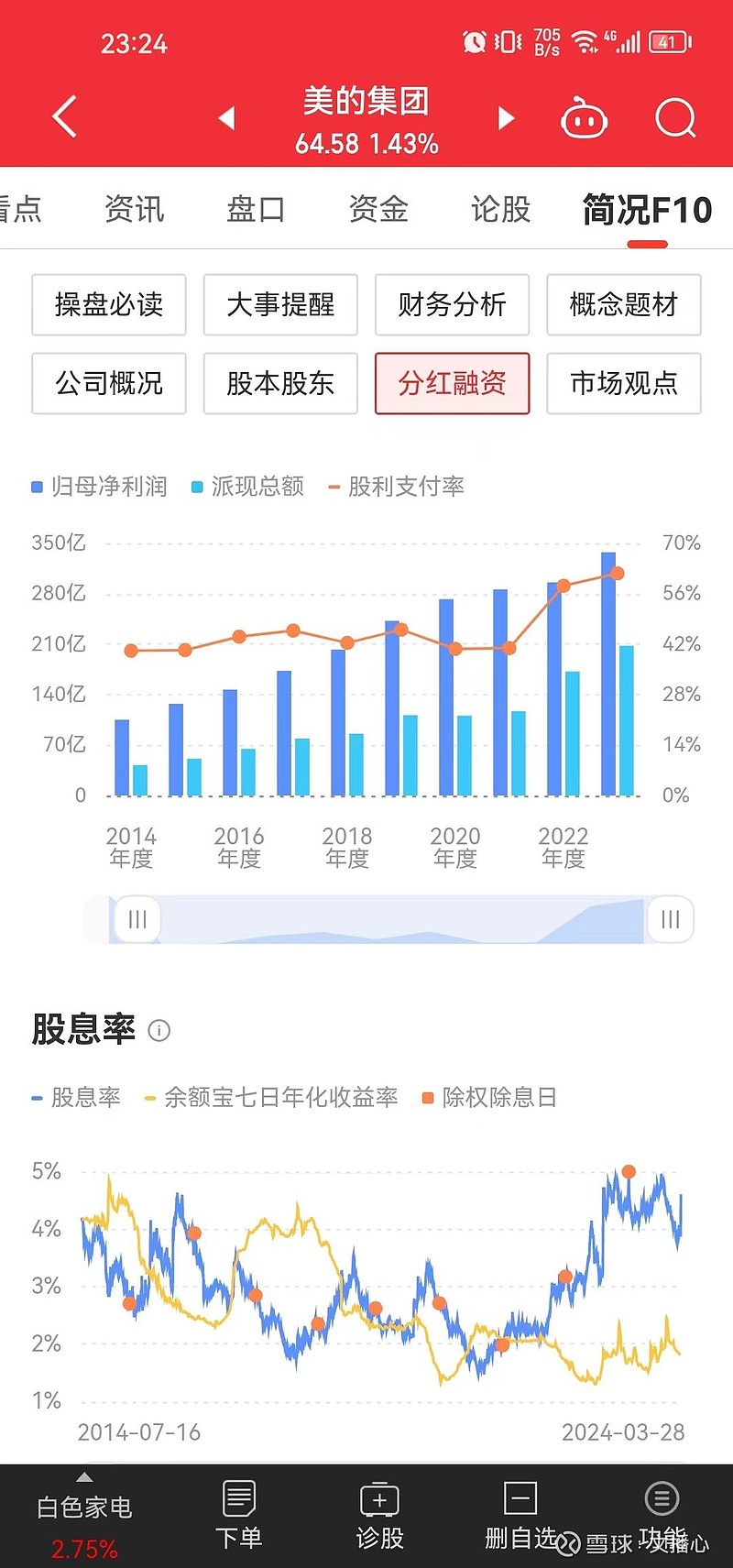

2、股息分红没说的,5年涨了1倍,年均增长12%+,股息率为4%+,所以股票预期收益率为16%。2023年年报,10派30元(董事会预案),所以肯定满足4%股息率了,甚至是最便宜的时候。好股票,股息越来越高,越涨越便宜。烂股票,股息越来越低,越跌越贵。看什么,指的就是你个垃圾$光大银行(SH601818)$。业绩变坏,估值变贵,那是另外一回事。

3、查看公司的融资情况,A股累计融资(元)144.0亿,A股累计派现(元))1075亿,派现融资比 746.46%。派现大于融资,赎回自由身,为公司管理层的辛勤付出点赞![]()

以上就是买入的理由,非常高兴成为美的集团(SZ:000333)的股东。

可能会有围观者有困惑,股息是股票的锚,那为什么不买格力。格力的董小姐比较高调,她讲就不给股东分红,你能怎么着。作为小股民,确实不能怎么着,但是我可以不做你的股东啊。小股民,很弱势,只有大股东带着分红,大家才是一条船上的。小股民要生活,这个股息不能太低,起码2倍银行存款利息。

可能会有围观者有困惑,股息是股票的锚,那光大银行的股息比较高啊,为什么会换股?首先看股票的走势,先看不分红的走势,如果股价年K向右下角走低,说明股息是股价下跌跌出来的。你看中的是别人的股息,别人看中的是你的本金,这就是价值陷阱。只有业绩稳着或者增长,ROE稳定或者增长,股息才能拿到手。这里面有一个投资和投机的平衡点,在博弈时需要把握这个平衡点。

可能会有围观者有困惑,你为什么一直在买股票啊,不能选一个最好的?股票的估值在变化中,变化才是唯一的不变。好股票,没有共识也不会上涨。好股票,也不会便宜的价格卖给你。无法买到未来,也无法买到过去,只能在波动中寻找共识,在波动中微调,做到当前最优。当股票的数量达到30只以上,才能分散风险。我们个人投资者,既然跳过中间商,那也至少10-15只股票,才能分散风险,有统计上的意义。今天的光大,就是风险爆发,卖了就是。明天的兴业,也是一刀,但我准备不卖。我觉得这个还是值得博弈。每个股票的走势,和业绩以及市场环境有关,需要有个人判断在里面。也许错误,但是投资哪是那么容易的事情。

投资的难就难在对股票的估值,而对股票的估值是股民的认知。价值(股息率)是基础,成长(ROE)是未来。要在股息率稳定增长并且ROE稳定增长的基础上去博弈未来。银行股的问题是,股息率增长,ROE下降,当到达一个临界点时博弈价值就为0。