前言

从长春高新4个跌停到现在,已经过去4个月了,这期间反复思考过一些问题,也听了些电话会议,然后研究了下同样大单品的我武生物、健帆生物等。近期会就广东联盟生长激素集采落地后情况,水针集采推演,长效生长激素前景,长春高新的ROE,市场空间+竞争优势+安全边际等写一下当前的认知,以作记录。之前对于适应症、院内+院外模式、以量换价等,都有些理解偏颇的地方,要结合集采重新理解,也会简单讲一下,会涉及到对安科生物的部分理解。后续没有新的思考,就尽量不发言,多学习。

好了,言归正传,这次谈谈生长激素广东联盟集采落地后的情况。

广东联盟集采结果

根据2022年04月29日投资者关系活动记录表,目前正式结果及后续实施相关文件仍尚未公布。公司层面的口吻是“积极落实相关政策,进一步提升公司产品的市场覆盖率”。

上图为广东联盟双氯芬酸等药品集中带量采购(第一批)拟中选/备选结果公示表的生长激素部分。水针方面,长春高新、安科生物均未报名,诺和诺德报名后未报价或报无效价,水针流标。粉针方面,金赛药业2.5IU、4IU、10IU拟中选,联合赛尔3.6IU、6IU拟中选,安科生物4IU、6IU拟备选,未名海济2.5IU、4IU拟备选。

相对于最高有效申报价,金赛药业各规格降价幅度均为52.5%。由于金赛药业粉针是联盟地区最低价,比最高有效申报价低,在降价时具备优势。与贵州、湖北挂网价(45元/4IU规格)相比,降价为33%;与广东挂网价(40元/4IU规格)相比,降价为25%。

此外,联合赛尔降价幅度29%,中山未名和安科生物降价幅度分别为17.4%和15.8%,降价幅度较小。根据集采规则,降价19%才可以获取公立机构自身报量的70%,安科生物和中山未名的降价意愿不足。

影响

那么该如何评估广东联盟生长激素集采实施后对长春高新的影响呢?乃至后续的各省市粉针价格联动?公司口吻是“积极落实相关政策,进一步提升公司产品的市场覆盖率”。

这里讲一个事件:2014年1月22日,就在全球第一支长效生长激素水剂收到来自CFDA核发的《药品注册批件》的第二天,金赛药业宣布对旗下粉针剂型生长激素进行全面降价,不同规格平均降价20%。

此次广东联盟生长激素集采,除了打破省际联盟不可能集采生长激素的预期外,对企业经营的实质性影响,可以类比成金赛药业粉针再次大幅降价,其他厂家视自身产品力选择不同幅度的降价跟随。

这里我们看看2014年金赛粉针降价20%后的市场发展情况。2013年8月6日,安科生物在全景网互动平台透露,公司在生长激素领域全国的市场占有约20%份额。

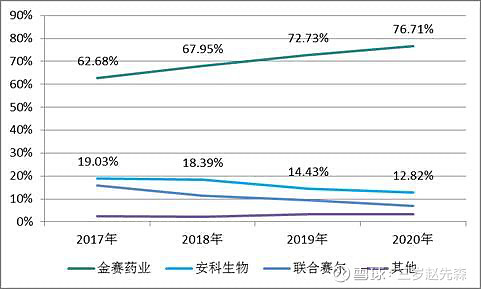

由中康CMH数据(覆盖24个省市的样本分布,累计超过1470家二级以上医院样本,其中包含50%三级甲等医院),金赛药业近几年的市占率逐年提升,截止到2020年市占率达到76.71%,而身为行业第二的安科生物市占率逐年下降,由2017年的19.02%下降到了2020年的12.82%,联合赛尔及其他公司市占率更是由2017年的18.28%下降到了10.46%。

从市场份额趋势来看,金赛药业稳步提升,安科生物等市场份额在下降。我没有查到2014年金赛药业粉针降价20%对安科生物当年市占率的确切影响。但不论是从中康CMH数据,还是PDB样本医院数据,均显示生长激素市场水针份额进一步加大,粉针份额持续萎缩。

结论

水针流标,其竞争格局和价格体系未发生变化。水针本身因为活性更高、抗体零检出、依从性好,整体产品力更强,进而市场呈现出水针取代粉针的发展趋势。

广东联盟生长激素集采落地实施后,水针市场份额仍会进一步增加,保持取代粉针的发展趋势不变。

除了打破了生长激素没有在省际联盟集采过的先例,此次广东联盟生长激素的集采结果,对企业经营的实质性影响,相当于金赛药业粉针再次大幅降价,各厂家视自身产品力选择不同降价幅度跟随,类比2014年1月金赛药业粉针主动降价20%事件。

单看此次广东联盟集采,对金赛药业企业经营影响不大,对生长激素(特别是水针)集采免疫的预期却是毁灭性打击,也就是对股价会有非常大的影响。诚如2022年1季报显示,张清华和候昊逆势加仓,何帅两只产品长春高新新进入其十大,葛兰和朱少醒则大幅减仓乃至清仓。巨大的分歧,到底是巨大的风险,还是巨大的机会?这就到考验真知的时候了。

PS:下一篇,会结合集采和水针,进行后续的水针集采推演,会纠正“适应症”、“院内+院外模式”等之前理解偏颇的地方,同时安科生物会在其中扮演重要角色。另外,此次广东联盟的集采方案乃至陈金甫在吹风会上明确的集采条件,都值得反复思考,以加深对医药集采的理解。再下一篇,结合长效讲发展空间和竞争优势。