卫星通信是利用卫星中的转发器作为中继站,通过反射或转发无线电信号,实现两个或多个地球站之间的通信。卫星通信系统可以划分为空间段和地面段。其中卫星空间段是整个通信系统的核心组成部分,主要包括空间轨道中运行的通信卫星,以及对卫星进行跟踪、遥测及指令的地面测控和监测系统;卫星地面段则以用户主站为主体,包括用户终端、用户终端与用户主站连接的“陆地链路”以及用户主站与“陆地链路”相匹配的接口。下图是卫星通信系统网络组织架构图。

卫星通信拥有自己独特的优势,是地面通信的有效补充。地面通信依赖于地面基站的铺设,即便当前基站覆盖率很高,但是依然存在较多基站无法覆盖或者经济性价比较低的应用场景。例如海洋航行,飞机航空,以及地面上的一些偏远山区等等。卫星通信通过太空中的中继站进行转发,可以极大的解决地面基站覆盖的难题,能够解决某些细分应用场景的刚性需求。

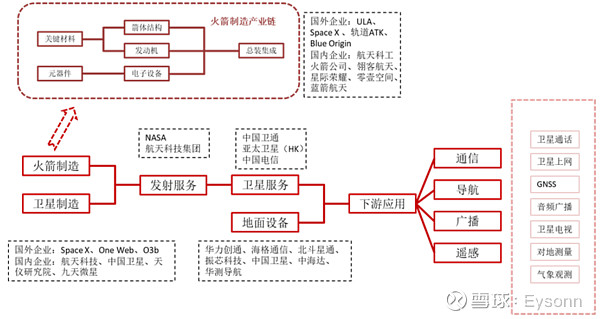

商业航天产业链成熟,卫星通信是重要的应用场景之一。商业航天的产业链如下图所示:

卫星制造是行业的最上游,具有卫星物权的企业向卫星整星的设计制造厂商提出要求,由其向卫星零部件厂商采购,然后进行生产,最后交付完整的卫星产品。完整的卫星产品通过火箭搭载,由发射服务厂商将卫星运送至预定的轨道运行。卫星运营和地面设备制造环节是产业链的中游。

地面设备包括对卫星进行跟踪、遥测及指令的地面测控和监测系统以及用户终端。卫星运营企业需要对在轨卫星进行实时监测,并对地面空间段设备进行日常维护,为下游行业客户提供各类型的卫星服务。

在产业链中的角色类似于电信运营商。商业航天的下游主要分为通信、导航和遥感三大类别。卫星通信是其中重要的应用场景,主要包括卫星通话、卫星广播电视、卫星互联网等。

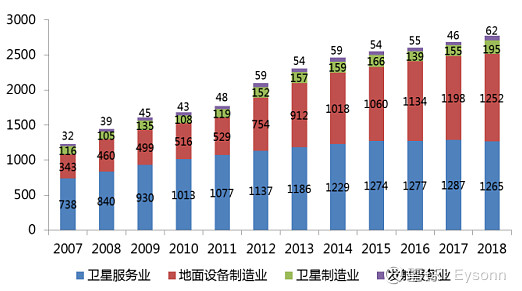

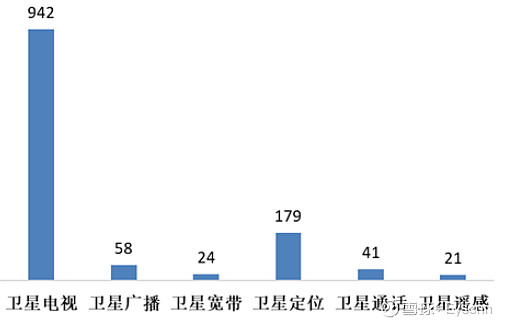

卫星运营服务业占据产业链的绝大多数产值。根据第三方SIA统计,卫星产业的市场规模从2007年1229亿美元到2018年2774亿美元,复合增速7.68%。2018年整个全球商业航天市场规模达到3600亿美元,其中卫星产业链占比约77%,高达2774亿美元,其他非卫星的航天产业占比23%。在卫星产业中,卫星运营服务业规模达到1265亿美元,占比35.14%。细拆应用场景后可以发现,卫星广播电视目前行业产值空间最大。

2007-2018全球卫星产业链市场规模(亿美元)

2018年卫星行业产值分布(亿美元)

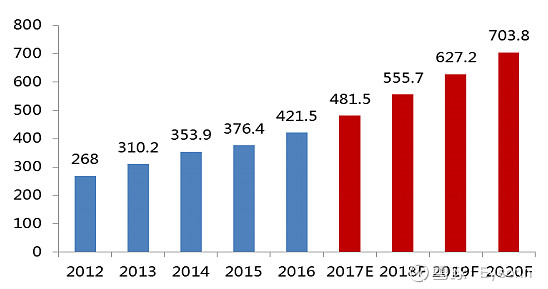

下面,我们来看看卫星电视。根据Euroconsult的2017年预估调查,预计到2020年,全球固定卫星转发器的出租容量将由2012年的268GHz增长到2020年的703.8GHz,复合增速12.83%,预计增量中的主体还是由卫星电视的需求驱动。

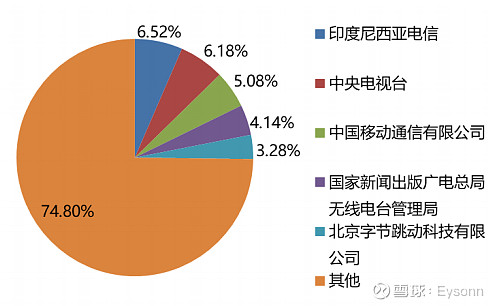

中国卫通主要客户由各大广播电台构成

全球固定通信卫星转发器出租容量及预测(GHz)

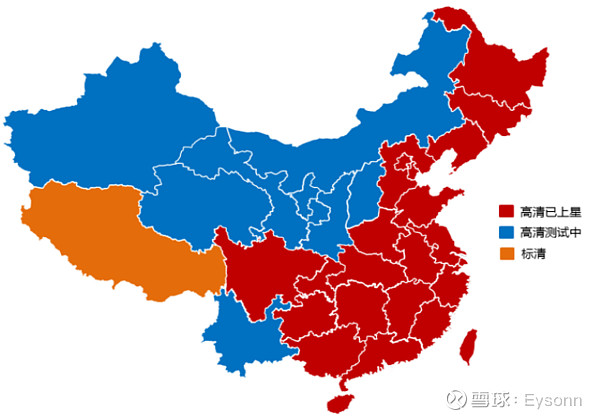

随着广播电视数字化的发展,人们越来越关注电视图像质量,图像清晰度逐渐从标清向高清、超高清(4K)、甚至8K发展。目前高清节目基本成为行业主流。然而由于各省市地区经济发展情况差异等原因,各地方卫视高清节目上星普及速度也有所差异。目前全国已有23个卫视高清节目完成上星,主要集中在中东部地区。西部绝大多数地区预计在今明年内将完成全国的高清卫视覆盖,很快我国将迈入全国高清卫视时代。

中国省级卫视高清频道上星情况及分布(截止至2018年12月31日)

当前视频节目从高清走向4K/8K已经成为行业发展的必然趋势。当前我国的上星节目分辨率主要仍为高清HD,即1280x720像素,随着我国上星节目逐步迈入4K和8K时代,单帧画面的数据量也将随即提升10倍和36倍,即使压缩技术的发展,数据转发量也将提升数倍,将极大提振市场空间。

政策催熟产业链,超高清节目上星有望加快。日本在超高清视频发展处于领先位置,据报道日本NHK电视台已于2018年12月推出了首个8K节目,预计将于2020年东京奥运会之际落实应用8K节目。而2018年10月,央视总台才开播国内首个上星超高清电视频道CCTV-4K。2019年3月,国家工信部、广电总局等部门发布《超高清视频产业发展行动计划(2019-2022年)》提出“4K先行、兼顾8K”,2021年具备每天100小时超高清节目制作能力,到2022年4K全面普及、超高清用户2亿、产业规模达4万亿元。据报道,央视总台的计划,未来三年内将投入80多亿元,继续对频道进行4K技术改造,提升超高清节目制作能力。伴随产业链的成熟,超高清节目也将陆续上星,将给行业增长增添新动能。

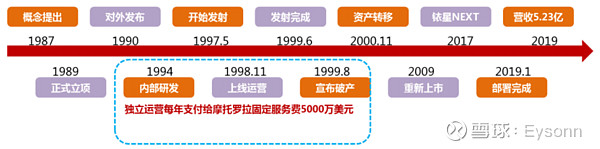

接下来,我们再看看卫星移动通信的商业化。卫星移动通信商业化始于铱星系统。上个世纪八十年代末期,随着冷战结束,全球化经济成为主流,通信网络也呈现出全球化的趋势。由于当时地面微波基站覆盖密度不够,当时的通信巨头摩托罗拉公司提出在太空部署低轨通信卫星,即铱星系统。整个系统部署耗时13年,部署成本约60亿美金。由于技术过于超前,用户体验较差,难以形成规模效应,并且后续还需承担高昂的运营维护费用,该系统在运营9个月后宣布破产。经过一系列整合,2009年铱星系统重新开始投入运营,并登陆资本市场。

2016年8月6日,我国在西昌卫星发射中心使用长征三号乙运载火箭成功发射天通一号01星。2018年5月,中国电信发布天通一号专用号段“1740”,并在青海省正式商用。随后,天翼电信终端公司以及中国电信黑龙江、福建、湖北、广东、陕西等省份陆续发布天通一号的手机、车载终端招标公告,正式拉开了我国卫星移动通信商业化序幕。

自主可控意义重大,从中国走向全球,行业空间进一步扩大。天通一号01星系中国卫通所属,由中国航天科技集团研制,地面业务由中国电信集团公司负责运营,是我国首颗完全自主可控用于移动通信的商用卫星。天通一号01星可容纳200万用户,当前仅开通了中国大陆地区和中国海域的通信服务运营,2020年底三颗天通卫星将陆续全部升空,可容纳800-1000万用户,后续将实现一带一路国家地区信号的全覆盖。据测算一带一路沿线国家,人口数高达44亿,行业空间有望进一步扩大。

资费具备一定优势,终端成本需依赖规模效应。天通一号使用资费约1.3-1.6元/分钟,较其他几种主流卫星移动通信系统具有显著的价格优势。然而从终端的角度来看,此前中国电信10万台天通手机招标项目中,5万台多模手机标段由大唐永盛、中兴物联、海格通信中标,报价分别为3300元、3900元、4500元。对比京东、淘宝海事卫星移动电话约4000元左右的价格,并无显著的成本优势。随着未来天通手机的放量成本得以有效摊薄,终端产业链有望具备更强的竞争力。

当前国际主流的卫星移动通信系统为了避免信号的雨衰效应,主要使用S和L长波进行业务通信,并且多使用地球同步轨道。这样的通信系统也存在明显的弊端,即可用带宽较少,时延较高。因而,在实际使用过程中,除了通话以外,移动互联网应用寥寥。为了实现卫星互联网达到与地面移动通信上网一样的功能,近年来提出了天基互联网计划,即由数百上千颗低轨道高通量微小卫星来组成覆盖全球的卫星星座,实现高带宽低时延的宽带覆盖。

据联合国统计,目前全球有近40亿人享受不到高质量的互联网宽带服务,截止2018年底,我国非网民有近5亿人。相较地面通信和传统中高轨道卫星,中低轨道的微小卫星具有覆盖广、低时延、高可靠特点,有望推进互联网应用目标客户进一步下沉,以及在其他细分场景下应用,因此具备极高的商业价值。

卫星通信行业最大的成本来自于产业链上游的“卫星制造”与“火箭制造”环节。低轨小型化的行业发展趋势与规模制造技术两个方面将促进行业快速发展。

低轨小型卫星具备成本优势:卫星按照“湿质量(自身质量+燃料质量)”划分为大卫星、小卫星、微小卫星、纳卫星和皮卫星。相比大卫星小卫星在研制周期、研制成本、发射成本方面具备明显的优势。与此同时,近年来可回收火箭技术快速发展,也为行业商用化提供了有利的支持。

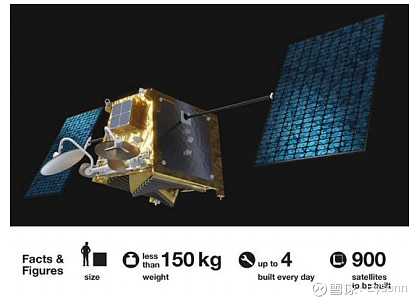

规模制造技术提升生产效率:早期高轨同步轨道卫星大多采用“定制”的研发模式,每颗卫星负载模块多,体积大,研发与发射成本都很高,且无法进行大规模生产。而低轨星座中的微小型卫星,体积较小,功能更加专一并且标准化程度更高,因此成千上万颗小卫星大规模生产成为可能。OneWeb与空客防务与航天公司合作,世界首次使用流水线生产微小卫星,其卫星仅有行李箱大小,重量低于150kg。OneWeb公司投资8500万美元在佛罗里达州建立新型卫星制造厂,工厂占地14亩,产能达到每天生产4颗卫星,不仅为OneWeb自己制造,还打算承接来自其他运营商或客户的小卫星制造业务。

OneWeb小卫星概念图

新一轮太空军备竞赛已经打响。由于频道与轨道资源有限,根据国际电联的规定,频谱与轨道归属采用“先到先得”原则。当前全球主流互联网巨头与新兴创业公司在天基互联网领域展开布局,在低轨高通量卫星最为适用的Ka、Ku频谱与太空物理空间资源展开激烈竞争。

Google早期就投入了O3b中轨道卫星星座的建设,现已投入商用;

SpaceX发布“星链计划”;

软银领投的OneWeb也发布了自己的“星座互联网计划”;

Facebook推出“Athena星座”;

亚马逊成立蓝色起源火箭发射公司,推出“Kuiper项目”;

加拿大Telesat联合蓝色起源进入天基互联网领域。

国内航天商业化程度逐步提升,产业链各环节民营企业参与度提升,众多民营公司参与卫星产业链之中。我国低轨天基互联网项目已全面启动。航天科工集团、航天科技集团先后推出“虹云工程”、“行云工程”和“鸿雁星座”。其中“鸿雁”和“虹云”均已于2018年12月发射首颗试验星,与国外进度相比基本位于同一起跑线。除此之外,众多民营企业也逐步参与到卫星产业链各环节之中,例如卫星设计制造的天仪研究院、九天微星;火箭研发的翎客航天、星际荣耀、零壹空间、蓝箭航天。这些民营公司都已经完成了数轮融资,将在商业化政策推动下持续发展。

我国独特的牌照经营制度使得行业商业化运营壁垒较高。通信业与政治经济活动安全密切相关,在我国属于高度管制的行业,需获得工信部牌照才可以展开商业经营活动。卫星通信行业也不例外,目前第一类卫星通信业务牌照国内仅有中国卫通、中国电信和中国交通通信信息中心;第二类卫星转发器出租、出售业务的牌照国内仅有中国卫通、中国电信和中信数字媒体网络有限公司有获得相应资质。目前中国卫通运营“中星”系列卫星与“亚太”系列卫星,中国电信运营“天通一号”卫星,中信数字媒体运营亚洲卫星公司发射的“亚星”系列卫星。预计未来一段时间内,国内卫星运营资质依旧趋严,卫星增量业务将主要集中在少数几家持有运营牌照的企业。

初创企业与运营商合作或成主要商业模式,卫星运营商有望充分受益产业链加速成熟红利。在中国卫星初创企业取得基础电信业务牌照,独立经营难度较大,与拥有经营许可的运营商合作或成为合理的商业模式。当前仍处于卫星通信商业化早期,具体的商业模式仍需探索。伴随产业链逐步成熟,卫星运营赛道壁垒较高,是受益确定性最高的环节。鉴于卫星通信行业具备显著的规模效应,边际成本逐步递减,早期跑马圈地具备先发优势的企业会更具有竞争力。