今年$隆基股份(SH601012)$ 年报披露显示只报露了21年营收目标(营收850亿,其中:硅片会在210亿左右。组件大概在565亿元左右。其他的收入大概在70亿左右。)其中而未见未来三年扩产规划,有点遗憾。估计是时间跨度太大、现在光伏市场热度不断攀升、大量资本涌入,蠢蠢欲动者大有人在,所以是边走边看、见机行事。各环节规划都在积极布局中、随时会告告的。为此,根据行业发展趋势、本人来推演一下,欢迎批评指正!

从年报中显示隆基的主营业务今后只划分为四大块:硅片(硅片和硅棒合并)、组件(电池和组件合并)、Bipv(EPC)和制氢及其它。

1,Blpv目前处于从0到1的过程,与森特股份的合作加快了这一进程,今年计划出货400MW,这可是个万亿级市场,计划2023年这块营收将达到100亿,25年达180亿。隆基是真正意义上的国内第一家量产企业。电站项目只做Epc。

2,制氢处于布局0阶段,日前已经与中石化签署合作协议(见图片)

已经注册两家制氢公司,一家在西安(注册资本三亿、一家与朱雀合作在上海(注册资本1亿元)元;这是布局未来储能的重大决策。估计五年左右时间,大家才能看到从0到1的成绩单。这块2018年就开始研发,主要是电解水制氢,估计成品“氢”由中石化包销。终端产品是光伏制氢设备,今年看不到效益,明年起会有利润。设想,与中石化合作,3万多家加油站,光伏发电+光伏制氢设备一起上,效益杠杠的!。同期隆基会建立自己的电站用于光能制氢。

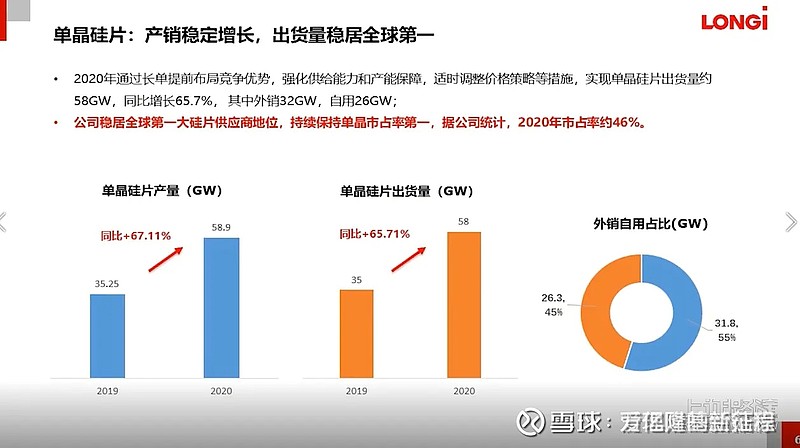

3,硅片(含硅棒):2020年单晶硅片方面,单晶硅片的产量达到58.9GW,同比上年增长67%。

单晶硅片的出货量达到58GW,同比上年增长65%,自用26GW,外销32Gw。

20年单晶硅片出货量市占率46%。21年底硅片达产产能105GW,总产出目标由95Gw不断下调至集团指导的80GW。主要原因之一就是硅料价格不断上涨,之二就是上下游价格博奕的需要。日前,电站项目招标结果表明,事情已然朝隆基判断的有利方向发展。下半年硅片环节隆基势必满产,到时候会有惊喜出现,极大可能出货量将达到95Gw,市占目标:在不触碰反垄断法案的基础上达到50%左右;展望未来,2025年硅片市场需求量将为400GW,维持市占率50%,隆基硅片产能为200GW,尚缺90Gw,注意⚠️重点来啦,未来三年隆基每年必须新增规划30Gw投入!到2025年隆基的硅片达产产能将是250Gw。

注:1)资产减值方面,今年不会再有减值,去年升级的166设备、组件设备及叠瓦装备巳经计提过了。

2)硅片自用比例不断的提升,硅棒历年营收也是单独罗列的,今年硅片及硅棒一块罗列了。可能要不了二三年,硅棒将不再对外销售,一体化发展逐渐走向深水区。

4.组件:20年实现单晶组件出货量 24.53GW,其中对外销售 23.96GW,同比增长 223.98%,自用0.57GW。 组件一哥的宝座,信手拈来,说代表中国速度,一点不夸张。20年组件市占率19%。

今年组件出货量指导:40Gw!原计划是集团45Gw,组件事业部内部目标49Gw。注意⚠️敲黑板记重点:今年的市占率目标是24%,21年底规划产能是65Gw,从已经完成项目和在建的项目看。仍然有15Gw的组件项目隆基年报中并没有显示。估计几个月内,就会发公告的,大家密切关注。注意⚠️:长期组件市占率目标是40%。到2025年组件总需求400GW,换算过来,隆基界时组件产能将达到160Gw,规划中尚缺95GW,未来三年隆基必须每年再新增30GW组件产能。按照隆基产能布局规划比例,硅片:组件:电池=2:1:1,电池的扩产比重越来越大(因为当前,组件:电池是1:0.75),是未来投入重兵的环节。是深度垂直一体化的重点,也是未来继续领跑全行业关键技术壁垒所在,这个核按钮🔘今年Q3⃣️/Q4准时按下(对外公布技术线路和参数)。

注:1)融资规划:若持续目前业务规模,则去年发行的可转债融资已经足够;若要加速发展或扩张新业务,则需要继续。多年以来,隆基财务红线坚守的非常好。各种利息之出是行业中最少的。每年理财收益都好几个亿呢。

2)电池和组件归为一个环节。电池片销售数据自2015年单独公布直到2020年合并到组件一起公布,昭示着一个过渡信息:电池未来是自用为主,产能将不断建设,直到能满足自有组件使用,对外销售属性会不断弱化。

3)电池出货:21年自主产能有33Gw加上平眉有40Gw,高效新技术效率至少24%(注:转换效率每提高0.1都是巨大技术进步,爱旭股份声称的效率26%,只能说,把大家擂倒了,可以用瞠目结舌形容),售价高一毛钱(7%-8%),新技术同业不易复制(主要都是定制的专属设备),能够持续领先2-3年。原计划电池今年外购5-9Gw,现由于市场变化,停了部分电池产能,市场上有大量质优价廉的电池,买呀!何乐不为呢,再说,硅片目前紧缺,价格又好,卖呀!

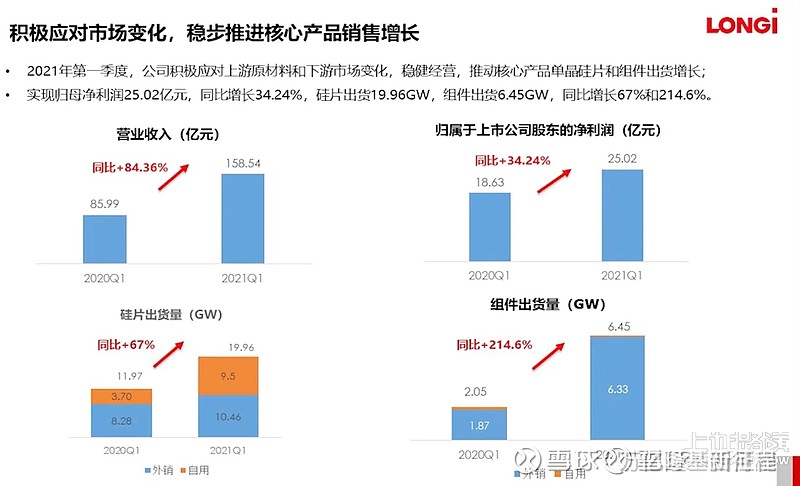

21年Q1⃣️报市场反应较好,但在本人看来不甚理想,主要是组件价格过低,主要是去年签的合同,很多单价都在1.60元之下,个别单子是亏本的。毛利率较低,不算硅片大概是10%。未来几个季度的正常价格是1.75-1.85元。年未能过1.90元,22年Q1⃣️后硅料价格开始回落。21年Q1⃣️业绩见下图。预计今年每股收益将达到3.5元/股,利润为136亿。

最后总结一下:预计到2025年隆基:硅片产能200GW+,组件产能160Gw,BIPV 营收180亿,制氢期待中…总营收将达到2500亿左右,利润嘛,此处省略⋯大家尽情发挥。