大灰机项目组人员,国庆前,获得大领导整体接见,说明C919在高层是空前重视,毕竟世界范围内,也只有法、美、俄、中,四个国家可以做。而中国属于刚起步,目前C919订单是800多架,也正式拿了适航证,意味着万亿级别的大市场正式开启!

看一新闻资料,是关于西南铝业的网页链接

C919铝合金国产化90%以上,除铝锂合金外,大飞机高性能铝合金大部分为中国铝业供应。而7系高强高韧合金,应用占大部分比重,占到了65%。

网页链接这是一篇系统性介绍7050合金及在大飞机应用的文章。

7050合金在中国有完全自主知识产权的支线客机ARJ21与大飞机C919上的结构中获得了较多的应用,但是制造原型机用的材料则是进口的,因为当时中国根本做不了高性能的7050合金。

中国对7050型高强高韧预拉伸厚板的研制与生产起步较晚,但是至2018年已完全自主解决此问题,西南铝业(集团)有限责任公司可以商业化批量生产各种厚度预拉伸板,可充分满足制造各型民机与军机的需要。7050合金是一种典型的第三代7XXX系高强韧变形铝合金,其预拉伸厚板广泛应用于军、民飞机机翼梁、肋、机身框、壁板等关键受力结构件制造。

十多年前中国尚未掌握此合金半成品的全部生产技术,导致ARJ21及C919飞机所需的750合金材料不得不从美国铝业公司进口,2007年在中国型号工程的支持下,西南铝业(集团)有限责任公司、北京有色金属研究总院、北京航空材料研究院、中南大学等组成产学研联合攻关团队,拉开了对7050合金预拉伸厚板制备技术的全面系统研究序幕。

经过近10年的艰难研发和专项攻关,突破了一系列关键技术,打通了多项瓶颈,掌握了全厚度范围的7050合金预拉伸厚板从成分配制至成品包装交货全流程技术,形成了品质稳定的工业化批量生产工艺,并在中国航空航天领域多个重点型号工程上实现了规模化应用,全面打破了某些国家与企业对中国关键制造技术封锁,也使中国相关制造技术水平跻身国际先进水平。

2018年5月,7050合金预拉伸厚板通过中国民用航空适航审定中心适航鉴定,顺利进入中国商飞公司供应商目录,成为中国国产大飞机当下唯一铝合金材料供应商,无疑对中国大飞机的发展将起一定的推动作用。

7050合金预拉伸厚板,经过近10年的艰难研发和专项攻关,高端材料突破,真的不容易!

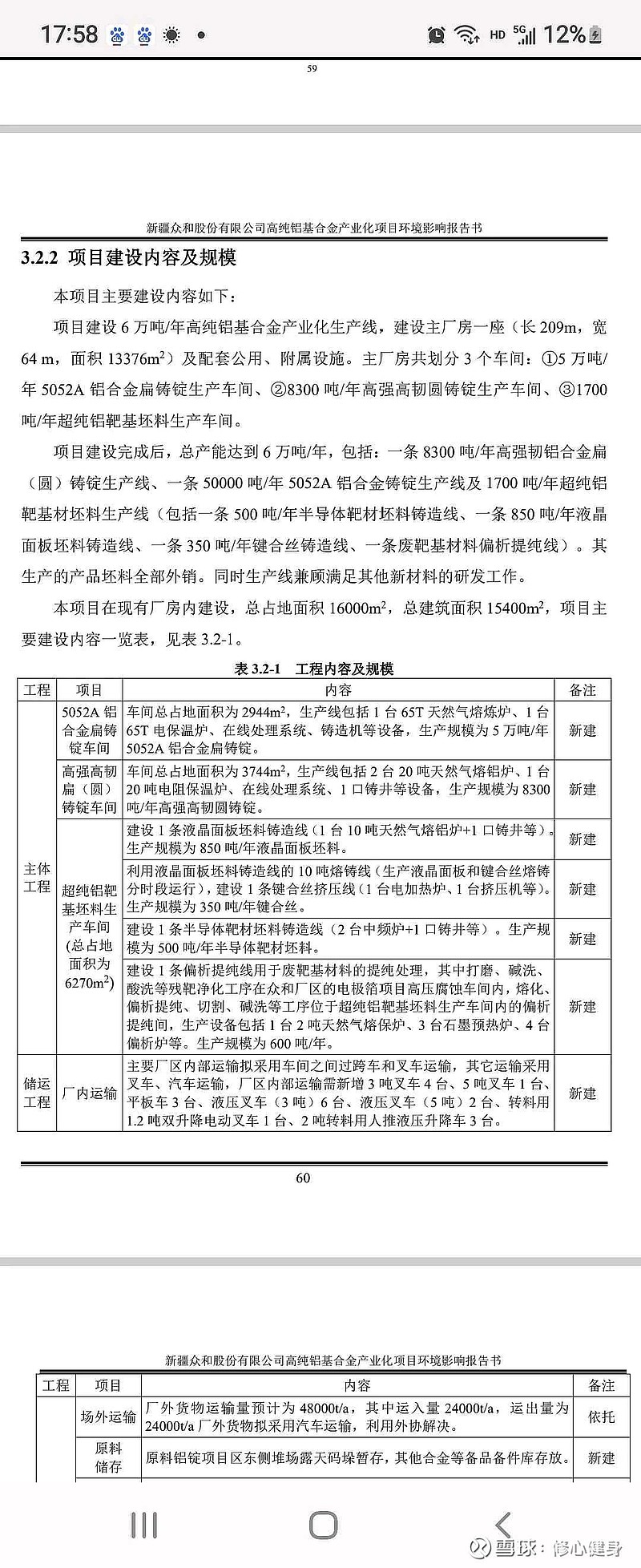

看看新疆众和2系和7系高强高韧合金的发展经过:

公司高纯铝技术、产能领先,能够对杂质元素有效控制,北京有色金属研究总院创新性地发明了一种高强铝合金细晶均质铸锭技术,即环缝式强电磁搅拌铸锭技术;双方进行合作,共同开发高强高韧铝合金铸锭,目前产品已送往客户验证。高强高韧铝合金铸锭是有色加工行业的“食粮”,被广泛应用于航空航天、大飞机制造、轨道交通、军工等领域,是国民经济建设的关键基础材料。我国高端高强高韧铝合金铸锭年需求量约10万吨,预计2025年将突破20万吨,军民融合产业前景广阔。

2018年社会报告责任书内容,首次批露2系与7系等高性能合金研发进展。

新疆众和的高性能合金,是与北京有色金属研究总院合作。采用有色研究总院创新性发明的高强铝合金细晶均质铸锭技术,共同开发的高强高韧铝合金铸锭。

新疆众和高性能合金的现状:

公司依托公司高端高纯铝原料优势,通过与北京有色金属研究总院技术合作,相继突破多项技术难题,完成了航空航天、轨道交通型材、核材等领域所用的2系硬铝与7系超硬铝多种牌号高端铝合金大规格圆铸坯的研发试制工作。

2系方面:2019 年7月,甘泉堡生产基地试制成功了国内最大规格直径1400毫米的2系高强高韧铝合金圆铸棒,产品性能整体低倍晶粒度达2级,行业领先,该产品将是未来新型号运载火箭环锻部件的重要应用坯料,目前2系铝合金产品已经通过多家下游客户验证,实现稳定量产。

7系方面:7系大规格圆铸坯产品,经过国内重要防务领域客户的疲劳性能测试,高周疲劳循环次数超过20万次,达到国际先进水平。公司已经掌握了高强高韧铝合金大截面铸坯生产技术并成功量产,具备了扩大生产规模的市场、技术条件。

新疆众和可稳定生产直径90毫米-直径880毫米不同规格,2219、7050等多种合金牌号的铸棒产品,整体低倍晶粒度全部达到1级以上,部分相关产品已实现进口替代,在产业链、供应链自主可控方面做出了突出贡献。

新疆众和副总经理陈长科表示,“此次新疆众和与中国有研科技集团合作的‘航空用超大规格铝合金铸坯开发’项目,代表着国内大规格铝合金棒铸造、锻造、热处理等工艺的最高水平。该项目研制的直径1400毫米规格2219铝合金作为国家重大技术装备的保障用铝,我们在筹备期的方案制定、工装设计、工艺执行等每个细节指标都精准把控,制定了详细的、完备的试制方案。我们将保障产线稳定及产品质量,为国家航空航天提供可靠材料支撑。”

新疆众和的7050超硬合金,采用的是北京有色总院的创新发明技术,共同合作攻关完成的。巧合的是西南铝业当时组织团队研发7050预拉伸厚板时,北京有色研究总院,也是技术参与方。

2018年5月,西南铝业7050合金预拉伸厚板通过中国民用航空适航审定中心适航鉴定。也是2018年,新疆众和通过了AS9100航空航天认证

新疆众和股份有限公司副总经理陈长科在网页链接这个新闻里也提到了: 2018年,新疆众和通过了AS9100航空航天认证。这意味着公司提供的航空铝基材料可以用于全球航空制造业,不仅令航空航天产业成为新疆众和未来的主要市场之一,更为国产大飞机走向世界市场提供了坚实的保障。

重要的一句话: 更为国产大飞机走向世界市场提供了坚实的保障。

中国铝业从17年以来,一直是新疆众和五大客户之一,西南铝业是中国铝业的子公司,都是做铝行业,新疆众和能提供给中国铝业的产品,也当然是与铝相关的产品了。这产品不可能是电解铝,中国铝业本身就是老大。

极大可能的结果: 众和做7050超硬合金铸锭,供货西南铝业生产7050预拉伸厚板!包括新疆众和即将投产的2219大截面高强高韧铸锭,下游可能也是供货西南铝业制造火箭部件。

网页链接看14年一份券商研报,西南铝业就是新疆众和的客户。

新疆众和的3000吨大截面高强高韧铸锭年底或明年初投产,这是2系的2219,主要应用在火箭。新建的8300吨高强高韧圆(扁)铸锭,一定是7系的7050超硬合金和ZL205A型号。

新疆众和在高性能合金材料领域,开始猥琐发力了,这块的市场容量是远大于电子新材料的!

结尾放上一段新疆众和在4月份业绩交流会上,董事长的回答:

董事长您好:据2021年2月15日新疆卫视新疆新闻联播报道:新疆众和为中国航天科工集团、中国航天科技集团供应铝合金绞线线缆原材料;同时酒泉卫星发射基地发射的长征四号丙遥三十一所采用的高纯铝产品也由新疆众和供应;请问董事长:

1.以上用于航空航天高端铝材料2021年实现经营收入多少万元?可否方便在互动平台上透露?

2.航空航天高端铝材料2022年度公司预计完成经营目标为多少万元?

董事长、总经理 孙健 答

2小时前▲

您好,公司高纯铝产品在航空航天市场份额处于绝对优势地位。感谢您的关注。

资料来源于网络整理,仅供参考,不作任何人的买卖依据!

$振华科技(SZ000733)$ $比亚迪(SZ002594)$