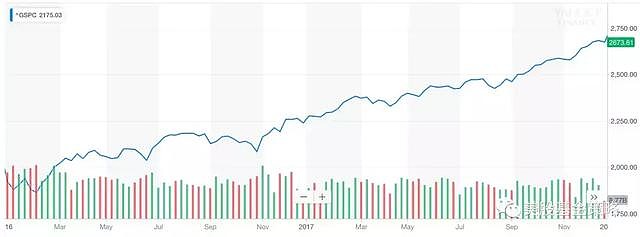

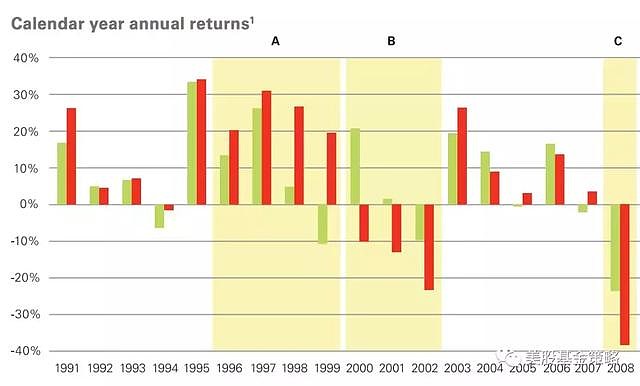

市场波动增加,这似乎是2018年对美股市场的共识,我们可以感受下今年的标普500指数。

可以看到1月一波强势下跌,接着在4月又来了一次,而进入10月后的市场波动持续至今。

与之形成鲜明对比的是2016年到2017年这两年,整体波动非常有限,稳稳向上的慢牛形态。

2015年是此前市场波动较大的一年,但是其实大幅波动集中在8月,那个时段也是中国股市和汇市强势波动的时节,而其它时间则是小幅的市场波动比较频繁。

而在金融危机前,也就是2007年的股市来看,其实也有连续大幅波动发生,而美股大牛市这么多年了,突然来了一些有2007年感觉的连续大幅波动,也难免投资者担心牛市即将终结,甚至未来可能有崩盘级别的市场变数。

猜测市场的具体时点是一个不太容易,或者说不太靠谱的行为,但是根据市场趋势做好准备则是我们可以主动做的。怎么做呢?方法很多,有简单的,也有复杂的,比如有一种方式就是根据市场数据统计计算低波动率的股票,选择这些股票投资。这个咋一看好像有道理,但是如何做呢?这种市场数据计算要数据,还要有算法,一般投资者根本不可能做到。也正是因为这个原因,低波动率因子或者算法之类的概念也经常在资管产品中出没,而如今也不是单单啥对冲基金之类有这样的策略,一些ETF已经纳入低波动率策略,构成了个人投资者也可以涉足的低波动率ETF产品系列。

让我们还是从具体产品来感受一下,目前美国市场此类ETF规模最大的为USMV,挂钩明晟美国低波动率指数,发行商为iShares(安硕),规模接近170亿美元,费率0.15%。

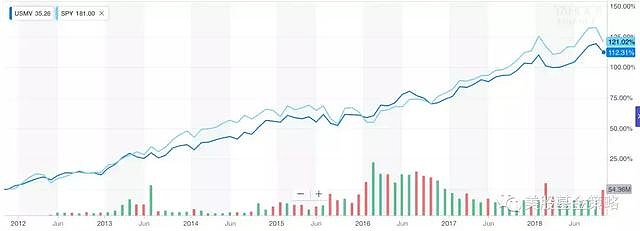

根据安硕官方说明,以晨星网对USMV发布以来与标普500指数的对比,截止2017年底,USMV在市场下行情况下的波动率确实低于标普500指数,我们可以看看几次市场下跌的情况感受一下:

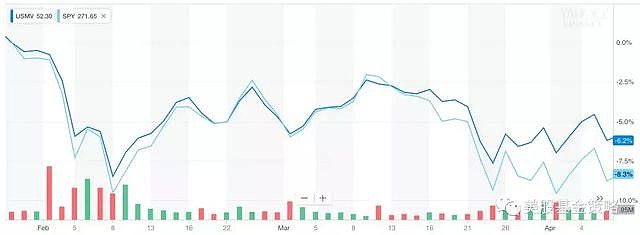

2015年8月到9月的市场大跌期间,可以看到USMV的跌幅明显比SPY更低。

而且2015年全年,USMV也最终收涨,表现优于SPY。

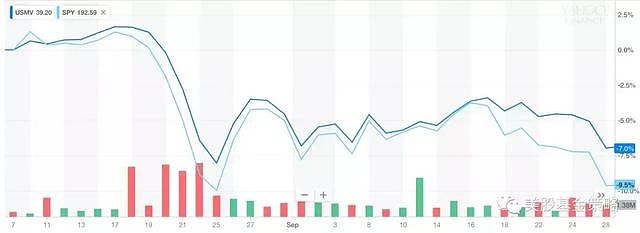

而2018年1月底到4月初的市场调整中,USMV也跌幅更低。

在2018年10月后的近期波动中,USMV也体现了一定的抗跌性。

而伴随近期波动,USMV今年以来收益也盖过了SPY。

不过由于USMV发行于2012年,所以我们无法体会其在2008年的走势,但是其挂钩的明晟美国低波动率指数的数据还是有的。

可以看到,2008年跌幅25.65%,同期明晟美国市场指数跌幅为37.14%,事实上明晟美国市场指数和标普500指数走势相当,2008年SPY的跌幅也有36.81%,显然在金融危机这样动荡的市场,这一指数的抗跌性更强。

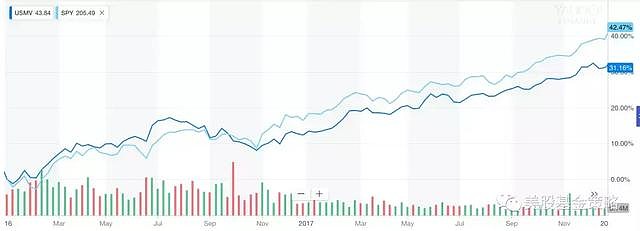

当然,低波动率策略在单边向上的市场会显得弱势一些,比如2016年到2017年这个时期。

可以看到USMV同期弱于SPY不少啊。

但是自从2011年底发布以来,单纯从走势来看,USMV其实并没有被SPY拉下太多,要知道,这还是在这类策略“吃亏”的牛市。

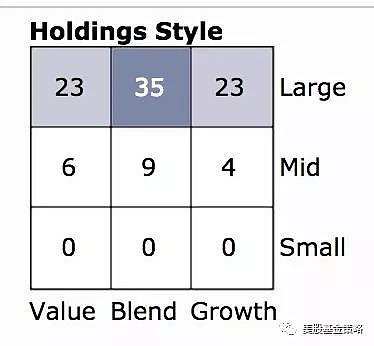

再大致了解下USMV的仓位风格:

显然是大盘股风格。

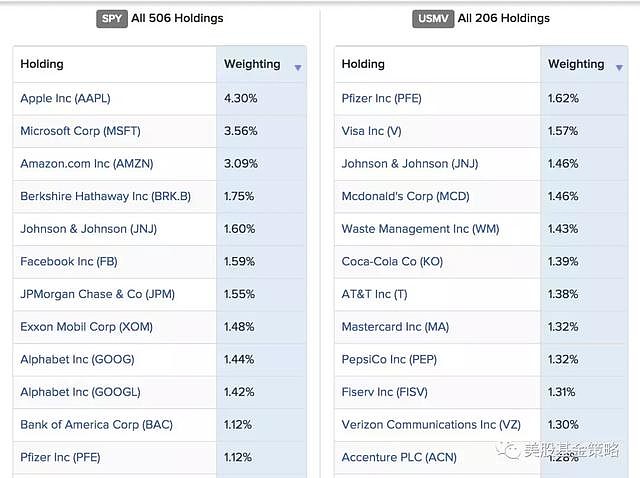

可以将SPY和USMV近期的前十仓位比较一下,其实说到这里你也看出来了,USMV的另一个作用,那就是“低波动率股票发现器”,基于ETF每日披露仓位的特性,在其仓位中我们自然可以看到这一策略下最新的低波动率股票,对个股投资者也有所帮助。

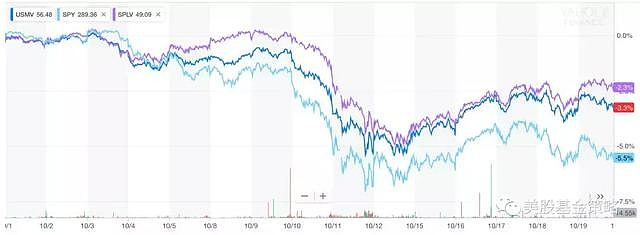

从USMV来看,表现似乎还不错,但是并不是每只低波动率ETF都能有这样的表现,比如一只完全跟标普500指数对标的SPLV,挂钩标普500低波动率指数,由景顺于2011年5月发布。

从2011年底到近期的走势来看,显然SPLV的走势落后SPY有些多,表现不及USMV,那么在市场下行的情况下如何呢?

在10月以来的调整中SPLV抗跌性比USMV显得又强了一些。

从历史来看,标普500低波动率指数在2008年的跌幅在24%左右,比美国低波动率指数又要强1、2个点。

所以,对于低波动率策略的ETF,其实也各有特点,我们不能听到低波动率就认为一定低波动率,因为其策略需要得到时间的验证。建议优选那些发行时间较长的产品,比如USMV和SPLV都发行时间较早,SPLV也有超过70亿美元的规模。

而在其它投资主题,也有一些类似低波动率ETF,列举一些规模较大的如下,各位可以在一些美股券商网站中自行比较下其这几年的表现。

EFAV:非美发达国家市场低波动率ETF

EEMV:新兴市场低波动率ETF

ACWV:全球市场低波动率ETF

XMLV:标普中盘股低波动率ETF

XSLV:标普小盘股低波动率ETF

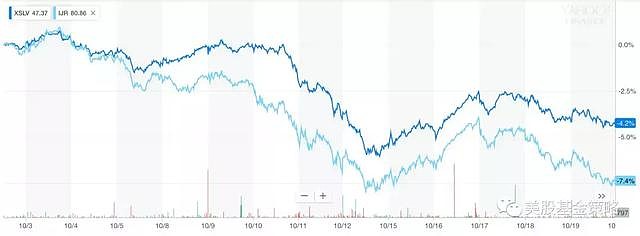

这里特别值得把XSLV再拎出来看看,因为小盘股本身就被认为是波动率较大的品种,在这上面追求低波动率靠谱吗?显然,它应该对标IJR。

从10月后的市场调整来看,XSLV的抗跌性表现的很突出。

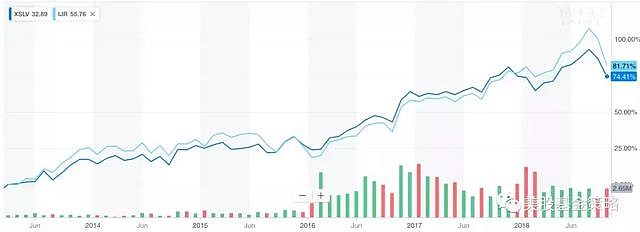

而从XSLV在2013年发布后与IJR的对比来看,还是跟的比较紧的。

甚至,从完全收益的角度看,近5年来,XSLV的年化收益率是强于IJR的,所以在牛市中的波动走势来看,即使在小盘股领域,低波动率策略也有其特别的意义啊。

美股牛市进入到目前这个时候,你的策略是什么?是追求Alpha收益?还是Beta收益?或者追求低波动率下的均衡?再者老子不玩了,减仓!清仓!!!不同风格的投资者应该有不同的答案,也需要注意选择适宜的投资标的啊。

港美股开户直通车:网页链接

@交易小助手 @美股牛仔 @今日话题 @江涛 @放眼观美股 @银行螺丝钉 @新全球资产配置 @我的朋友叫我李s @蛋卷基金

$美国最小波动率ETF-iShares(USMV)$ $标普低波动率ETF-PowerShares(SPLV)$ $PowerShares S&P SmallCap Low Volatility Portfolio(XSLV)$