金牌厨柜(603180)

事件概述:

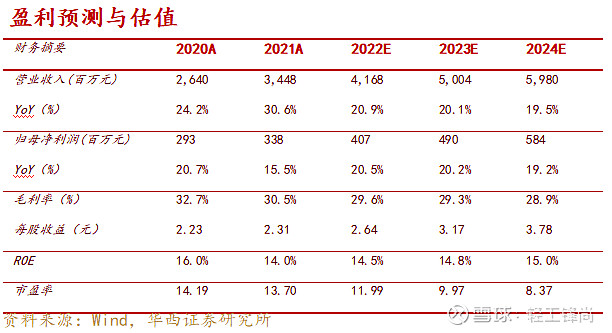

金牌厨柜发布2021年年报:2021年公司实现营业收入34.48亿元,同比+30.61%;归母净利润3.38亿元,同比+15.49%。分季度看,Q4单季度营业收入12.28亿元,同比+19.87%;归母净利润1.80亿元,同比+24.88%。Q4单季度公司收入保持稳步增长,利润端增速高于营收。现金流方面,2021年经营活动产生的现金流量净额4.03亿元,同比-40.07%,其中,Q4经营活动产生的现金流量净额2.54亿元,同比-31.41%,同比下滑,主要系公司多品类发展导致原材料采购品种增加,以及公司为应对疫情及原材料上涨等不确定因素,适当增加原材料库存储备,导致采购额同比大幅提升所致。此外,公司拟每股派发现金红利1.06元(含税)。

分析判断:

收入端:厨柜稳步增长,衣柜增速明显。

分产品看,2021年公司整体厨柜、整体衣柜、木门、其他配套业务分别实现收入24.80、8.00、0.84、0.16亿元,同比分别+19.62%、+60.33%、+242.17%、+121.14%,主要业务持续高增长,厨柜稳步增长,衣柜、木门、其他配套业务表现亮眼。公司发挥定制厨柜核心品类优势,加快发展衣柜、木门业务,并借助全屋定制强化品类之间的协同,实现卫浴阳台、智能家居、厨电、家品等多品类融合发展。

分渠道看,2021年公司经销店、直营店、大宗业务、境外销售额分别为18.78、1.92、11.45、1.64亿元,同比分别+33.28%、+0.78%、+28.22%、+51.37%,各主要渠道稳步增长。零售端公司进一步加强渠道建设,深入推进全渠道发展模式,抢占市场份额,2021年公司共新增569家至3062家门店,其中金牌厨柜、金牌衣柜、金牌木门、金牌整装门店分别为1720、919、388、35家,全年分别新增135、197、207、30家。大宗渠道方面,强化风险管理,加大对优质地产客户资源的获取,不断优化客户结构,并依托厨柜优势,加快衣柜、木门等其他品类在大宗渠道的拓展。海外市场方面,公司设立东南亚制造基地,加快拓展北美、澳洲以及亚洲市场。

盈利端:Q4盈利能力略有提升,期间费用率管控良好。

盈利能力方面,2021年公司毛利率、净利率分别为30.48%、9.71%,同比分别-2.24pct、-1.33pct,盈利能力有所下滑,主要受原材料上涨等影响,其中,Q4单季度毛利率、净利率分别为32.82%、14.58%,同比分别+0.14pct、+0.57pct,Q4盈利能力略有提升。分业务看,2021年公司整体厨柜、整体衣柜、木门、其他配套毛利率分别为30.31%、28.90%、4.42%、10.10%,同比分别-2.55pct、-0.75pct、+4.08pct、-3.70pct;分渠道看,2021年经销店、直营店、大宗业务、境外毛利率分别为35.33%、67.12%、13.33%、26.48%,同比分别-0.10pct、+1.35pct、-5.21pct、-10.13pct,受原材料价格上涨等影响,公司厨柜、衣柜以及大宗业务毛利率有所下滑。期间费用率方面,2021年公司期间费用率21.38%,同比-0.27pct,其中,销售费用率、管理费用率、研发费用率、财务费用率分别为11.76%、4.65%、5.13%、-0.16%,同比分别-0.02pct、-0.45pct、+0.05pct、+0.14pct。Q4单季度公司期间费用率为17.14%,同比+0.00pct,其中销售费用率、管理费用率、研发费用率、财务费用率分别为9.78%、3.99%、4.34%、-0.97%,同比+0.91pct、-0.48pct、-0.12pct、-0.31pct,期间费用率管控较为良好。

投资建议:

看好公司作为定制家居领先品牌,零售厨柜业务稳步增长,衣柜业务快速发展,大宗渠道表现靓丽,且木门、智能家居等其他新业务逐渐放量。考虑到疫情反复以及原材料影响,下调此前盈利预测,公司22-23年营业收入分别由42.13/50.52亿元下调至41.68/50.04亿元;22-23年EPS 分别由2.64/3.28元下调至2.64/3.17元,并预计2024年公司收入、EPS分别为59.80亿元、3.78元,对应2022年4月12日收盘价31.64元/股,PE分别为12/10/8倍,维持“买入”评级。

风险提示:

行业需求不及预期;市场竞争加剧;新业务拓展不及预期。

分析师与研究助理简介

徐林锋:轻工行业首席分析师。2019年7月加盟华西证券,9年从业经验。浙江大学金融学硕士,南开大学管理学学士。曾就职于中金公司、方正证券,所在团队获2015年新财富第5名。

戚志圣:轻工行业分析师。2019年9月加盟华西证券,5年从业经验。英国克兰菲尔德大学金融学硕士。曾就职于东海证券、太平洋证券。

杨维维:轻工行业分析师。2020年7月加盟华西证券,4年从业经验。厦门大学资产评估硕士,重庆大学管理学学士。

宋姝旺:轻工行业助理分析师。2021年7月加入华西证券,悉尼大学金融学硕士,阿德莱德大学会计学学士。

向上滑动阅览

注:

文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

报告发布日期:2022年4月13日

首席分析师:徐林锋

分析师执业编号:S1120519080002

证券研究报告:《【华西轻工】金牌厨柜(603180.SH)点评报告:多品类全渠道发力,全年业绩高增》

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接受或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券轻工团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。