----困境中的希望

一、主要数据

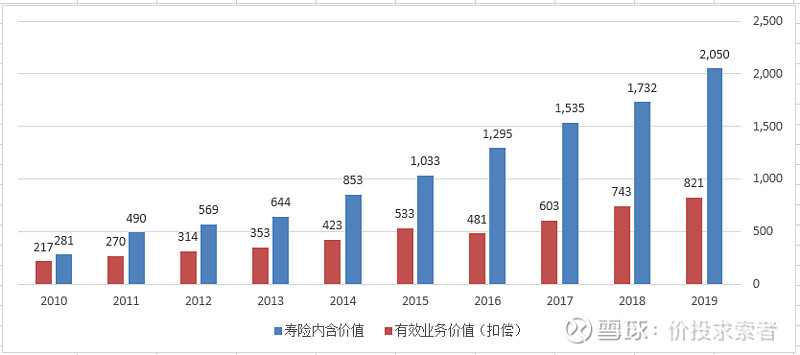

营业收入1745.66亿元,同比增长13.2%,净利润为145.59亿元,同比增长83.8%。内含价值2050.43亿元,较上年末增长18.4%,其中有效业务价值821亿元,增长10.52%。一年新业务价值97.79亿元,同比减少19.9%;新业务价值率30.3%,同比下降17.6个百分点;退保率由4.8%下降至1.8%。总投资收益率4.9%,净投资收益率4.8%。加权净资产收益率19.41%,扣非加权净资产收益率17.01%。PEV倍数0.,62,0.33

二、代理人

代理人策略:一方面坚持代理人提质扩量不动摇,另一方面强化高素质年轻人招募,打造高素质、高学历、高技能代理人队伍,同时主动清退低效人员,实现队伍由规模扩张向量质并举转变。

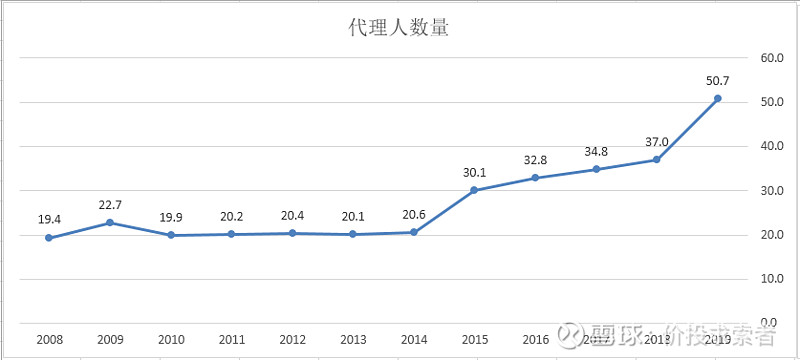

2019年,公司提出“业务增长,队伍先行”的经营策略,通过实施“赢在新华”专项组织发展方案,队伍规模实现大幅提升。截至2019年末,个险渠道规模人力达到50.7万人,创历史新高,同比增长37.0% ;月均合格人力(月首年佣金大于等于800元)13.3万人,同比增长3.5% ;月均合格率33.1%,同比下滑5.7个百分点 ;月均人均综合产能(月均每人首年保费)3,387元,同比下降22.5%。 ----人力的增长主要集中在2019年下半年,或将推动2020年新业务的发展。

三、业务数据

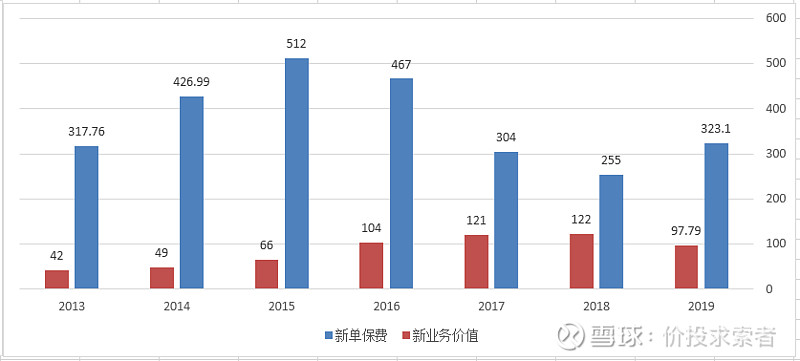

新单保费结束下滑,但由于产品结构的改变(分红险增加),新业务价值同比下降19.9%至97.79%,所以说看仅保费增速投资保险股还真的是有点天真。

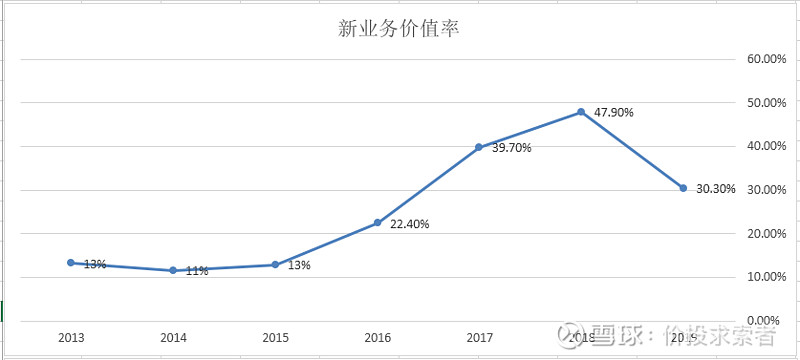

坚决转型健康险带来了新业务价值率的提升,一度超过中国平安,但随着保费的下降,管理层的变更,产品结构又发生了变化,新业务价值率下降了17.6%,仅为30.3%。

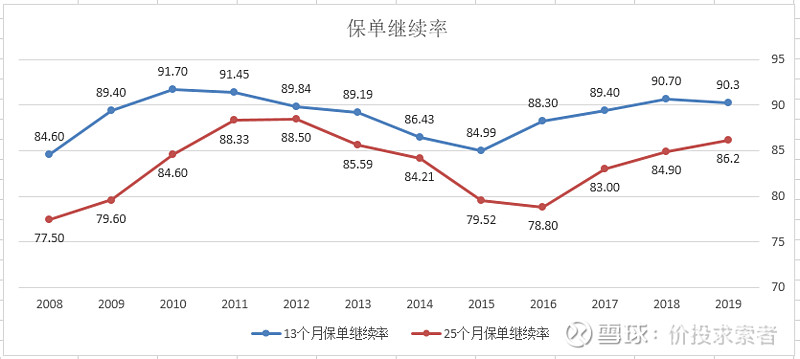

13个月保单继续率90.3%,小幅下降;25个月保单继续率由84.9%提升至86.2%,表现较好。

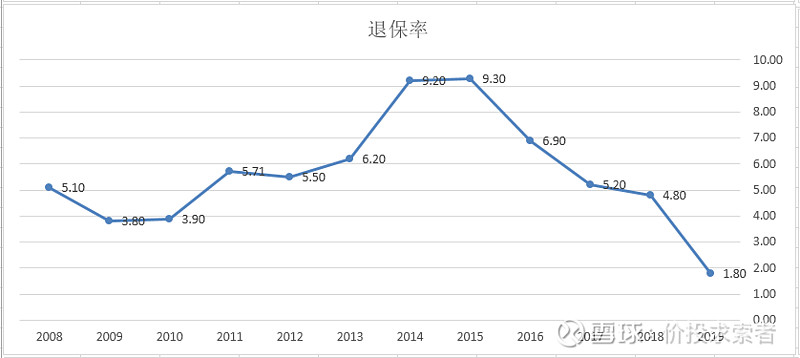

退保率由4.8%下降至1.8% 主要原因是公司业务转型,银保渠道中短存续期产品退保支出大幅减少。随着业务结构的变化,银行趸交的退出,国寿和新华的退保率都明显改善。

四、内含价值

内含价值2050亿元,同比增长18.4%,受投资收益拉动,增速大幅改善。其中有效业务价值821亿元,增速10.52%;有效业务价值占内含价值比例为40%,同比下降2.85%,占比越小,内含价值预计回报增长就越慢;但由于较高的贴现率,新华的预计回报仍不低。

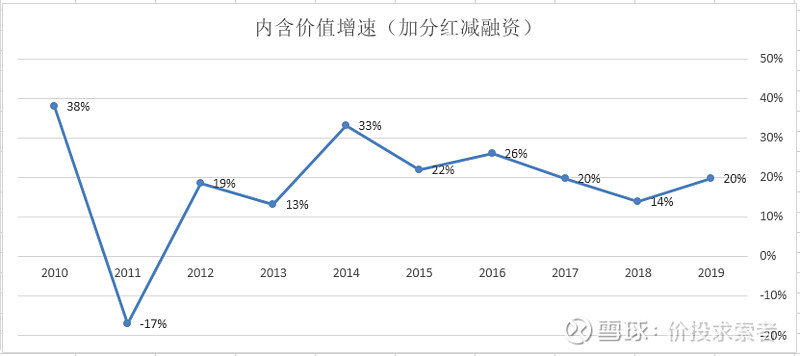

ROEV+投资回报偏差和分红的因素就接近于内含价值增速(+分红-融资)。用集团内含价值增速(+分红-融资)来反映新华真实的内含价值创造能力,新华内含价值增速处于行业中等水平,我们进一步区分影响内含价值波动的因素:

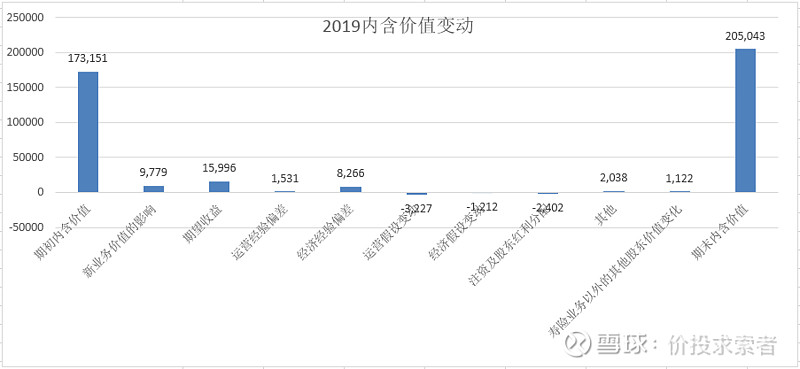

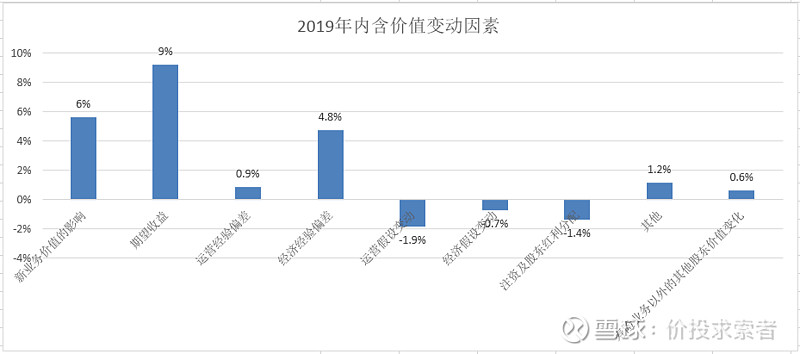

期初内含价值1731.51亿元,新业务增加97.79亿元,期望收益增加159.96亿元。运营假设变动减少32.27亿元,经济假设变动减少12.12亿元,表明精算往保守方向调整,与会计估计变更导致税前利润减少62.49亿元对应,丰年多留余粮食。运营经验偏差15.31亿元,死差、费差等优于假设;经济经验偏差82.66亿元,2019资本市场表现较好。此外,分红减少24.02亿元,其他增加20.38亿元,主要是一次性所得税优惠;寿险以外其他股东价值变化增加11.22亿元。最终期末内含价值为2050.43亿元。我们再按百分比区分:

内含价值预计回报贡献9%的增长,新业务价值贡献6%的增长,两者是主要的驱动力量;新业务价值对期初内含价值的贡献仅为6%,甚至低于国寿,表明新业务的开拓能力仍大幅低于同行。投资回报偏差贡献4.8%的增长。一年的变动不足以说明问题,我们看看历史的变动情况:

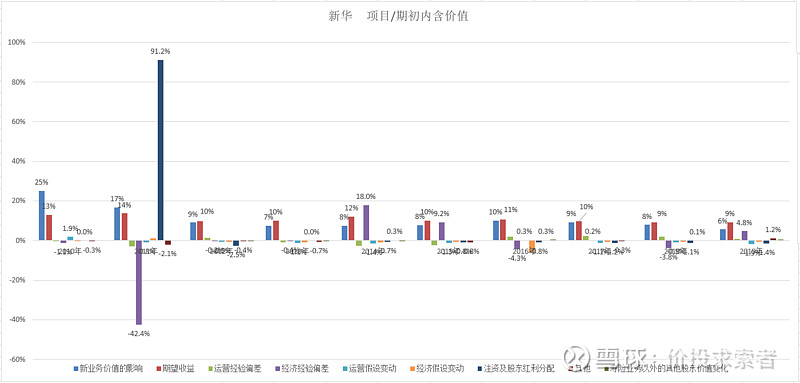

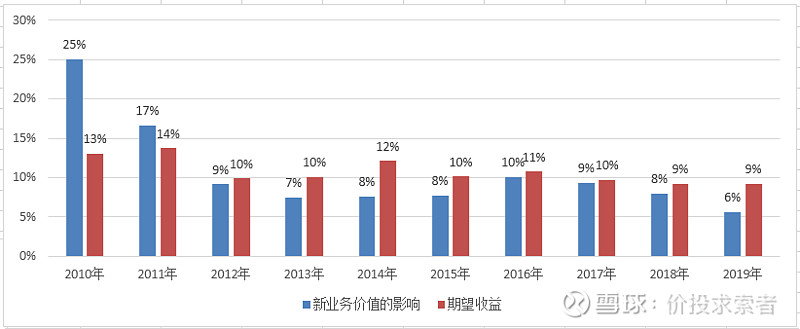

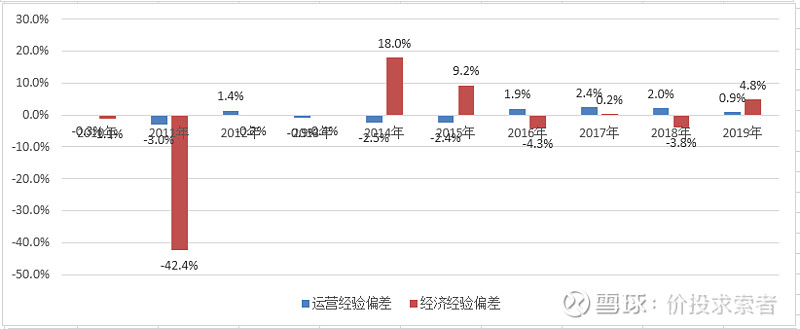

由于项目较多,雪球的大图又会模糊不清,我们把主要的因素单独列出:

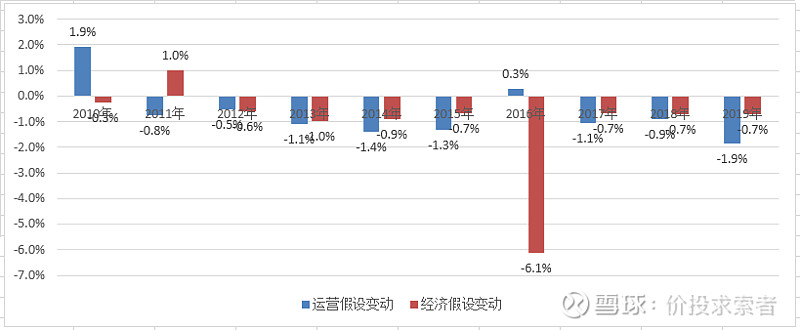

核心驱动因素,特别是新业务的贡献度逐步下降。

经济经验偏差历史上波动幅度较大,2011年竟然大幅减少42.4%的期初内含价值。运营经验偏差有正有负,与假设接近。

经济假设和运营假设变动主要是负贡献为主,表明精算往保守的方向调整。最后我们再看下2010-2019内含价值变动的绝对金额来结束内含价值这一节。

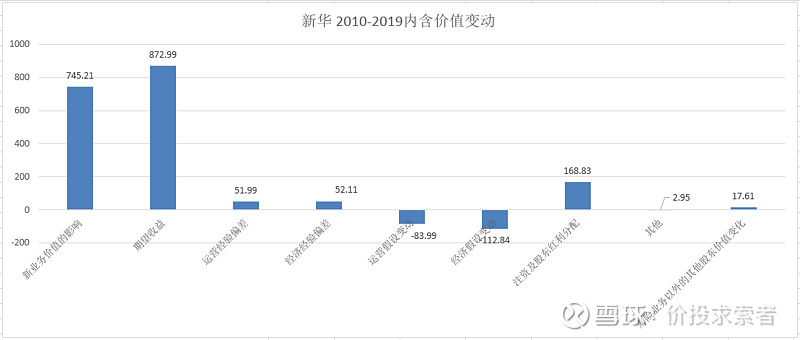

2010-2019年,新华新业务贡献了745.21亿元,期初预计回报贡献872.99亿元,是驱动内含价值增长的主要因素。运营假设变动减少83.99亿元内含价值,经济假设变动减少112.84亿元内含价值,表明精算确实是往保守的方向调整。也正因为有了更保守的假设,带来一下的正偏差:运营经验偏差+51.99亿元,经济经验偏差+52.11亿元,优于假设情形。但这并不代表未来的假设与实际相符。

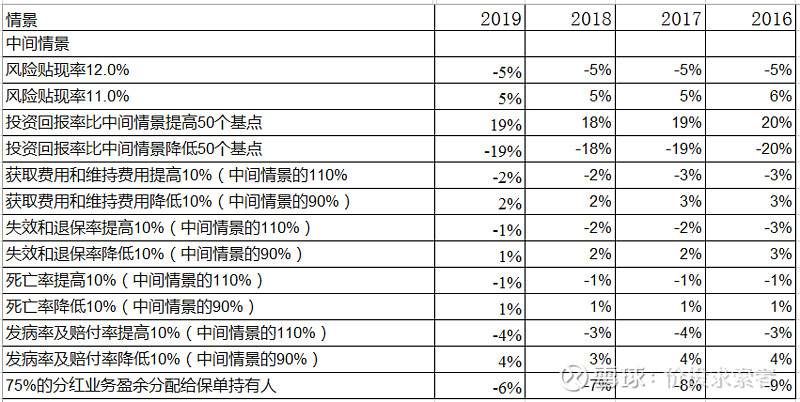

五、敏感性分析

投资收益率下滑50个基点,有效业务价值下降19%,敏感性较高,内含价值倍数要打折扣。同时由于有效业务价值占内含价值的比重为40%,假设调整净资产不受投资回报率影响,对内含价值的影响大概在7.6%附近。

投资收益率下降50个基点,新业务价值减少14%,略低于有效业务价值的影响,表明当前的新业务相较于老业务更不依赖于利差,但敏感性依旧较高,对整体内含价值稳定性的边际改善有限。

六、经营思路

1. 2019年,公司确定了“资产负债双轮驱动,规模价值全面发展”的发展模式,提出以寿险业务为主体,财富管理和康养产业为两翼,科技赋能为支撑,即“1+2+1”战略,逐步形成协同发展模式,共同构筑起具有新华特色和长远生命力的发展格局。

2. 重新审视新华, 2019年我与新班子履新之初,曾有人提出质疑 :为何新华近两年的发展与其描绘的蓝图有差距?作为一家大型寿险公司,为何不积极拓展业务,扩大服务范围?过去屡建功勋的新华铁军在哪里?新华仿佛负重前行的战马,既有极富经验的专业管理团队和几十万优秀敬业的代理人队伍,同时也面对一系列难题 :业务增速低于同业、队伍规模多年未能突破、资源配置远离市场、内部管理协同不足等等。当市场竞争日渐激烈,这些问题就会更为凸显,体现在业绩上似乎有些“跑不动”了。

3. 确立健康险和年金险为守护客户健康与财富的双翼,一方面持续完善健康产品体系,同时提供丰富的附加险满足客户保障需求,另一方面,资产负债联动,满足客户中长期储蓄及资产配置的需要。

4. 2019年,公司投资组合总投资收益率为4.9%,净投资收益率为4.8%。 债权型金融资产投资方面,投资金额5,505.39亿元,在总投资资产中占比为65.6%,较上年末持平。 股权型金融资产投资方面,投资金额1,569.57亿元,在总投资资产中占比为18.7%,较上年末增加2.1个百分点。 截至2019年末,非标资产投资金额2,465.94亿元,在总投资资产中占比为29.4%,较上年末减少2.9个百分点。 ----非标占比较高。

关键词:资产负债双轮驱动、业绩增长队伍先行、科技赋能、健康险和年金险为两翼、回归保险本源、

保险系列文章:深度长文:保险行业投资机会 图说:中国平安 友邦保险2019年报解读 解密友邦 中国太保2019年报解读 中国人寿2019年报解读

其他文章:茅台的生意特征 价值投资体系 泸州老窖投研笔记 洋河投资要点 五粮液资料整合 打酱油海天味业 万科的情怀 万科的经营数据 万科2019年报解读 伊利的生意特征 双汇发展 宋城演艺 价值投资:好公司十大标准

$中国平安(SH601318)$$ $中国太保(SH601601)$$新华保险(SH601336)$@今日话题 @雪球达人秀 @不明真相的群众 @老柏树也有春天 @潜龙在渊 @流水白菜 @estival @心静如水_容大 @草帽路飞 @13个精算师 @山行 @Mario @杜可君-格雷资产 @马喆 @confidlife @大道平淡平安 @陈海涛周游世界 @贫民窟的大富翁 @东先生 @大湾汇价投俱乐部 抛砖引玉,各位大佬多多指正

下一篇:中国太平2019年报解读,敬请期待