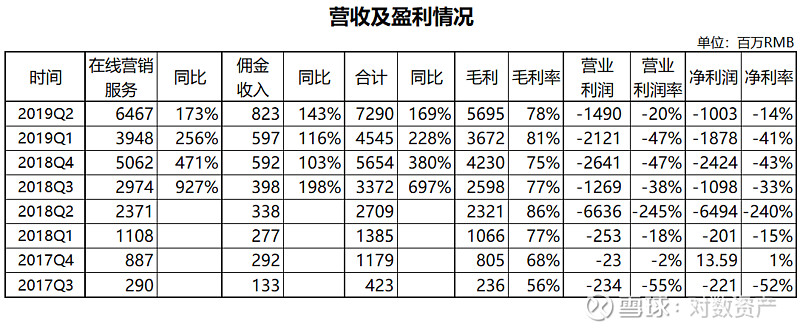

2019Q2营收同比增长169%至72.9亿RMB,净亏损10亿,净利率 -14%较Q1有明显收窄,具体业务情况及分析详见下文。

(一)用户情况

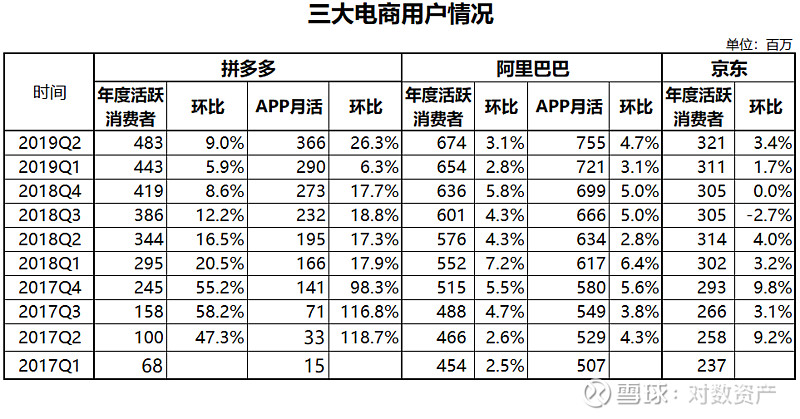

Q2年度活跃买家达4.83亿,环比新增3990万,APP月活达3.66亿,环比新增7600万,这数据的足够惊艳,也超出了不小的预期,有打了其他家的脸了。

(二)财务情况

1.GMV 及货币化率

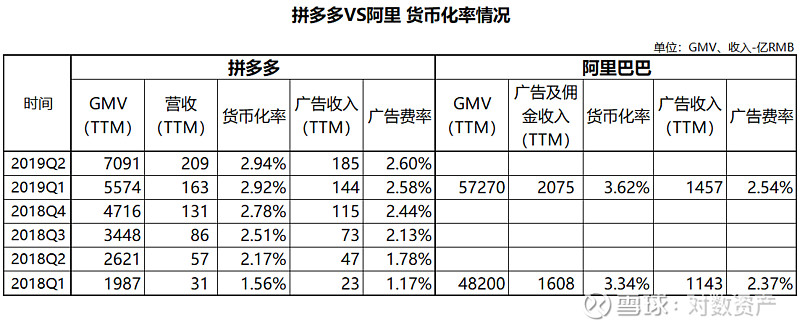

Q2 GMV-TTM增长至7091亿,环比增长27%,较上季度有显著提高,人均GMV(TTM)也快速提升至1468元,不过相较京东仍约有3倍差距,想要继续保持高增速,拼多多在3C家电品类的优惠补贴就不能停,当前把用户习惯培养起来远比追求利润要重要。

拼多多的货币化率和预期一致增速大幅趋缓,Q2为2.94%,整体与阿里还有些差距,但拆分来看Q1的广告费率就已经超过阿里,这是很难再快速提升的原因。佣金方面,拼多多目前只是替第三方代收。

2.营收及成本

公司具体收入及利润情况见下表,其中毛利率变化不大,但亏损率有显著收窄,主要得益费用最大头的营销费用增速不及营收的增速。

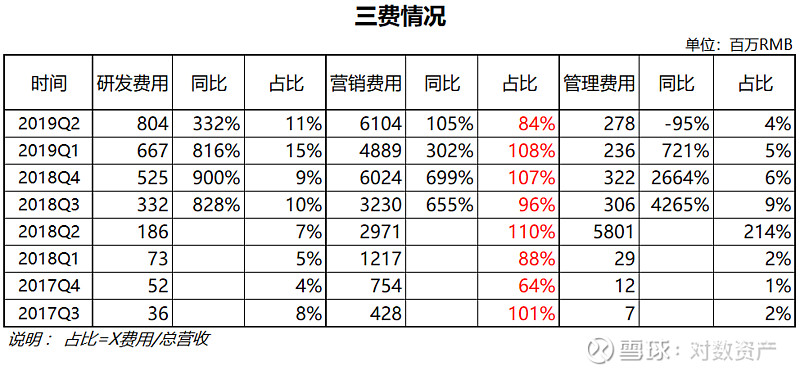

三费方面,最需要重点关注的自然还是营销费用,Q2占比营收降低至84%,这也是另一大超出预期的地方,Q2的转化效率是有明显的改善。从5月份上线的“百亿补贴” 对以iPhone为代表的手机品类很倾斜,在用户增长趋缓的背景下提升客单价对公司业绩至关重要,补贴最大目的也是改变用户心智,增加用户对拼多多的信任,让用户感知到除了天猫、京东,拼多多实际也能提供3C家电等高价商品的优质服务。能否改变用户心智(摘掉“五环外”的帽子)这对拼多多的成长意义非凡,目前来看做的还是不错的。

此外,管理费用显著下降主因是去年同期的一次性股票补偿费用所致。

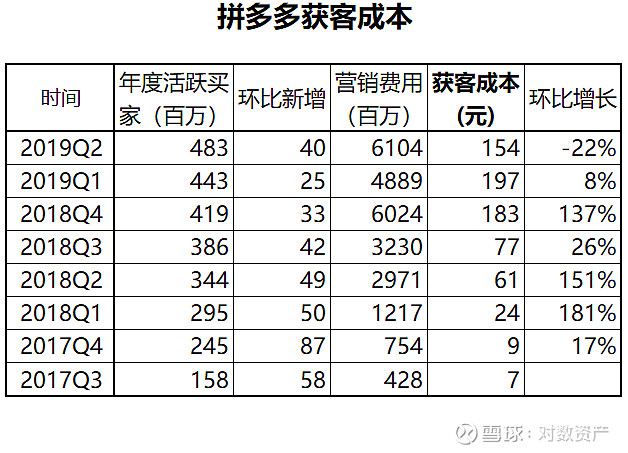

用 营销费用/新增买家 换算出获客成本,成本较Q1下降至154元/位,但此公式计算的结果是越来越失真的,以前买家基数小,绝大部分营销开支是用在增加用户上,但目前的体量就要分两部分,一是老用户的留存,二是新用户的增加,但财报并未具体披露,同样阿里也是,直接比较存在的bug。

其他数据补充:

1.拼多多“新品牌计划”已有近500家企业参与试点工程,今年以来共推出1300余款定制化产品,累计订单量超过7000万件;

2.今年1至6月拼多多订单数突破70亿单,日均超过3800万单;

简而言之这是一份都超出不少预期的财报!最后再说简单说几句我的看法,目前通过补贴烧钱摘掉“五环外”帽子做法是可行也是很值的,但后面的难点在于脱离补贴后实现真正意义上的便宜,“新品牌计划”就是在解决这个问题,也就是实现“Costco”设想,但最终的核心会落在拼多多的供应链管理半径上,毕竟管理上千家和上万家的难度差异不言而喻,这也决定了拼多多究竟有多高的市值,所以还需要更多的跟踪和质疑!

本文转载自微信公众号 对数资产,原创作者:文竹,欢迎大家搜索关注!