这个公司比较特别,别人年报又是一年一算,这个公司三月三十一号开始算一年。感觉就很特别,剑走偏锋。

很多人都说,下半年收入涨这么少,怎么回事,是不是以后都不增长了,要完蛋了?

事实情况确是恰恰相反。

我们可以看到原油的收入是按时间来增加的,但是设备采购的订单是一年一年算的。由于跨过了一个春节假期,像这种toB的公司,在四季度和一季度的出货量都是打折扣的。这不是白菜猪肉,这是一个很大的机器。放个图给大家看看。

(图1)

买这么大的机器,大家都要考虑考虑的,所以订单下来了,就要等交货。要制作这个机器,要调试。毕竟每家的新器材,到手上了,也要用一用,看看有什么问题,安装调试就要一段时间,这段时间是不会再有订单增长的。毕竟这是一个口碑的问题。

所以相比于收入的增长,更重要的问题是两个,一个是,这个机器到底有没有人买。第二个问题是,有人下了订单,到底能不能顺利生产出来,交付到客户手上。

作为一家刚刚进入到这个领域的新公司,口碑是最关键的,物美价廉,又安全可靠的产品一定是受到市场欢迎的。

而目前看来,这个结果是非常好的。下面是2022年9月的中报数据。

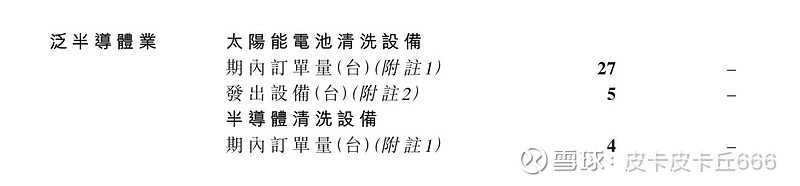

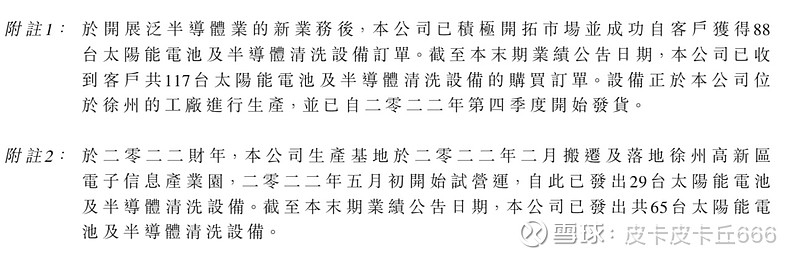

订单数量一共是31。发出的设备是5台。(图2)

下面是2023年3月的年报数据。

订单数量是117台。发出的设备已经达到了65台。(图3)

订单数量增长接近四倍,发出设备增长13倍。

如果我们现在按照油田的估值去看普达特,那么这个50亿的估值正好反映了油田的价值。

但如果按照半导体设备的估值来看,增长速度如此快的公司,我认为200亿到300一的估值是完全合理的。叠加油田的价值,甚至可能超过400亿。

单纯按照收入来评价,我只能认为是完全不了解估值体系和公司逻辑。

皮卡丘评级,普达特科技,超跌,目标价格5港币。