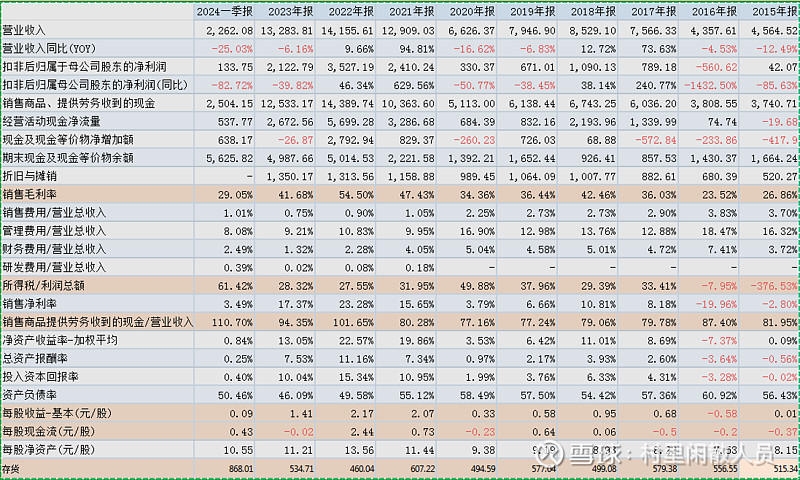

在提出疑问之前,先看下下面的数据表格,注意标注橙色栏

1、整体毛利率仅比煤炭低谷期的2015年和2016年高,但2016年煤化工毛利率为-5.5%,销售占比47%(未去除内部业务),2015年煤化工毛利率3.95%,销售占比52.96%(未去除内部业务,去除后估计占比40%多),现在高毛利率的煤炭销售占比大幅度提升,一季度毛利率仅有29.05%,但由于缺乏一季度分行业的相关数据无法进一步分析,存疑.

2、所得税占利润的比例高达61.42%,为历年来最高,极不合理,是真实利润就应该缴纳这么多税,还是其它原因,无从知晓。

3、销售商品提供劳务收到的现金/营业收入比例高达110.70%,正常来说都是100%以下,而且远超历年合理水平,因此推断有营业收入的10%以上的金额收到了货款未确认收入,这部分未确认的销售收入其成本是否已经算在一季报里?按正常会计准则是不应该,但是实际情况如何,不得而知

4、每股收益和每股现金流的对比,每股现金流为每股收益的四倍之多,历年从未有过,也没有合理解释。

5、存货,历年存货一般在4.6-5.8亿元之间,一季度存货比23年底暴增3亿多的库存原因是什么?

所以会不会是一季度利润本来就是1.2571/25%=5.0284亿元,扣税后3.7713,差额在实际暴增的库存已经卖出去也已经收到货款,只是未确认收入,但其成本已经算在一季报里了。都是瞎想,当不得真,大家看看就好。