目录

投资逻辑

关键假设

行业分析

公司分析

价格分析

投资逻辑

美的集团,作为家电行业的佼佼者,一直以其稳健的经营策略和持续的创新力受到市场的广泛关注。在对其进行投资分析时,我们不难发现其深厚的底蕴和强大的竞争力。

我们业内人士以前在2004年左右喜欢说海格美,现在要改一改喽,应该叫美格海,也就是美的、格力、海尔。

首先,美的集团在行业内拥有较高的市场份额和品牌影响力,这为其带来了稳定的收入流和持续的利润增长。同时,公司注重技术研发和产品创新,不断推出符合市场需求的高品质产品,进一步巩固了市场地位。

其次,美的集团的财务状况稳健,盈利能力较强。从近几年的财务数据来看,公司的营业收入和净利润均保持稳定增长,资产负债率也处于合理水平。这表明公司具有较强的偿债能力和风险抵御能力,为投资者提供了较好的安全保障。

此外,美的集团还积极拓展海外市场,推动全球化战略。通过与国际知名品牌的合作和技术交流,公司不断提升自身的国际化水平,为未来的增长奠定了坚实的基础。

美的集团作为家电行业的领军企业,具有较强的投资价值和市场前景。对于寻求稳健收益的投资者来说,美的集团无疑是一个值得关注的投资标的。

关键假设

逻辑推理的基石假设

城镇化率,按国家规划到2025年达到70%

行业稳定,家电行业稳定在8000亿,以上的行业规模,机器人行业保持增长

龙头地位,龙头市占率稳定或提升

管理层经营,能正确合理经营管理

行业分析

行业分析--市场空间

可能大部分的朋友都会认为我们要聊的行业的情况是指家电行业,但实际上我们要聊的行业包括家电、机器人、智能建筑。

家电行业从2023年的情况来看,出口6174亿,增长百分之100售8498亿,增长3.6%。应该来说是一个不错的数据。就算未来是保持一个稳定,也是一个15000多亿的大市场。

机器人行业2022年全球市场是55万台。很多机构预测在2026年会达到71万台。

智能建筑行业是一个比较快速增长的行业,在里面无论是中央空调、电梯还是楼宇控制系统都是在比较快速的增长。那其中单中央空调就有国内1420亿左右的规模。整个市场还是外资、合资为主导,国产替代有很肥美的替代空间。

行业分析--竞争格局

家电行业来看,竞争还是非常激烈的。可谓算是一个纷纷扰扰的一个江湖。彩电方面几大品牌竞争的非常惨烈,而其中最重要的原材料屏幕又受制于外国公司,几乎每一家公司都没有什么利润。还好美的不做彩电。

我们来看白电里面尽管竞争比较激烈,海尔,格力,美的哪一家都不是吃素的。但是经过这么多年的拼杀,海格美净利率都还算勉勉强强。每一家都有两三百亿的净利润,日子还算比较滋润。

机器人行业应该来说,国内就没有几家可以和美的库卡进行竞争的了。这应该算是一家独大的竞争格局。

至于智能建筑方面,竞争主要还是外资和合资占主导。里面的中央空调美的可以分一块肉,至于电梯和智能控制系统美的其实跟在后面能够喝点汤就不错了。

行业分析--商业模式

家电行业的商业模式还是比较简单的。

产品端,就研发储存一些技术,然后生产出空调,冰箱,洗衣机各种产品。

渠道方面,无论是线上线下,开拓各种连锁店、代理商、专卖店、本地综合场等等各种渠道。家电的渠道算是非常完善和复杂的。通过各种渠道把产品销售给最终用户、消费者。

货款结算方面,家电行业整体是预售款,少部分非常强势的客户是先货后款。

整体行业的商业模式还是比较健康的。

公司分析

公司分析--公司介绍

美的是一家覆盖智能家居、新能源及工业技术、智能建筑科技、机器人与自动化及其他创新业务的领先的全球化科技集团,已建立ToC与ToB并重发展的业务矩阵,既可为消费者提供各类智能家居的产品与服务,也可为企业客户提供多元化的商业及工业解决方案。

其中,美的智能家居业务主要覆盖智慧家电、智慧家居及周边相关产业和生态链,面向终端用户的智能化场景搭建,用户运营和数据价值发掘,致力于为终端用户提供最佳体验的全屋智能家居及服务;

美的新能源及工业技术业务以科技为核心驱动力,聚合“绿色能源”与“工业核心部件”领域的核心科技力量,拥有美芝、威灵、科陆电子、合康、高创、美仁、MOTINOVA、美垦、东芝、日业等多个品牌,产品覆盖压缩机、电机、芯片、阀、减速机、汽车部件、运动控制及自动化、高低压变频器、储能和散热部件等高精密核心部件产品,为全球泛工业客户提供绿色、高效、智慧的产品和技术解决方案;

美的智能建筑科技业务主要涉及楼宇产品、服务及相关产业,以iBUILDING美的楼宇数字化服务平台为核心,业务覆盖暖通、电梯、能源、楼宇控制等,产品包括多联机组、大型冷水机组、单元机、机房空调、扶梯、直梯、货梯等以及楼宇自控软件和建筑弱电集成解决方案,利用“楼宇设备设施+数字化技术+产业生态布局”,打通建筑的交通流、信息流、体验流、能源流,以数字化和低碳化技术为楼宇赋能,共建可持续的智慧空间;

美的机器人与自动化业务主要围绕未来工厂相关领域,提供包括工业机器人、物流自动化系统及传输系统解决方案,以及面向医疗、娱乐、新消费领域的相关解决方案等;

其他创新业务主要包括为客户提供端到端数智化供应链解决方案的安得智联,依托美擎工业互联网平台为智能制造及产业互联提供工业软件及数字化咨询服务的美云智数,专注于照明及智能前装电气产品研发、生产、销售于一体的美智光电,致力于医学影像技术创新并为临床提供优质医学影像产品和服务的万东医疗等。

妥妥滴一个大型优秀科技企业,有木有?

公司分析--管理层介绍

管理层行业经验丰富,过往优秀,并且几乎是整整齐齐一水的,都是高学历人才。哎呀!

公司现任董事、监事、高级管理人员专业背景、主要工作经历以及目前在公司的主要职责:

方洪波,男,硕士,1992年加入美的,曾任美的空调事业部总经理、美的制冷家电集团总裁、广东美的电器股份有限公司董事长兼总裁等职务,现任公司董事长兼总裁。

何剑锋,男,本科,现任公司董事。何剑锋先生同时任盈峰集团有限公司董事长兼总裁等职务。

顾炎民,男,博士,2000年加入美的,曾任美的企划投资部总监、美的制冷家电集团海外战略发展部总监、美的制冷家电集团副总裁兼市场部海外业务拓展总监、美的集团海外战略部总监等职务,现任公司董事、副总裁、机器人与自动化事业部总裁兼库卡集团监事会主席等职务。

王建国,男,硕士,1999年加入美的,曾任家用空调事业部供应链管理部总监、行政与人力资源部总监、冰箱事业部总经理等职务,现任公司董事、副总裁、智能家居事业群总裁、美的国际总裁,分管东芝家电事业部和法务。

伏拥军,男,硕士,1999年加入美的,曾任美的环境电器事业部总经理,美的部品事业部总经理,美的机电事业部总裁,现任美的集团董事、副总裁兼工业技术事业群总裁。

于刚,男,宾西法尼亚大学沃顿商学院博士,1号店荣誉董事长及联合创始人,曾任亚马逊全球供应链副总裁,戴尔全球采购副总裁,现为公司董事、111集团联合创始人及董事会联席主席。

董文涛,男,硕士,2016年加入美的集团,并先后在美的集团法务、投资者关系等部门任职,拥有超过十年的法律风控、市值管理及资本运作等工作经验,现任公司监事会主席。

赵军,男,硕士,2000年加入美的,曾任广东美的电器股份有限公司董事、财务总监,现任公司监事,同时兼任美的控股有限公司执行总裁,以及美的置业控股有限公司非执行董事。

公司分析--股权结构

结构稳定,大股东持股超过30%

管理层跟股东的利益一致。以方洪波为代表的高管基本上都通过合伙人计划、股权激励计划拿到不错的股权,保持跟股东看长远看战略的利益一致性。

公司分析--企业文化

美的坚守“科技尽善,生活尽美”的企业愿景,将“联动人与万物,启迪美的世界”作为使命,秉持“敢知未来——志存高远、客户至上、变革创新、包容共协、务实奋进”的价值观,恪守“高质量发展与卓越运营”的经营管理规范,整合全球资源,推动技术创新,每年为全球超过4亿用户及各领域的重要客户与战略合作伙伴提供满意的产品和服务,致力创造美好生活。面对数字互联网时代对产品和服务的更高要求,美的持续推动“科技领先、用户直达、数智驱动、全球突破”四大战略主轴,打造新时代的美的。

企业文化整体还是顶呱呱的。

公司分析--竞争优势

美的借助以下核心竞争优势可充分把握未来的发展机遇并取得长足发展。

智能家居业务和商业及工业解决方案的全球领先科技公司

全球领先的研发能力以实现可持续创新

全价值链的卓越运营及数字化

全面且不断深化的全球化布局

商业及工业解决方案业务推动持续增长

公司分析--护城河

公司具有无形资产护城河,也就是品牌。

面向用户分层匹配多品牌、多元化的产品组合,强化品牌核心价值传播,赋能终端零售与用户运营。

2023年,美的持续推动“COLMO+东芝”双高端品牌战略,2023年双高端品牌整体零售额同比增长超过20%

东芝秉承打造“高端家电第一匠心精工品牌”的定位,以传承的精工匠心美学,为消费者创造突破性的星级生活方式,拥有百年历史沉淀的全球知名家电品牌东芝已成为国内高端消费群体的新选择。

公司分析--杜邦

公司综合优秀,常年保持20%以上的净资产收益率,让很多公司羡慕的流口水。

核心竞争力,是否拥有定价权?妥妥滴!

利润真伪,5年累计经营性现金流和净利润的比率?

正常做的比较好的要大于70%,美的同学是100%以上。

上下游的资金占用方面,美的也是非常强势的。既占用上游的资金,也占用下游的货款。

在供应链上很牛!

在4860亿的资产的这个盘子里面,短期借款和长期借款只有540亿。

过往几年分红与净利润的比率?

常年分红率都会在50%以上。

公司坚持维护股东权益,保障持续稳定的分红政策,美的集团自2013年整体上市以来,累计派现金额将超过1070亿元

之前跟朋友聊天的时候,说要是从2004年一开始进入家电行业,就开始把自己的闲余资金都买海尔,格力,美的三家自己非常熟悉的家电好公司,到现在应该靠分红,都可以自由自在的生活了。

专利情况,美的的专利可多喽,8万多个专利。

当然拆解杜邦分析,美的的净利率确实不怎么好看才9%左右。

同时通过管理层漂亮的运营。无论是在上下游的资金占用方面,还是在运营周转的方面,综合来看做的非常非常好,把净资产收益率做的很漂亮。

公司分析--财务状况

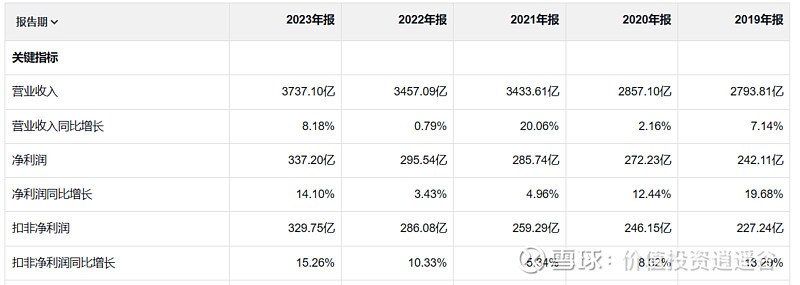

收入、净利润增长稳健,可以说在整个中国可以秒杀90%以上的公司。

预测增长可观

按照32家机构对美的集团的未来的业绩进行预测。

预测2024年净利润375亿

预测2025年净利润415亿

预测2026年净利润455亿

公司分析--公司短板

管理规范,有那么一点点家族企业管理的风险。

尽管已经启用优秀的职业经理人团队在进行管理,但是大股东的实控人,还是有那么一点点风险的存在。

价格分析

估值分析

市盈率三年估值法

目前市值4522亿

未来三年预计达到的利润455亿

合理市盈率20

未来三年合理市值毛估估9100亿

增长空间,对比目前的市值增长空间为101%

市净率

目前为2.8

估值分析

公司历史估值纵向对比-历史低位

公司业务简单,按市盈率

老板电器的市盈率目前位于近十年的不到15%,妥妥的历史低位。

风险提示

主要风险及何时卖出

-房地产市场波动的风险

-原材料价格波动的风险

原材料价格大幅波动给公司大宗原料采购带来的成本风险,其价格波动将会直接影响公司产品成本,从而影响公司盈利能力。

-市场竞争加剧的风险

-卖出情况一,基本面出问题

-卖出情况二,高估,例如PE>50

“投资美的,就像是在家电江湖中押注一位武林高手,既有刺激又有挑战,但只要我们保持理性、关注变化,或许就能在这场游戏中笑到最后。

注:本文可能充满错误。