【基本资料】

当前价 7.18

市值 53亿

21年利润 1.17亿

静态市盈率 49.8

【经营基本状况】

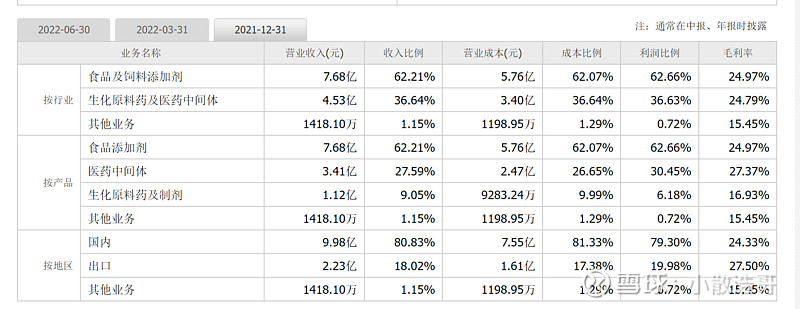

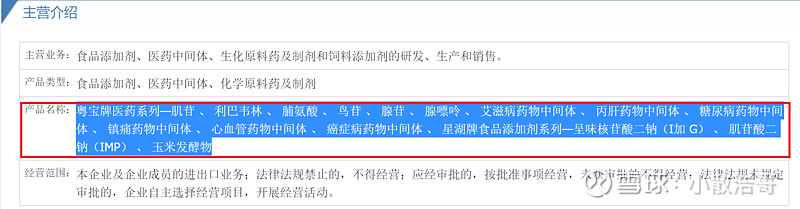

公司主营业务收入,主要是食品添加剂和医药中间体,属于中间供应商行业。

详细产品如下

生产的产品是比较普通的食品添加剂,和医药中间体。没有特别的产品。这也是为什么收入没什么增长原因。

看收入和利润,收入基本平衡11亿附近,利润也没有明显的增长。2022年半年报显示有超预期的现象。属于小盘股中比较普通的股票。

【并购】发行价格为4.97元/股,发行股份数量为9.22亿股,交易标的资产伊品生物99.22%的股份最终确定交易作价为53.76亿元

发行价格5块钱,价格还算合理。溢价将近40%,但是这部分股份是给予股东的,并不会对后续股市承担巨大压力。所以不必担心,而且相对于其他收购,这价格已经算很良心了。大家可以看看西仪股份,发行价格100%溢价。雪峰科技都有86%的溢价。

并购以后

并购后总市值:(9.22亿股 + 7.39亿股)* 7.18(当前股价) = 119亿

【并购标的】

优点:

1、伊品生物体量巨大:

上半年收入都有80亿了,今年预计能超过150亿收入了。

2、伊品生物主营业务是氨基酸,和星湖科技是同行业。可以对标梅花生物。

3、伊品生物已于2017年投入超过35亿元建设黑龙江新生产基地。 2022年下半年就可以投产了,预计年产能为30万吨赖氨酸和10万吨苏氨酸。预计能产生 4-5亿的收入。

【伊品生物主营数据】

今年利润将近是8亿多。按照今年15亿的净利润。目前巨星科技是20%的净利率。

伊品生物 9.6净利率。 综合之后按照12倍PE 是可以达到的。15亿*12PE 也有180亿市值。 加上现有的巨星科技市值 53亿。预计能达到233亿市值。

若要使用伊品生物对标梅花生物,那估值可以到80%梅花生物估值了。

以下估值是保守估值

目前总市值:119亿 7.18价格 目标价格233/119 * 7.18 = 14的目标价。

目前价格的安全系数还是非常高的。

风险点:

1、赖氨酸和苏氨酸的价格波动会直接影响到PE。

2、收购是蛇吞象,历史上这类收购都是比较波折,预计收购时间会拉的非常长