平银转债发行在即,从条款角度重点分析下:

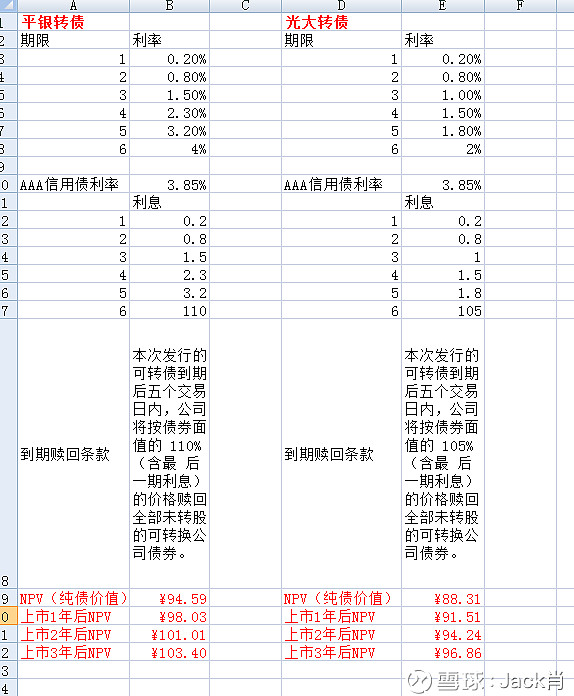

平安银行主体信用级别为 AAA,本次可转换公司债券信用级别为 AAA。按照6按照6年AAA信用债YTM 3.85%计算,纯债价值为94.59元,YTM为2.87%。发行6个月后进入转股期,初始转股价11.77元/股,2019年1月17日收盘价为10.25元/股,初始平价87.1元。条款方面,15/30+80%的下修条款,15/30+120%的有条件赎回条款,改变资金用途按面值加当期应计利息回售的回售条款。从条款来看,2017年平安银行每股净资产11.77元/股,短期下修概率不大,赎回偏紧(促转股意愿强),回售概率不大。平银转债全部转股对A股总股本的摊薄压力约为12.87%,对非限售流通股本的摊薄压力为12.87%,新增摊薄压力在转债中处于中等略高水平。

平银转债的利率条款前低后高,第一年0.2%、第二年0.8%、第三年1.5%、第四年2.3%、第五年3.2%、第六年4.0%,第二年以后利率明显高于其他转债。票息高决定了平银转债的安全边际。

上市前的纯债价值接近95,上市一年后的纯债价值98.03,历史上银行转债基本没跌破过债底,也就是说平银转债申购拿一年,99%的可能性是不亏钱。上市2年后的纯债价值101.01,更高了。这一点很重要,其安全边际高于光大转债。

下图是平银与光大转债的对比图: