基金经理

基金:中加转型动力,2019年12月23日独立管理

基金:中加核心智造,2020年7月22日成立并管理

主要考察的基金为中加转型动力。

一、选股能力、交易能力

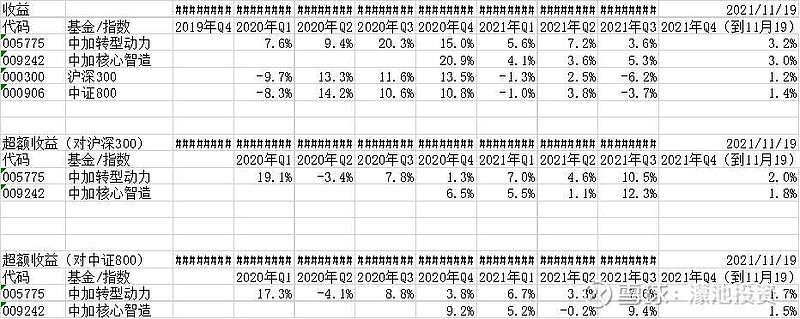

截至2021年第三季度,冯汉杰的配置收益和交易收益。(配置收益为假设半年一次调仓,按照中报或者年报的持仓比例运作半年,如此下来的收益。交易收益是总收益和配置收益之差)

季度收益和超额收益:

初步分析,基本上每个季度都对沪深300或中证800有2%到3%以上的超额收益。

配置收益和交易收益都有,说明冯汉杰选股能力和交易能力都不错。

单个分析(只分析中加转型动力):

十大重仓股留存较高,通常是70%左右。推测冯汉杰的投资理念偏向于价值投资,交易是辅助方法。当前冯汉杰管理规模较小,换手率较高,交易收益较高。

2020年第四季度:

买入完美世界,完美世界曾经是第二季度重仓股,第三季度退出重仓。股价一直跌,抄底失败,2021年第一季度退出重仓。

买入广州酒家,第四季度微涨,2021年后转微跌。广州酒家也曾经是第二季度重仓股,第三季度退出重仓。抄底失败,略盈利或者走平。

2021年第一季度:

买入建设银行,并持有到第三季度。第一季度股价上涨近20%,后一直下跌,跌回一季度起点。抄底失败,没有亏损

买入浩特生物,并一直持有。股价从一季度初到三季度中,翻倍。三季度末股价明显下跌,还剩下最多30%到40%涨幅

2021年第二季度:

买入浩欧博,第二季度有超过10%的涨幅,第三季度不再出现在重仓。应该有一定收益,但不显著。

从持仓看,有大量的周期股,以及一定的科技股。观察过去的持仓,周期和银行一直持有比较多,偏向传统行业。

穿透行业,使用GICS二级行业来简单观察(共24个),主要持仓行业有汽车、能源、基础化工、银行、工业品、技术硬件与设备、软件与互联网。穿插持有的行业有食品烟草、综合金融等等,涉及行业较多,十大持仓通常有6到8个行业,不好。

从收益看,冯汉杰大部分时间段收益高于沪深300,偶尔不稳定,总体还不错,但收益高的时候超额收益没有非常高。

持有热门股较少。

不好评价高抛低吸是否成功。

胜率一般,赔率也不高,新增十大重仓股,大多盈利和亏损都不明显。

从相对收益角度看,投资稳定性一般,表现差的时候,会跑输沪深300。没有经过2018年熊市,不清楚抵抗回撤的能力如何。

综合来看,我认为冯汉杰能力不如何肖颉,稳定性相当

持仓风格明显偏成长,市盈率高。

从持仓市值看,大盘中盘小盘都有。

换手率一般,规模小,讨论规模对市值的影响还为时过早。

收益对比:考察2020年下半年以来,和其他同样持有较多周期股的基金对比,收益低于中庚小盘、中泰星元、中欧红利优享。

二、公司投研是否得到保证?

中加基金公司,管理股票型、混合型、指数型基金规模共约140亿,基金经理17人(含债券、货币基金等),近三年、近五年混合型基金的收益都低于同类平均。小公司加上近三年、近五年低于同类平均的整体业绩,公司的投研能力需要打个问号,先不讨论业绩的可持续性,对能否做出较高的收益,也需要打个问号。

三、持有行业及市值偏好:

持有汽车、能源、基础化工、银行、工业品、技术硬件与设备、软件与互联网较多,大中小盘都有。科技相关的持仓较少,周期股持仓较多,业绩需要打折扣。

冯汉杰大中小盘都持有的风格,以及200%到300%的换手率,从规模的角度出发,业绩的可持续性高于何肖颉。

单凭这三点,不需要进一步考察太多,可以初步得出结果:

1、公司投研能力一般

2、收益一般,低于同样持有周期股、价值风格的中庚小盘、中欧红利优享、中泰星元

3、数据上,交易能力和配置能力都不错。具体观察个股,新入选的重仓股胜率和赔率都一般。

4、持有行业过多,行业穿透方面有问题。

5、业绩的可持续性没问题,不要说2亿规模,20亿乃至50亿都不是大问题。问题主要来自创造收益的能力不够强。