交银、兴证全球有几位优秀的基金经理,业绩很好,时不时获奖。他们是:杨浩、王崇、何帅、董承非、谢治宇、傅鹏博(2018年离任,2019年加入睿远)、乔迁。

本文从业绩、持仓估值(动态市盈率)、换手率等角度分析这几位基金经理,尝试优中选优,找出最适合基金投资者投资的基金经理。

先说分析结果:

1、谢治宇、杨浩业绩最优。两人之中,谢治宇更均衡,管理时间更长,管理大规模资金的能力可能更强;杨浩上任以来业绩最优,持仓估值更稳定。

2、不好判断董承非和傅鹏博谁业绩更好,当前大盘尤其是成长板块偏贵的情况下,后续稍看好董承非一些。2009年到2018年,傅鹏博和董承非业绩相近,傅鹏博的超额收益波动大一些。2019年以来傅鹏博业绩比董承非好,但这是建立在持仓估值上升、换手率上升、管理规模缩减的基础上的,这些条件都不可持续的。在当前开始看,后续傅鹏博杀估值的压力更大,中短期董承非跑赢傅鹏博的可能性更高。

3、乔迁能力不如谢治宇。虽然独自管理兴全商业模式以来,乔迁和谢治宇业绩相当,走势也很接近,但一来乔迁管理的规模小,二来乔迁换手率比谢治宇高很多,交易给乔迁带来更多收益,而交易收益不那么持续。乔迁业绩的确定性比谢治宇低一些,需要进一步观察以后如果换手率降下来,乔迁还能不能取得和谢治宇相近的业绩。

4、何帅是不错的基金经理,但离一流还有距离。2016年、2020年何帅两次持仓估值和换手率都变高,但这两年何帅业绩明显比杨浩、王崇差,何帅的主动调整没起正面作用。从投资理念看,何帅偏重绝对收益,这可能是负收益的来源之一。在何帅的投资方法进化之前,我认为何帅不会跑赢杨浩。

5、王崇业绩比杨浩差一些,也不具备谢治宇的合理估值的保护,虽然王崇是优秀的基金经理,但和杨浩和谢治宇相比有点鸡肋。作为成长型基金经理,从业绩对比看,杨浩比王崇更好。从稳健和较低的回撤看,王崇持仓估值飘忽不定,他后续会做什么,持仓估值会在什么位置,偏好成长还是价值,这些都无法预判。相对而言谢治宇持仓估值更稳定,换手率和持仓估值都比王崇略低一点,更加稳健一些。在2021年初的回撤中,王崇回撤比谢治宇高很多,能体现问题。后续要继续观察王崇逆向投资和择时的情况,如果这两方面有大的优化,王崇是值得期待的。

6、虽然收益大概率不如谢治宇、杨浩、王崇,但董承非超额收益最稳定,持基体验最好。单论业绩,董承非也大概率比何帅好。

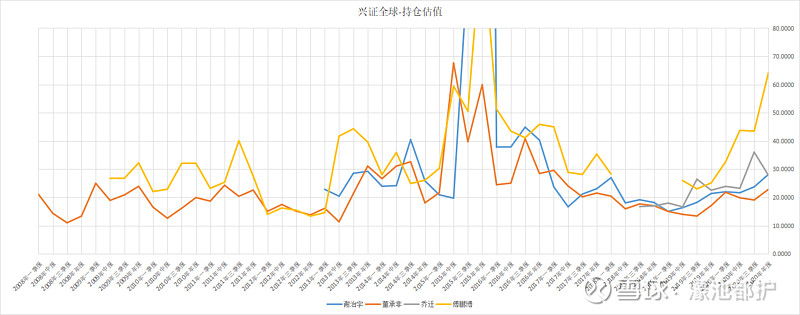

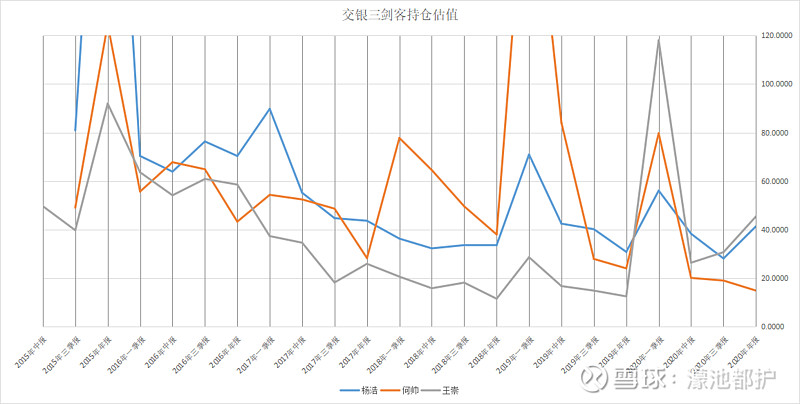

持仓估值

总的来说,兴证全球几位基金经理(含傅鹏博)持仓估值适中;交银三剑客持仓估值比较高,偏成长一点。

兴证全球几位基金经理中,傅鹏博偏成长一点,尤其是加入睿远之后,持仓估值持续上升;董承非偏价值一点,持仓动态市盈率经常在20上下波动;谢治宇持仓估值居中,乔迁和谢治宇接近。兴证全球几位基金经理都比较均衡,不是纯粹的成长或者价值风格。

交银三剑客都较偏成长,其中王崇持仓估值稍微低一些,何帅有时候持仓估值也很低。但王崇和何帅持仓估值变动都很大,无法预判他们后续持仓的估值是高是低,还是归为成长型比较合适。交银三剑客任职以来,持仓估值都有所下降。

从持仓估值是否稳定看,谢治宇、傅鹏博、董承非在2015年和2016年波动都比较大,2015年第二季度到2016年第一季度持仓估值比其他时候高得多。在其他时段,谢治宇、傅鹏博、董承非、乔迁持仓估值相对稳定。 王崇、何帅持仓估值上下波动较大,2015年第四季度、2019年第一季度、2020年第一季度都有很大的波动,这几个时间段的共同点是市场变化比较大,可能是王崇、何帅主动调整组合来应对市场变化。杨浩持仓估值比较稳定,任职以来稳中有降。

持仓估值是否稳定,在某些程度能体现基金经理的投资思路。兴证全球喜欢在市场比较极端的时候做一些择时或调整,在2015年取得了很好的业绩,这种持仓估值的波动可以容忍。但要注意的是,这种好业绩不可持续,不要期待他们以后还能用类似的方法做出这样的好业绩。杨浩和兴证全球四位基金经理持仓估值较稳定,从侧面体现他们投资逻辑稳定自洽,取得的好业绩比较靠谱。王崇和何帅持仓估值上下浮动较大,可能和王崇的逆向投资思维、何帅的绝对收益思维有关,我认为从收益角度看,王崇和何帅这些操作比较多余,很可能带来负收益,尤其是何帅。

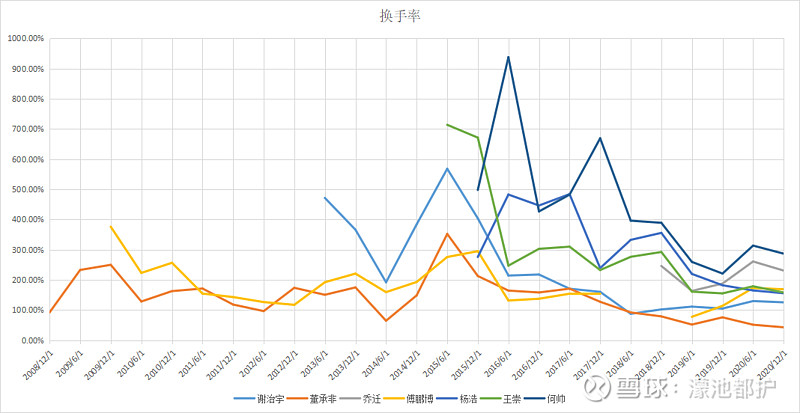

换手率和持仓集中度

换手率可以从一个侧面体现基金业绩的来源。换手率比较低的基金,业绩更多来源于选股,好业绩更可持续一些;而换手率比较高的基金,有较多业绩来源于交易。

总的来说,兴证全球几位基金经理换手率比交银三剑客低。

兴证全球:董承非、傅鹏博换手率都相对低,谢治宇2016年到2017年转向大盘风格之后换手率也明显下降。傅鹏博加入睿远之后,傅鹏博和董承非的换手率出现分化,董承非越来越低,傅鹏博越来越高,近一年傅鹏博换手率较明显高于董承非、谢治宇。乔迁的换手率比谢治宇、董承非、傅鹏博都高,比近期的杨浩、王崇也高一些。

交银:三位基金经理的换手率都持续下降中,总的来说何帅换手率最高,杨浩次之,王崇换手率低一点。2019年下半年以来,杨浩的换手率持续下降,持仓估值也在下降,超额收益不如以前,不知道是在消化高估值还是有别的原因。

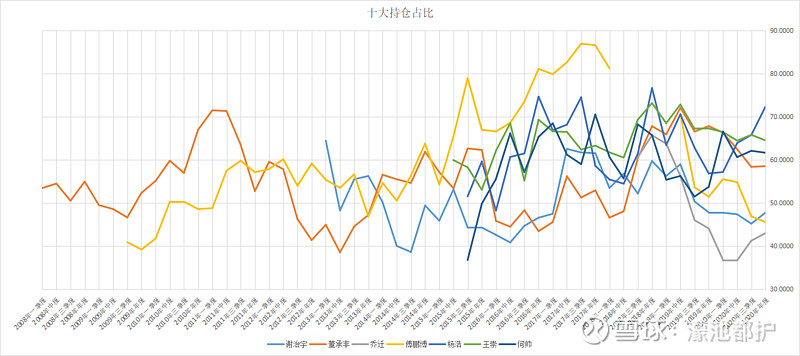

从十大持仓占比看看,交银三剑客比兴证全球几位基金经理稳定一些。谢治宇、乔迁、傅鹏博的十大持仓占比都不太稳定。傅鹏博加入睿远以来,十大持仓占比单边下降,持仓估值单边上升,换手率单边上升,疑似风格有变化,需要进一步关注。

业绩及分析

对比4个时间段的业绩:

1、2016年11月11日交银新生活力成立以来到2021年4月9日

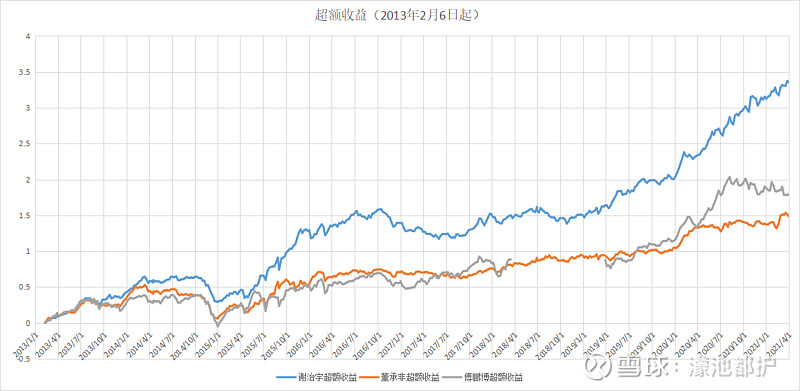

2、2013年2月6日谢治宇管理兴全合润以来到2021年4月9日

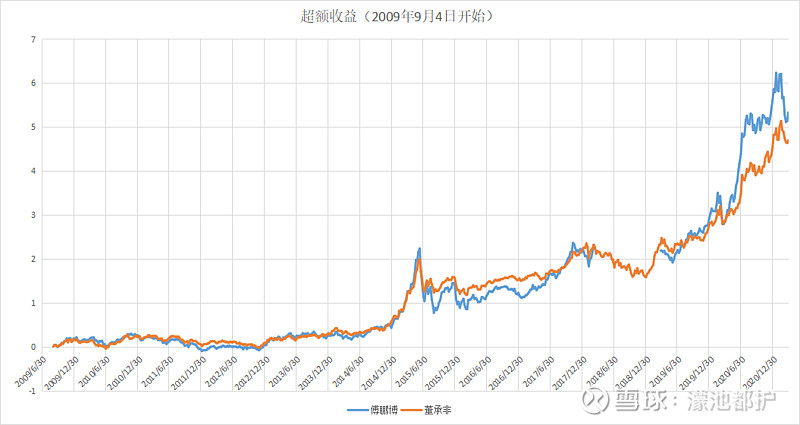

3、2009年8月29日傅鹏博独自管理兴全社会责任以来到2021年4月9日

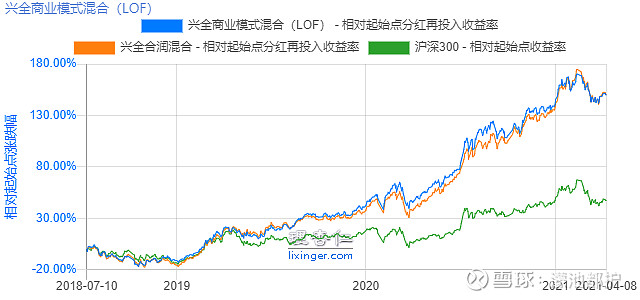

4、2018年7月10日乔迁独自管理兴全商业模式以来,乔迁和谢治宇的业绩比较

5、2019年7月1日到2021年4月9日

2016年11月11日开始:

1、区间中杨浩超额收益最高,其次是王崇。2017年、2019年第二季度到2020年第一季度这两个区间,杨浩业绩非常好,其他时候平缓一些。

2、王崇的超额收益较杨浩平缓一些,也低一些。

3、何帅超额收益不是很稳定,特别是2020年表现较差。

4、董承非超额收益最稳定。

5、谢治宇2016年第四季度到2017年表现较差,其他时候表现很好,且超额收益稳定。

6、由于睿远成长价值早期建仓仓位比较低,躲过了一定的下跌,会略有高估2019年以来傅鹏博的超额收益。傅鹏博2017年、2019年到2020年第二季度超额收益较高。

2013年2月6日开始:

1、董承非超额收益最稳定,2019年成长股行情之前,董承非和傅鹏博长期业绩不相上下。

2、谢治宇超额收益明显比傅鹏博、董承非高。但2015年谢治宇管理基金规模较小,可以做一些不可持续的获取超额收益的操作,其业绩有高估。

3、睿远成长价值建仓仓位比较低,业绩稍微有高估。

4、去除掉谢治宇和傅鹏博的高估以外,2013年2月6日到2021年4月2日这个区间内,论收益仍然是谢治宇>傅鹏博>董承非,且傅鹏博和董承非的差距不是很大。

2009年8月29日开始:

对比长期业绩,同样可以验证证董承非和傅鹏博的长期超额收益很接近。两人的区别在于傅鹏博业绩波动相对大一点,在牛市表现更强一点。

2018年7月10日开始(对比乔迁和谢治宇):

乔迁收益为149.61%,谢治宇收益为149.96%,非常接近。其中2019年第四季度到2020年第三季度乔迁略跑赢谢治宇,随后被谢治宇追回。

2019年7月1日开始:

这段时间干扰对照超额收益的因素比较少,主要干扰因素成长跑赢价值,这是不可持续的。

这段时间内,谢治宇超额收益稳定一些,谢治宇、乔迁、王崇、傅鹏博、杨浩超额收益都很接近,其中杨浩最高。

考虑到持仓估值的变化,相比其他人,傅鹏博的业绩可能有较多估值推动的成分。王崇在2020年第四季度之前,持仓估值比较低,2020年第四季度王崇持仓估值明显上升,超额收益也明显增加,超额收益和持仓估值同向变化,可能两者相关。