比较关注我朋友圈的基本上都知道筛宝这两天成为$新东方(EDU)$ 的股东了,答应了老东家解读财报,所以我觉得必须先把利益关系交待一下。依旧是——

1、所有言论不构成投资建议,请谨慎把控风险;

2、不对财报和电话会议以外披露数据真实性负责。

财报超预期,股价为何暴跌?

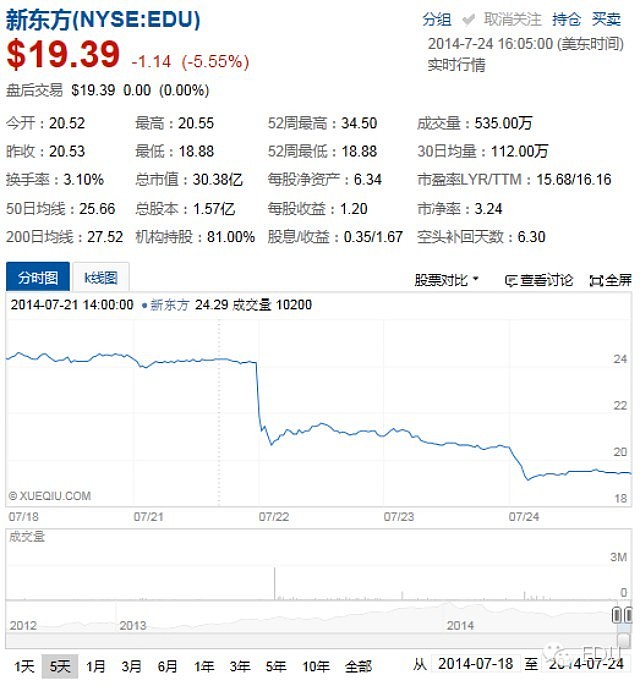

从股价上来看,财报发布后,新东方股价两天时间从$24.21跌倒$19.39,跌幅19.90%。前两天我也简单写过华尔街会不看好这季度业绩原因:

1、虽然营收和净利均超出预期,但是净利润增长主要得益于较高的其他利润。

Q4营收增20%,净利增52.5%;全年营收增18.7%,净利增58.3%。拆解报表,这中间有两个指标需要关注,other income和disposal gain。

影响Q4净利润的其他收益从去年的671万美元增长到今年1401万美元;全年从3089万美元增长到4563万美元。影响Q4运营利润率的处置收益增长了362万美元;全年增长了362万美元。

2、新东方对于2015财年第一财季营收预期涨幅只有2014财年第四季度的一半。

新东方预计,在从2014年6月1日至8月31日的2015财年第一财季中,净营收将为4.120亿至4.275亿美元,相当于同比增长6%至10%。看到上表的同学就会发现,尽管随着K12发力新东方季节性差异趋于缓解,但Q1是绝对旺季,占全年近四成营收和近六成净利润,旺季增长不利,华尔街自然担忧!

预期Q1“崩盘”的问题在哪里?

先看来自CFO的解释“6月份我们招生下降10%,收入下降7%,所以我们下调了预期。优能英语夏令营和高中英语在这个暑假下降了25%-30%,这是我们从来没有见过的。”

2013财年优能实现营收2.548亿美元(占集团总体26.55%),2014财年优能实现营收3.284亿美元(占集团总体28.83%),营收同比增长28.85%。最近两年,优能业务都是新东方集团仅次于北美的第二大业务。

所以这里面核心就回到了K12部分,而这部分如果粗分类大致是走读和住宿两类,CFO所指的“夏令营”实际上就是暑期住宿班。实际上最近几年住宿班都是在下滑的,这里面原因两类:1、分校扩张和区域性机构兴起,使得大量学生选择本地就读,而不再来接受相对艰苦的集中培训;2、游学、模联等海外夏令营活动的兴起也抢夺了一部分原本的住宿生源。

据了解,占据新东方K12市场三分之一强的北京市场今年住宿班下滑近一半。既然每年微降,缘何今年滑铁卢呢?这里面有一个2013Q1意外增长的背景,去年Q1的暑期住宿市场相比其他年份不降反增30%,分析认为主要是受到:去年减负政策强力推行给学生带来充足时间;《中国合伙人》电影热播给新东方带来品牌效应刺激影响。

然而相反地,今年学校的“减负”力度已经降低且“高考改革”声音频繁,毕竟要知道家长多数是非理性的,这导致新东方传统优势科目“英语”的报名下滑。另外相比走读班,住宿班学员多科目连报和大班教学常见,所以这部分利润率较高,自然短期业绩承压。

为什么我还是会看好新东方

首先,新东方目前并不贵,按照最新每股收益$1.37计算,目前PE仅14倍;账面现金+短投合计11亿美元,每股现金7美元。

其次,北美和VIP业务增长稳定;K12走读班保持高速增长;K12住宿业务未来下滑空间有限。总之持续盈利能力还是有保障的。

最后,对于原高管的离职和相关人事变动,个人认为损失大将确实有伤,但是在变革背景下为引进人才,提升创新及推进变革也奠定基础。整体新东方从大规模系统化管理和教师整体薪酬保障上还是有优势的。

还有一个必须提一句的问题就是1.2亿美元的回购,这毕竟是一个展现信心和回馈股东的做法。正如业内人士猜测的两个原因:1、财报不好,不想跌太多;2、现金那么多,投资自己也是投资。

筛宝宝就先抛砖引玉粗解读到这里啦,一会儿直播开始后我可能外出,回复不一定非常及时,抱歉抱歉!参与直播点击“原文链接”有疑问我会尽量用手机回,大家包涵:)虽然打过预防针,还是要给@天天静心课 道个歉:)