长江电力比较幸运地在3月底那波下跌中建仓,一路买下去最低买到20.08元,最终平均成本20.40元。按今年分红0.853,股息率4.18%。

但是其实买的时候,对长电并没有特别深入了解。只是觉得确实近期比较低位,先下手再说。

买完之后,开始学习看财报和对公司深入研究。长电正是一个信息非常公开透明,赚钱模式也特别简单易懂的公司,非常适合作为新手研究的范本。因此试学习分析长电,来看看这次买入是否成功。

此文为本人学习记录。

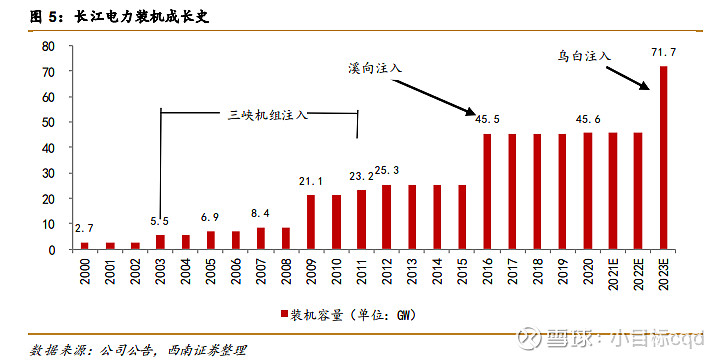

长江电力前身为葛洲坝水电厂,上市之后从2003年到2011年逐步注入三峡所有机组。2015年收购向家坝和溪洛渡,完成4库联调,装机容量4549.5万千瓦。2022年收购乌东德、白鹤滩,2023年开始完全投产并表,六库联调,国内总装机容量7169.5万千瓦(另有10万千瓦在国外)。预期不再会有新的水电站资产注入。可以说2023年对于长电来说又是一个新台阶新开始。

先看一下乌白资产未注入的情况

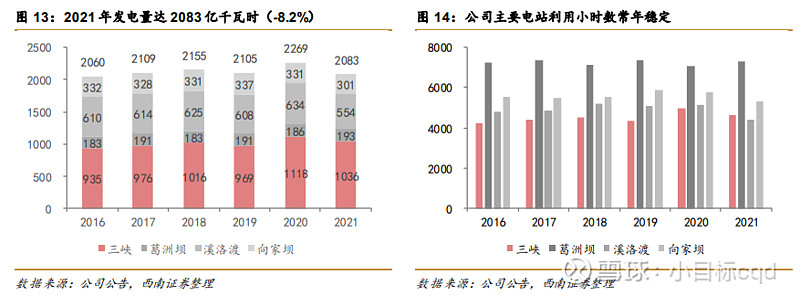

此表内未包含2022年数据,22 年由于三季度来水极度偏枯,仅录得发电1855.8亿千瓦时,营业收入520.6亿,归母净利润213.1亿。

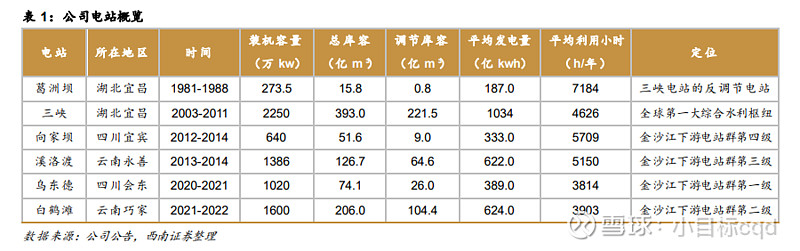

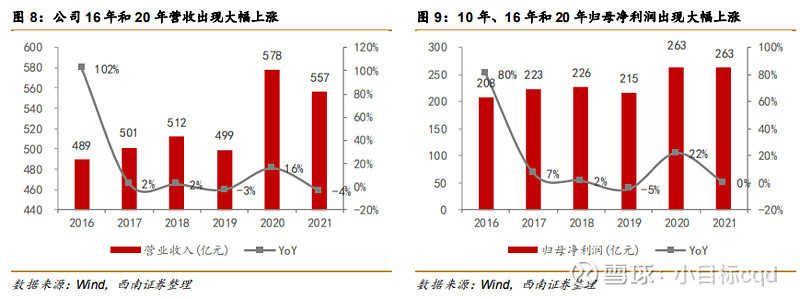

比较图8和图13可以发现,长江电力的营收和发电量正相关。而发电量则主要依靠来水量,属于靠天吃饭。上下游联调之后,对来水量有一定调节作用。四库联调,大约可以增发电90-100亿千瓦时。长期取平均数,降低来水量的影响,可知四库平均发电量约为2100亿千瓦时/年,约为表一统计的平均发电量的95%。

如加上乌白两库,按表一计算六库合计平均发电量3189亿千瓦时,取95%约为3030亿千瓦时。2022年年报中提到23年6库联调目标发电量为3064亿千瓦时,考虑到六库联调估计可以再增发电70亿千瓦时左右,和23年预期发电目标大致相当。

加上乌白两库后,装机容量提升57.7%,发电量提升46%。发电量提升少于装机容量的主要原因是因为乌白位于上游,平均利用小时数少于原四库。

乌白两库,即原云川水电的业绩并表到长电的预测详细计算方法,可以查阅2022年3月和5月民生证券和西南证券发布的深度研报(东方财富上可免费查阅)。当时他们计算时有很多数据是推测的,现在已有具体数字,可以代入计算以下。

按白鹤滩浙江上网电价0.323元计算,营业收入大约287亿,营业成本(折旧+规费)约117亿。毛利润170亿,附加税和三费按5%计算为8.5亿,利息按原公司负债约2039亿和购买云川公司的融资473.9亿合并计算3%利率为75.4亿。可得净利润约83.6亿,净利润率大约29%。

长电本身的净利润率大约在46%左右。乌白只有29%,是因为新电站初期负债太多,随着债务清偿,按民生证券预测每年净利润率可以增加大约1.2%。

另外一个发现就是,按照现有实际数据计算出的净利润,比当时研报估计的要高大约5%~7%,原因一方面是上网电价高于预期10%+(当时预估上网电价0.28~0.30),另一方面是长电融资利息低于预期,按业绩说明会,长电融资利率只有2.9%,不知是否包含了原云川公司的债务利率。

之前看到有人简单计算,并入乌白之后,长电总装机容量增加了58%,因此EPS也会增加58%,这个结论是非常错误的。

原因之一是乌白净利润率低于原四库,另一个原因是,购买乌白时,长电两次增发了合计17.26亿股,把EPS稀释到了原来的92.95%。因此乌白注入后,预计只能提升EPS 23%左右。2021年来水量正常,EPS为1.1553,以此为基数计算23年预期EPS为1.1553*1.23=1.42 。

这个推算数字主要受三个因素影响:来水情况,上网电价,融资利率。以上推算按中等偏乐观的情况,目前最新研报一致预期23年EPS在1.3~1.45区间,基本一致。

23年以后,因为没有新的水电站注入计划,长电的未来营收,就在这个平台上发展了。按最新业绩交流会的介绍,长电未来发展还有这些看点:

1.扩机增容:葛洲坝已完成扩机,新增装机47.5万千瓦;向家坝计划扩机3台,合计增加144万千瓦;容量调整8台,合计增加40万千瓦;溪洛渡计划容量调整18台,合计增加126万千瓦。以上总计可增加装机量357.5万千瓦,预计增加发电量204亿千瓦时。将来总共预计能增加装机容量共600多万千瓦。

这部分是非常确切可以增加净利润的,假设扩机成本营收能力与乌白相当,目前已明确的357.5万装机容量估计可以增加净利润17亿。总装机容量预期可以增加31亿净利润。

2.新能源:金下基地总装机容量1527万千瓦。目前云南侧已开工建设270万千瓦,力争在今年全部投产,四川侧目前已经拿到130万千瓦左右的资源,正在加快推进。

金下基地是风光一体化基地。根据市场头部新能源运营商的平均收益,大约毛利率52%,净利率25%左右。和乌白电站现阶段盈利能力差不多。按此估计今年投产的270万千瓦大约有净利润11亿。全部投产约有净利润62亿。

3.抽水蓄能:目前三峡集团储备的抽水蓄能项目资源约70多个,装机接近1亿千瓦,公司已锁定项目约28个,总装机4030万千瓦。集团已经明确集团所有的抽水蓄能电站,除湖北能源以外,全部由长江电力运行管理;

抽水蓄能一般是作为风光配套项目,起到削峰填谷的作用,维护电网安全,提高新能源利用率。他本身运营很难赚钱,花100度电把水抽上去,放下来只能重新发电50~75度。根据21年《关于进一步完善抽水蓄能价格形成机制的意见》,抽蓄运营有两个途径赚钱,一是作为风光电的调节器,按40年经营年限,资本金内部收益率6.5%固定收入。二是按市场价格,低谷电价抽水,高峰电价放水,赚取差价。如果谷价是峰价的一半,花100度电抽水放下来重新发电50度,就是白玩,即使能发75度,再考虑到运营成本,利用小时数不高,基本也很难赚钱。

因此,暂时不能指望这部分的收益。运营这些抽水蓄能电站,只是大大增加了长电的总资产,不能增加利润,反而导致利润率下滑。

4.对外投资:

长电的投资主要集中在绿电新能源方面,本身装机容量增长限制的情况下,同业投资,约等于增长装机容量。乌白注入之后,长电的主要增长点,只能着落于内部发展风电光电项目。外部投资其他同业和产业链上下游项目。

看到不少长电小股东,纷纷发言求长电不要乱投资,最好每年盈利全部分红。我猜想这些朋友应该是2014年之前就买入长电的长期持有者了,因为当时长电才几块钱的价格,经过近10年的分红,差不多都收回成本了,以后分红全是净赚,也无所谓增长。

如果是像我一样近期买入的朋友,应该不会对长期4%的分红感到满意。还是希望长电发挥现金奶牛的优势,稳健投资,收益持续增长。

未来估值

研报一致预期EPS 23年1.37,24年1.44,25年1.50,增长率4.5% 。

按PE估值

最近5年PE中位数17.43,3年PE中位数18.38,可期待PE20倍,分别对应23年报股价为23.89,25.18,27.4元。对应24年报股价为25.10,26.47,28.80元。分别对应25年报股价为26.15,27.57,30.00元。

按股息率估值

承诺到25年分红率都不低于70%,预计25年后也不会降低分红率。按股息率4.5%计算,分别对应23、24、25年报股价为21.31,22.40,23.33元。按股息率4%计算,分别对应23、24、25年报股价为23.98,25.20,26.25元。按股息率3.5%计算,分别对应23、24、25年报股价为27.4,28.88,30.00元。

按自由现金流折现法DCF

以乌白注入前自由现金流=经营现金流量净额-购建固定资产、无形资产和其他长期资产支付的现金-利息费用+利息收入,取四年平均值计算为276亿。注入乌白后按发电量增长比例计算经营现金流净额增长,和收购乌白增加的利息费用。大致预计23年自由现金流为243亿。折现率取8%,十年增长率5%,永续增长率3%计算,折合股价19.18元。

自由现金流收益率

自由现金流243亿,以4%收益率计算总市值为6075亿,折合股价24.83元。

以长江电力充分折旧现金流=0.6净利润,取未来三年27C0计算总市值为6215亿,折合股价25.16元。

估值使用不同方法相差比较大,即使同样的估值方法,取不同参数也是天差地别。因为长电重资产的原因,使用自由现金流计算总体价格不高。使用PE估算价格偏高,可能是因为PE估算本身就包含了大A股民常年对长电的估值溢价。

总体来说,长江电力现在的股价(2023.05.12,22.91元)已经不算很便宜,即使以最理想的价格三年后30元来计算,复合年化收益率也只有10.21%。

而我的计划是20.4元的成本,折合23年年报股息率4.7%左右。如果23年来水形势好,一年左右的时间有机会到26元左右的价格,就可以先卖出获利,将来有股息率上升到4.5%以上的机会再补仓。

PS:说实话本人也没有想到,在我建仓长电并开始学习看报表分析它的这段时间里,它就涨了10%+。现在通过计算可知,20.40这个建仓价格预期收益率还不错。可见好股也得好价买,耐心等待好的价格,才是获利的根本保障。

风险提示:

1. 每年收益靠天吃饭,来水情况直接决定每年收益。受去年影响,今年一季度仍明显低于往年。

2. 电价受国家管控。今年江浙两地上网电价高于预期,但是未来也有可能因管控低于预期。或者电价增长速度不及IRR,导致收益下降。

3.利息调整。收购乌白之后负债激增,每年利息费用对净收益影响较大。现在利息处于较低水平,未来如果加息会影响收益。

4.低增长带来估值下调。不乏有人宣传长电值得25甚至30倍市盈率,本人对此持保留意见。未来业务发展增长主要靠风光发电和对外投资。这两者基数还比较小,对整体收益增长贡献较小,甚至远远比不上一年枯水造成的影响。如果未来持续增长率低甚至不增长,估值有可能下降到15PE甚至更低。