原贴是本人于2018.8发表于集思录。

今天介绍的是两家“药贩子”企业,他们是分别是$国药股份(SH600511)$ 和$国药一致(SZ000028)$ 。

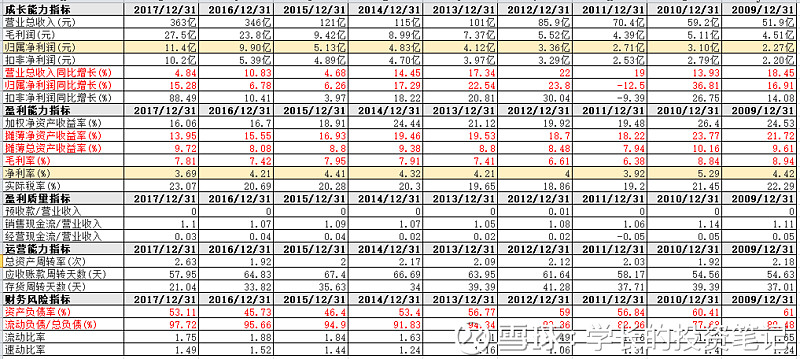

这两家企业的营收结构高度相似,一北(北京等地)一南(两广地区),医药销售(直销、分销、零售)为主业。但是由于本人不是很关注销售,所以此处仅简单介绍。

和医药制造相比,医药销售具有以下明显区别:

(1)较高的负债率。因为这是销售行业,采购的产品会积压;

(2)很低的毛利率。转手赚差价,毛利率低于10%。

(3)ROE一般,ROA比较低。

(4)流动比率小。也就是说现金流比医药制造企业压力大,这是一个“重资本”和“中资产”行业,提高销售速度、减小应收账款能够有力提高现金流。

(5)研发/营收比例低至0%。

(6)销售/营收比例远低于医药制造企业,因为这两家企业部分或者主要直接面向消费终端,与医药企业“行贿打开市场”有一定区别。

下面给出两家企业的财务报表:

国药股份(下图)

国药一致(下图)

目前仅是初步了解两家企业,但是兴趣不大。后续互联网医药销售兴起,以及医药零售压力加剧,这两家“倒爷”命运会如何呢?

300医药里面没有这两家企业,但是其他指数里面有。看来300医药还是牛逼呀,头部研发企业占比非常大,仓位集中于优质企业的策略或许远好于胡子眉毛一把抓的宽基指数。

欢迎关注微信公共号“学长的投资笔记”——

备注:

发帖人及直系亲属是否为内幕知情人或任职于文章中提及的上市公司的:否

发帖人初次发帖时是否持有文中所提及的投资标的:否

发帖人发帖后72小时内是否有买卖提及公司股票的计划:否

发帖人是否受相关机构雇佣,发表利益相关公司文章:否

发帖人是否收取相关上市公司费用,发表与之相关文章:否