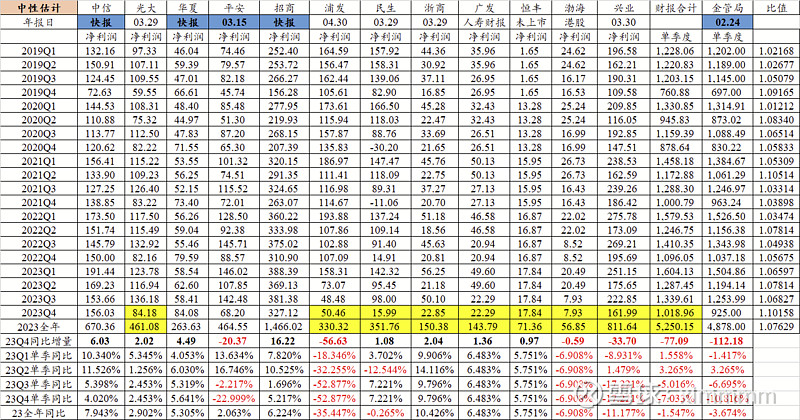

$兴业银行(SH601166)$ 随着平银年报的发布,加上已经发布快报的招商中信华夏,拼图游戏越发清晰了。光大广发浙商渤海恒丰这5家四季度单季同比增量都是个位数。于是股份行四季度净利润负增长的重担落在了平银浦发兴业这3家头上。兴业银行三季报发布后,曾经写过一篇业绩预测(瞎猜),当时感觉四季度债市回暖对兴业的非息有一定裨益,所以预测四季度同比不变,全年847亿,现在感觉这个数据还是有点偏乐观了。如果真的四季度同比和三季度一样,那么兴业银行全年811亿,分红率按30%算,每股分红1.172元。强调下,这不是预测,只是对自己预期的调整,姐实在没有能力预测准。平银年报最大的亮点是一次性把分红率提高到了30%,然而四季度净利润同比下降22%且不良增加较多,所以明天的平安银行注定多空分歧加大成交量大增,我还是更偏看多一些,毕竟股息率7%了嘛。既然进入低增年代,就应该进一步提高分红率,核一充足率不要留太多富余,资产扩张慢一点再慢一点,这大概就是我对兴业银行最后的期望了。

全部讨论

姐知道不,招商银行的分红率是多少?兴业的分红率呢?

按照平安的报表,底子厚的平安,利润单季-23%,民生、光大要业绩增长几乎不可能,其他未上市的也难,我还是相信兴业会正增长,主要是兴业资产负债调整与其他股份行不一样,利息收入是逐季上升的,其他基本都是下降的,兴业三季度末的资产负债结构好于半年报也,好于一季报。当然利润有调节余地,做成不下降就可以了。$兴业银行(SH601166)$ $招商银行(SH600036)$ $平安银行(SZ000001)$

姐,晚上浦发数据出来了,比预期的还多37亿利润,接下来兴业银行基本上算是板上钉钉比预期坏的多。其他几个还没出的基本也没那个体量去填坑了。

坐等姐姐这篇文章个把月了,感觉家书抵万金浦发估计爆雷,兴业估算差不多2021年报利润±10亿左右。等于2022财报理财收益增加那块烫平

浦发银行是不是因为上海封城坏账暴雷大增?

前年还500亿净利润,和民生规模差不多, 民生早就调整了, 浦发死扛, 最后还得暴一波。

兴业银行2020-2022这两年员工人数和薪酬增幅都是百分十几到三十多,从290-349-386亿,2023年员工薪酬估计破四百亿。

今天回顾了一下,银行的变化还是很快的,十几年前最好的银行是民生和华夏,前几年最好的银行是招商平银和兴业,最差的是民生和华夏,现在好像招商平银和兴业又往下走了,所谓三十年河东 三十年河西!