姐作为一个混迹大A赌场十余年的资深赌徒,居然也是昨天和@云端上的777 大师在一个帖子上聊起来,才刚刚搞清楚了凯利公式。于是姐就想着来科普一下吧。只要学过最简单的高数微分,姐写的推导过程应该都能看懂。姐尽量写得科普简单一些吧。希望对场内的赌徒们有所裨益。

【1. 算例的提出】某赌徒玩一个游戏,押注1元,获胜概率为60%,获胜后收回本金且另外赢得0.8元;失败概率为40%,失败后输掉本金。该赌徒有足够多的本金可以押注很多次,且每次均用固定仓位比例f下注。问仓位比f等于多少时可以获得最大化收益?注意: 每次押注完成后,均用归拢后资金按比例f重新分配后继续押注。为了把题目条件讲清楚还得举个例子,赌徒本金10000元,比例f=10%;则第1次押注10000x10%=1000元;若获胜则收回1000元本金且额外获得800元,那么第2次就用(10000+800)x10%=1080元押注;若第1次押注失败,则输掉这1000元,那么第2次押注就用(10000-1000)x10%=900元押注;其余以此类推。

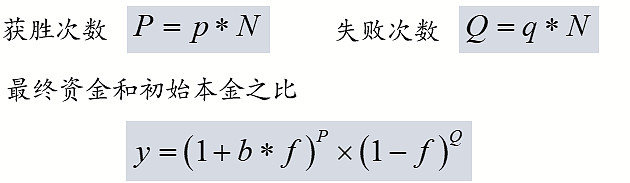

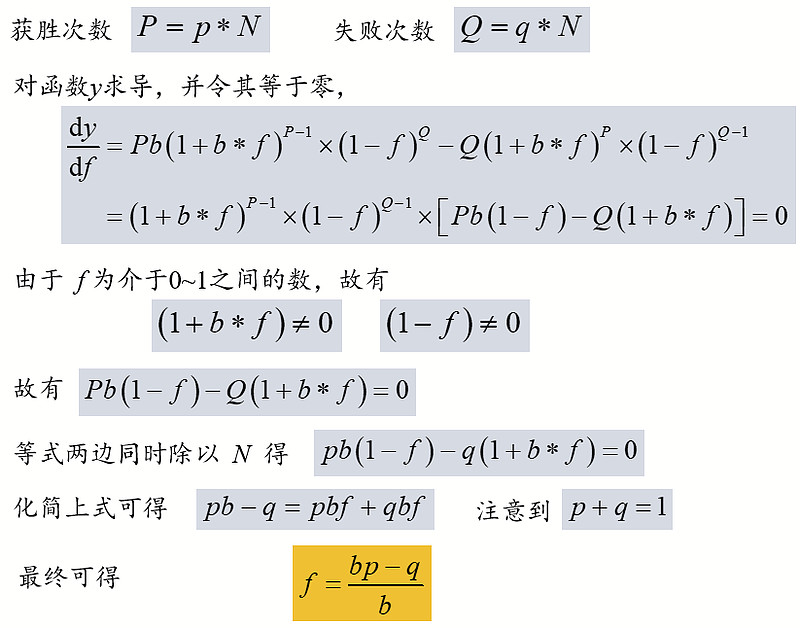

【2. 基本参数的定义】为了尽量讲得清晰简单,先定义几个参数。(1)净盈利比 b,即额外奖励和押注资金之比,如算例中b=0.8;(2) 胜率 p,即获胜的概率;(3) 败率 q,即失败的概率,显然 p+q=1,即获胜和失败加起来的总概率为100%;(4) 最优仓位比 f,算例中已经解释过了,即每次下注的比例。(5)押注次数N,押注次数要足够多,才能满足概率分布。(6)获胜次数P,显然P=N*p;(7)失败次数Q,显然Q=N*q。(8)最终资金和初始本金之比y,即完成N次押注后,所剩全部资金和初始本金之比。

【3.经典凯利公式的推导】这里可能要用到微分,不过都很简单,应该比较容易懂。大家从前面的题目很容易知道,每获胜1次,本金将从1变成(1+bf),获胜P次,则本金将变成原来的(1+bf)^P;每失败1次,本金将从1变成(1-f),失败Q次,则本金将变成原来的(1-f)^Q。于是,最终资金和初始本金之比 y=(1+bf)^P*(1-f)^Q。我们接下来的事情就变成了找一个最优的f,使得y最大。我还是把这个过程整理下贴个图如下。

求一个函数的极值,可以先求这个函数的导数,其导数为零的点即为极值点。于是对函数y求导,很容易就得出经典的凯利公式,f=(bp-q)/b。求解过程如下。

【4.经典凯利公式的结果讨论】于是前面的算例有答案了,b=0.8, p=0.6, q=0.4, f=(0.8*0.6-0.4)/0.8=0.1,那么每次下注的最佳仓位就是10%。

在凯利公式中,bp-q如果小于或等于零,那么f也会小于或等于零,这个时候的意思就是说您别去赌了,赌的话早晚输光。另外,如果您用凯利公式算出来f很大,比如 b=2, p=0.9, q=0.1, f=(2*0.9-0.1)/2=0.85,最佳下注仓位85%,这个时候您也得注意了,万一第1把就输了,后面可得很多把才能回本了。概率分布,那是要有足够多的样本才能满足的。孤注一掷押上全部身家,哪怕是99%的胜率,也存在一次清零的可能。想来姐这种重仓1只的强迫症也该改改了。

最后,姐琢磨了半天,这个公式对高频短线交易的仓位控制可能用比较大的用处,对于长线持仓基本没啥意义。

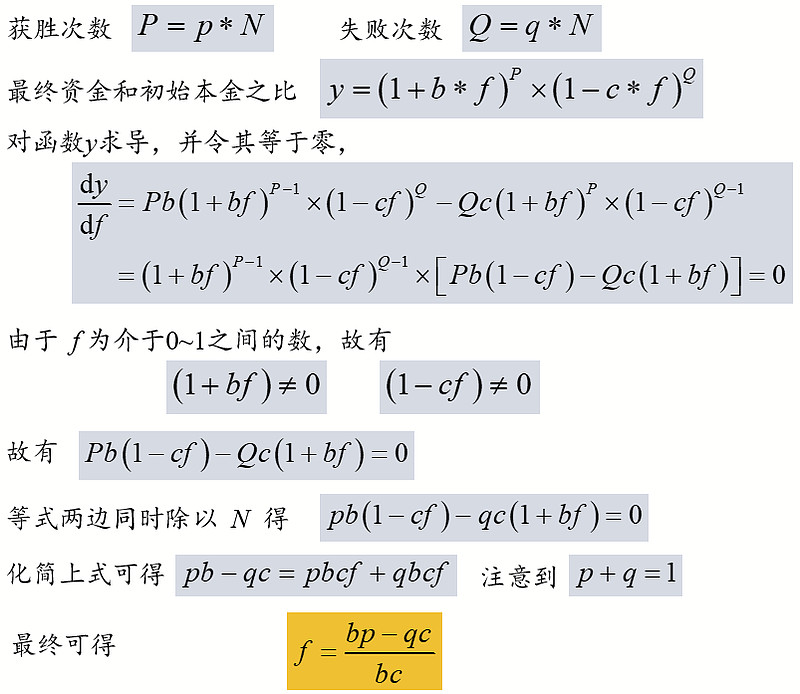

【5.经典凯利公式的变种A】有些情况下,失败之后也未必输光,比如前面的算例,押注1元,失败之后还可以收回0.2元,即净亏损0.8元,那么我们还可以定义个参数净亏损比c,此时c=0.8。那么根据前面姐的叙述,很容易就依葫芦画瓢推导出一个变种凯利公式,即f=(bp-cq)/bc,于是前面的算例,b=0.8, p=0.6, q=0.4, c=0.8, f=(0.8x0.6-0.8x0.4)/(0.8x0.8)=0.34375, 即最优的下注仓位比为34.375%。这个变种A的推导如下图所示。

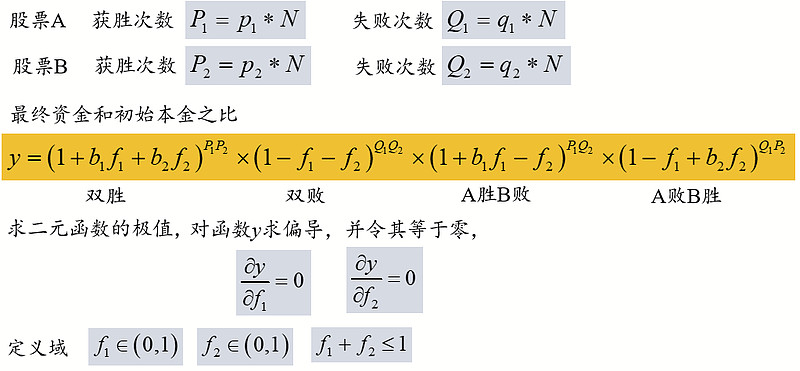

【6.经典凯利公式的变种B】昨晚云端大师问的问题是另1个变种,假定同时有2只股票要押注,这两只股票的净盈利比、胜率、败率分别为b1,p1,q1和b2,p2,q2,那么这2只股票应该分别押注f1和f2的仓位,求最优的仓位比f1和f2。这个问题就变成了一个二元函数的偏导数问题了。姐只能把简单原理解释下,股票A和股票B两只同时押注,存在了双胜、双败、A胜B败、B胜A败等4种情况,其概率分别为p1p2、q1q2、p1q2、q1p2,概率之和还是1。最终资金和初始本金之比 y的表达式要复杂很多。详见图片了。各位能理解多少算多少了。

这个二元函数的偏导数求起来比较麻烦,定义域还应满足f1+f2<1的要求。姐只能直接告诉您一个答案,就是可以把每只股票单独应用经典凯利公式求其最优仓位比。但是这只能适用于f1+f2<1的情况。

好了,就写这么多。这两日兴业银行稍微回了点血,继续姐的科普事业吧。祝大家发财。