作为三大卤味巨头中毛利率最高的周黑鸭,近年来的营收规模总体呈现下降趋势,与此同时,公司的归母净利润、净利率同样呈现总体下滑的趋势。

对比来看,虽然周黑鸭毛利率远胜绝味食品,但两者之间的营收规模、利润水平差距则在逐年扩大,周黑鸭的当务之急是提高经营规模、提升盈利能力,缩小差距,但具体又该如何实施呢?

如何挽回销售额

对于卤味爱好者而言,相信对绝味食品、周黑鸭、煌上煌三大卤味巨头并不陌生,或多或少都吃过上述卤企产品,但是你是否有留心哪家的产品更贵呢?

从毛利率来看,周黑鸭2022年的毛利率高达55.03%,意味着100元产品的毛利超过55元,反观绝味食品、煌上煌的毛利率则分别为25.57%、28.16%,可见周黑鸭在毛利率方面是处于绝对优势的,该毛利率之高在消费领域是颇为罕见的。

不过,毛利率最高的周黑鸭,在营收规模却是不及绝味食品的一半。2022年,周黑鸭实现营业收入23.43亿元,同比下滑18.35%,而绝味食品实现营业收入66.23亿元,仍实现1.13%的同比增幅。

对于去年营收下滑,周黑鸭表示,主要由于2022年新冠疫情在中国持续多点散发,消费客流减少,特别是交通枢纽人流急剧下滑,大量门店存在暂时性停业的情况。

拉长时间维度来看,周黑鸭的营收规模在2017年达到巅峰,彼时营业收入达32.49亿元,但此后五年,周黑鸭的营收情况总体呈现下降态势,从2018年的32.12亿元下跌至去年的23.43亿元,累计降幅超过27%。

据短平快解读了解,与周黑鸭营收倒退不同的是,绝味食品的营收规模则迎来了五连涨,从2018年43.68亿元上升至2022年66.23亿元,累计涨幅近52%,这也直接导致两家卤企的营收差距逐年扩大。

从商业模式来看,绝味食品采取以“直营连锁为引导,加盟连锁为主体”的销售模式,主要以加盟店为主,与之相反的是,周黑鸭在2019年之前则采取直营模式,但这种情况在营收下滑后发生了改变。

2019年下半年,周黑鸭在现有直营模式的基础上,逐步放开特许经营模式,并在2020年正式推出单店特许经营模式,这意味着周黑鸭的商业模式从单一的直营模式转变至直营+加盟模式。

在初期,周黑鸭的特许经营模式对加盟商有着很高的要求,其中发展式城市特许模式除了要求加盟商有高于500万元的初始资金外,还对其拥有的公共资源、社会资源有所要求。

此后,周黑鸭推出了单店特许经营模式,硬性要求变更为拥有优质的铺面资源三年以上稳定租期,自有资金30万元以上。

2022年6月,周黑鸭又推出了单店特许经营2.0轻盈版,单店整体投资由之前的20万元~25万元下降至8万元~10万元(不含租金及人力成本)。

以此可见,周黑鸭对于加盟商的要求可谓是一降再降了,那么公司特许经营模式取得了一个什么样的成绩呢?

门店方面,最近五年,周黑鸭的门店增长迅猛,分别为1288家、1301家、1755家、2781家、3429家,其中近三年的特许经营门店分别为598家、1535家、1983家。从特许经营门店数据来看,即使公司在去年6月降低了加盟要求,但全年门店净增加量远远不如2021年,这其中或许受到了新冠疫情的影响。

对于2023年,周黑鸭计划新开门店1000家左右,能否完成目标,有待时间验证。

作为对比,绝味食品截至2022年末的门店数量高达15076家,约是同期周黑鸭门店的4.4倍左右,可见绝味食品在加盟这条路上是越走越远了,两者的经验是不可同日而语的。

收入方面,2020年及2021年,周黑鸭来自特许经营业务的收入分别为1.4亿元、5.92亿元,但公司并没有披露该业务去年的收入情况,只提到该业务发展良好,占集团总收入的比例上升,具体情况如何,则有待公司披露更多详情了。

净利率与毛利率差距大

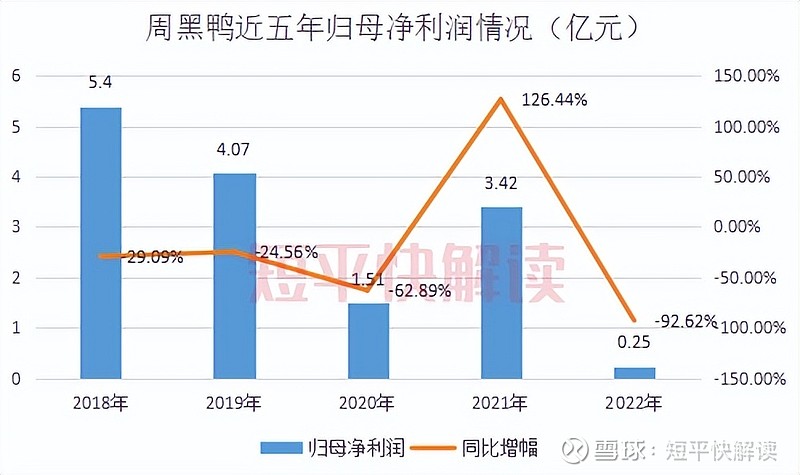

虽然周黑鸭近年来的毛利率维持在较高水平,但公司的利润水平情况则并不乐观。2018年至2022年,周黑鸭的归母净利润总体呈现下滑态势,分别为5.4亿元、4.07亿元、1.51亿元、3.42亿元、0.25亿元,除2021年同比实现增长之外,其余年份均同比大幅下滑。

据短平快解读了解,2022年,周黑鸭的归母净利润同比下滑92.62%,作为对比,同期的绝味食品、煌上煌的归母净利润分别2.33亿元、0.31亿元,同比分别下滑76.29%、78.69%。可见,周黑鸭归母净利润的降幅是最大的。

分析来看,新冠疫情对上述卤企的影响十分之大,偶尔发生的暂停营业的情况,直接减少企业的收入,同时,公司还要保持租赁及人工费用的正常支出,而有着诸多直营店的周黑鸭,租赁支出会更多,公司2022年租赁租金付款为2亿元。

同时,原材料的上涨直接导致企业经营成本的上升,卤味三巨头2022年的毛利率均有所下滑,绝味食品、煌上煌、周黑鸭的毛利率同比分别下降6.11个百分点、4.84个百分点、2.75个百分点。从这点来看,周黑鸭的毛利率韧性是值得肯定的。此外,周黑鸭利润下滑的另一大因素则是汇率变动导致汇兑损失增加。

2018年至2022年,周黑鸭的净利率分别为16.82%、12.79%、6.93%、11.93%、1.08%,同期绝味食品的净利率分别为14.44%、15.29%、13.12%、14.77%、2.93%。

可见,周黑鸭的净利率在2018年超过绝味食品,而在2019年及之后年度则落后于绝味食品,剔除变动最大的2022年度来看,绝味食品的净利率保持在一个稳定区间,而周黑鸭的净利率则总体呈现下滑趋势,在2021年有所回升。

读者或许会有所疑惑,为什么毛利率超过50%的周黑鸭,净利率水平较低,甚至于不及绝味食品呢?

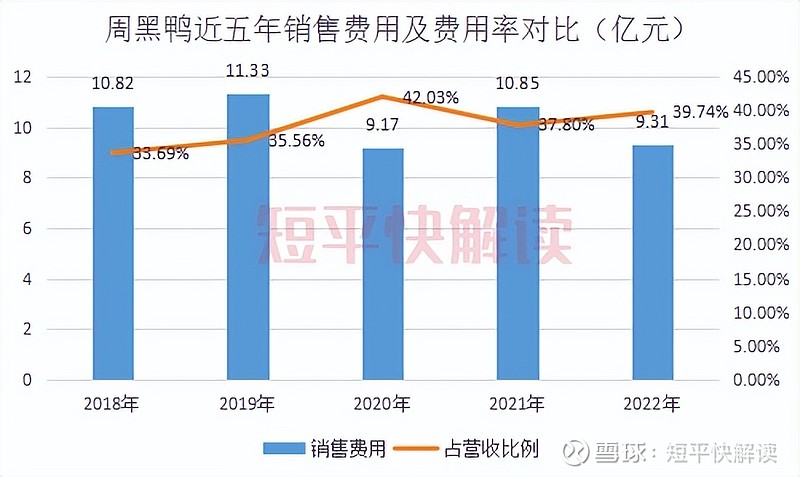

分析来看,主要与周黑鸭销售费用高企息息相关。2018年至2022年,周黑鸭的销售费用分别为10.82亿元、11.33亿元、9.17亿元、10.85亿元、9.31亿元,占营收的比例均在3成以上,分别为33.69%、35.56%、42.03%、37.80%、39.74%。

同期,绝味食品的销售费用分别为3.59亿元、4.22亿元、3.22亿元、5.24亿元、6.46亿元,占营收的比例均不足1成,分别为8.22%、8.16%、6.1%、8%、9.75%。

周黑鸭的销售费用率之所以远远高于绝味食品,深究根源还是要追溯至商业模式上面。诚如上文所述,周黑鸭目前采取的商业模式是“自营+特许经营”,但其自有门店所占比例并不低,这也意味着更多的销售员工、更高的销售费用。

2022年,周黑鸭员工共计4217人,其中61.7%为门店营运及销售人员,即该类员工超过2600人;反观同期的绝味食品,员工合计4858人,销售人员仅607人。

除此之外,周黑鸭十分注重宣传推广,2022年的广告及推广开支金额达3.83亿元,虽同比5.28亿元大幅减少,但该金额仍是远远超过同期的归母净利润,侵蚀了利润。

分析来看,去年周黑鸭首次启用全国品牌代言人——杨超越,还通过设置内容推广中心,打造了抖音、小红书、微博及微信等平台的内容营销矩阵。同时,公司加大了外卖业务的品宣推广力度,在电梯、地铁、公交站等多场景进行广告投放。

从结果来看,周黑鸭或许应该更加审慎的对待广告推广这把“双刃剑”。

二级市场上,周黑鸭年初的股价高点为6港元/股,随后一直下滑至低点2.97港元/股,截至6月15日收盘,公司股价为3.3港元/股,较年初下滑45%,市值约79亿元,TTM市盈率275.7倍。

总的来看,周黑鸭的毛利率在行业中是最高的,毛利率再度提高的可能性不大,如此,公司要提升盈利能力,只能够从费用端下手,但对其而言至关重要的自营门店本身就需要较大的费用投入,这或许也是周黑鸭的“烦恼”所在。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)