(注:我没有否认白酒存在系统性风险,这是毋庸置疑的。我认为从2019年开始,每一次对白酒的唱空都不能算错。只是「对不对」和「值不值」之间的思考差异,都没有问题)

一、业绩概况

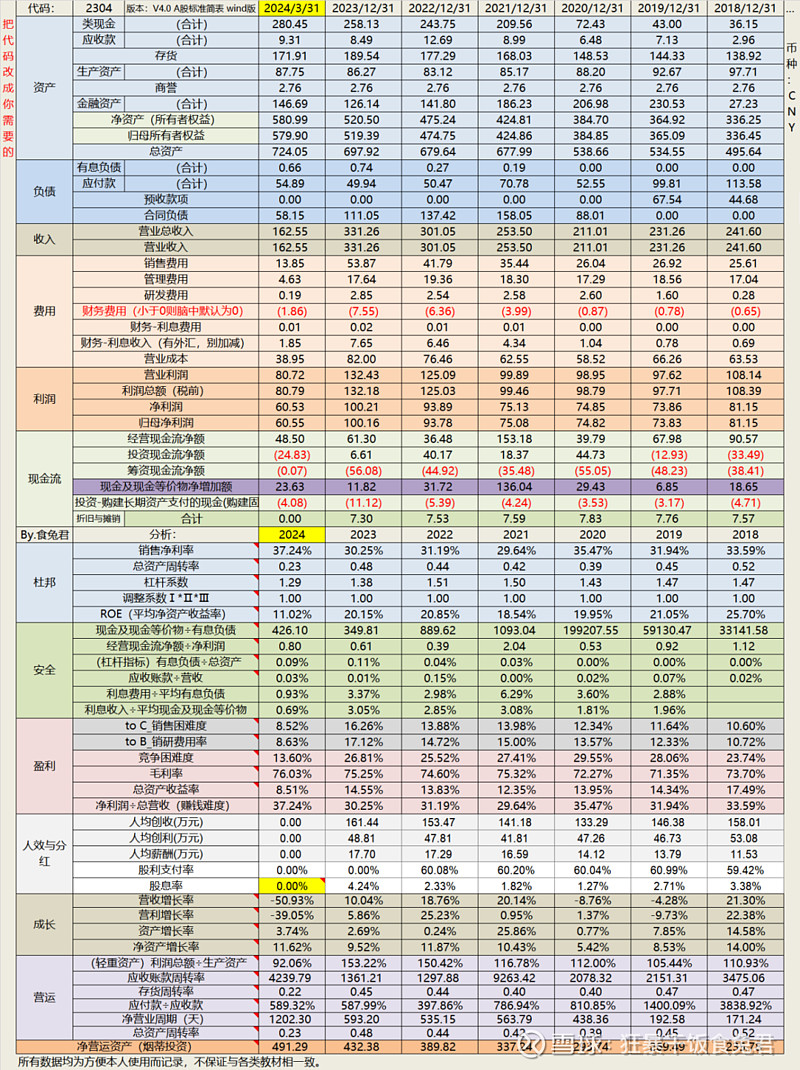

洋河发布2023年报及2024年一季报,23年实现总营收331.3亿,同比+10.0%,归母净利润100.2亿,同比+6.8%。

23Q4实现营收28.4亿,同比-21.5%,归母净利润-1.9亿,22年同期为3.1亿。

24Q1实现营收162.5亿,同比+8.0%,归母净利润60.6亿,同比+5.0%。Q1末合同负债58.2亿。

同时宣布每10股派发现金红利46.60元,股利支付率70.09%,股息率约4.7%。

二、前言

我在4月27日的周记中写道,洋河2023年Q4的业绩「跌穿了我最差的预期,今年Q1的业绩也不太像话」。

我对Q4最差的预期是0盈利,但没想到能够出现亏损。

在周记的留言区,有同志问我为何一边上调茅台的估值,一边给自己的卖点打七折,其实答案很简单,我担心白酒行业存在系统性风险。

上调估值是因为茅台本身的业绩的确过硬,卖点是想要在未来出现「合理略高」的价格时离开白酒行业。

设置合理估值的本质,1)锚点;2)为了不卖。但当前白酒行业的客观压力,巽风作为导火索引发的舆情和各地G把白酒企业当作摇钱树的事实,让我产生一定担忧。

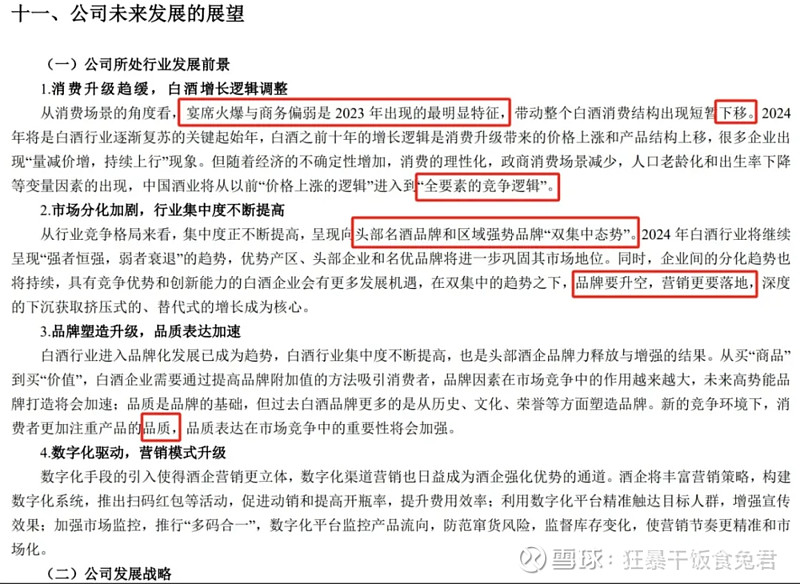

洋河的行业分析没法看,倒是古井贡酒的这段分析非常有代表性——

注意,这里古井贡酒站在「地方名酒」的视角,其观点并不一定公允,其视角并不一定全面。里面提到的宴请火爆,其实只在安徽、江苏和西北地区有观察到,整体来看,这两年全国的宴请需求还是在缩水的。

当然,无论是「量减价增」还是「全要素竞争」,这些问题在过去也一直存在,我素来认为,白酒毛利率足够高,即使存在这种问题,全行业也能通过利润端的调节平稳度过。且白酒受众的萎缩并不显著(这两年商务需求缩水明显,确实有些显著),价格提升却很明显(虽然也无法持久),因此安全性很足。

当下这个观点也没有问题,白酒依旧是安全性很足的标的。它们的确定性在跨行业比较时尤其突出。

但是洋河在四季度的亏损情况,加上巽风的存在和宿迁G在处理洋河问题上的方式方法,加剧了我对白酒行业的担忧。

这种担忧无法量化,也不会进入估值。但在合理略高的情况下,我倾向于优先使用白酒企业进行换仓。

三、洋河

1)管理层

周末和洋河相关的最大舆论,应该是唐朝老师认错并计划清仓洋河。所以管理层问题放在第一个说。

管理层是制定和执行企业发展战略的人,投资者是押注价格和价值之间收敛的人。这个收敛行为需要利用市场先生的摇摆实现,但究其路径,逃不过2种:一般公司的低估到合理,优秀公司的合理到高估。(一般公司的合理到高估是在赌博;优秀公司的低估到合理是在捡钱,可遇而不可求)

也因为管理层主要是面向未来之人,故前者的实现不太依赖于管理层能力,只要他们能遵守基本的道德即可;后者的实现需要折现未来的收益,因此对管理层的要求更高。

因为在绝大多数情况下,散户投资者无法、也不该左右企业的发展(债券市场除外,该投诉要投诉),而投资者对未来的预估多是线性的,若干业务的具体实现都有赖于管理层。

通常,投资者只需要足够信赖管理层,并对业务的部分核心问题有自己的洞见即可。也正是因此,管理层的相性才显得重要,投资与自己相性不佳的管理层,投资者无法建立足够的信任,预测也会出现偏差。

识人的本领需要经验的磨练和现实的砥砺,不会一蹴而就。人不可能通过看到的有限信息去获得对一个人的全面认知,即使是获得了无限信息的人(自身),也无法建立最准确的认知。

因此用好或不好来形容管理层往往会有失偏颇,毕竟「好人」「坏人」「商人」是很难界定的,也和投资者自身的道德、阅历有关。分歧产生交易。

对于洋河管理层的问题,当然有很多解释的说法,并且这也确实是国企式的文章措辞。但投资者也需要理解,洋河的管理层问题,不是张一个人的问题,而是当前这笔管理层+总部团队+宿迁G,整个微观环境共同作用的结果。他不是一朝一夕而成,也非一人卸任能改。(况且张还连任)(我只是在说洋河,没有别的意思)

近10年来,洋河的年度目标有6年都没有实现。且去年在同行均录得高速增长时出现季度亏损,但管理层认为没问题、好的很,「稳中有进」。这的确是令人不耻的做派。

当然,这和个人的相性有关,有的人完全不在乎,有的人非常在意,在可以选的情况下,非常在意的人因为这件事情(导火索)彻底离开这个企业,也是非常正常的。

就像我在和福寿园的管理层接触后,非常介意,从此以后不再看它一样。并不是福寿园不好,并不是我不好,是我们之间的相性不好。仅此而已。

一般而言,足够坦诚的管理层值得优先交往,而且,你收获的坦诚越多,你和他的相性也会越好。

其次,专注思考、聚焦业务的管理层值得交往,管理层,董秘,甚至IR团队的关注重点都应该在手头的事,而非面对的人。在和投资者交流时,观点围绕业务展开还是围绕投资者展开,差异很大。后者其实既不专注,也不坦诚。

再次,拥有卓越能力的管理层值得交往,管理层不路径依赖、抗拒跟风,本能的寻求发展自己的行业,他们不愿躺平,会主动寻找业务的增长点。

最后,有利润之上追求的管理层令人安心。99%的国王,在打完天下后会想要「享受享受」,但投资的介入阶段,往往却是国王的享受阶段,此时管理层的一系列灰色交易、公司的大企业病等,都会令投资者丧失对企业的确定性把握。

而且,越是追求利润,企业就会越短视,受近因效应的影响越强,最终在激烈的商业竞争被无情吞食。所有才有越追求钱,钱离你越远的说法。

此外,拥有现代企业思维的管理层也很重要,但实际情况却是,至少在中国的环境下,具备分享精神、互联网思维、股东意识和较强资本配置能力的管理层并不多见,中式企业中,还是以「家天下」为多。他的管理层可能是好人,也可能能力极其突出,却不一定能够理解,为何企业是股东的。

由此也可以推理出一个在国内尤为重要的管理层品质:政治情商。狂人企业,在中国不好发展。

剩下一个个人偏好,虽然独裁者也能为一个国家(特别是一个小国)带来惊人的发展,但倘若投资者自身不是偏爱宏观叙事和集体主义,尽量不要选择这类管理层,经济规律虽不是物理定律,却也是组成人类社会的重要一环,尊重概率,而非监狱。

2)四季度的亏损

(从财务数据来看,洋河无疑还是很优秀的)

关于四季度的亏损,可以有很多解释,例如控货,例如季节扰动。但看看数据,就会知道,内因是大于外因的。

洋河去年Q4收入同比-21.5%,利润亏损。分产品看,下半年中高档酒营收同比-5.4%,普通酒同比+61.7%。这一方面是下半年来,洋河大曲、双沟大曲等低端酒销售铺货明显;另一方面则是搭售、配额等造成的。所以,不存在压业绩、平抑波动,就是单纯的「打了,没打赢」。

从销售费用上也能看得出来,2023年全年,洋河毛利率75.2%,但Q4的毛利率只有69.6%,同时销售费用同比增加了近20%。二者共同作用,造成了2023年Q4的亏损。

3)24年的业绩

洋河的突出特点是「Q1定全年」,Q1的营收和利润基本占到了全年一半以上,营收五成,利润六成。

所以当Q1业绩披露时,难怪很多人会感到失望和沮丧——这意味着洋河今年的业绩基本就定调在(利润)110亿附近。

我倒不担心业绩继续负增长,毕竟Q1销售情况来看是回暖的,再不济,持平还是有的。

4)估值

估值肯定是要下调的,这个无疑。原因在于视角变化。

我在上文中说「管理层是制定和执行企业发展战略的人,投资者是押注价格和价值之间收敛的人。这个收敛行为需要利用市场先生的摇摆实现,但究其路径,逃不过2种:一般公司的低估到合理,优秀公司的合理到高估。也因为管理层主要是面向未来之人,故前者的实现不太依赖于管理层能力,只要他们能遵守基本的道德即可;后者的实现需要折现未来的收益,因此对管理层的要求更高……」

从面向未来的洋河到便宜的洋河,这种视角的转换恐怕才是这2-3年来洋河投资者应该发生的变化。

很多朋友提前意识到了这一点,在去年甚至前年就换仓离场,恭喜恭喜。

按照今年105亿,后续8%的增长率折算,考虑管理层风险,合理估值给到2900亿,约195元/股。

合理估值上下沿分别为97.74-279.33元/股。

考虑到近期可能存在的抛压,如果周二洋河的价格能达到100.09*0.9*0.95=86元/股以下,我考虑买入一些。

和茅台类似,年内洋河的价格若是会触及279.33*0.5=140元/股,我也会考虑卖出。

外一篇:古井贡酒的估值

看了一天的洋河,试图找一些聊以自慰的东西,古井反而没时间写了。

简单聊一下业绩和估值吧:

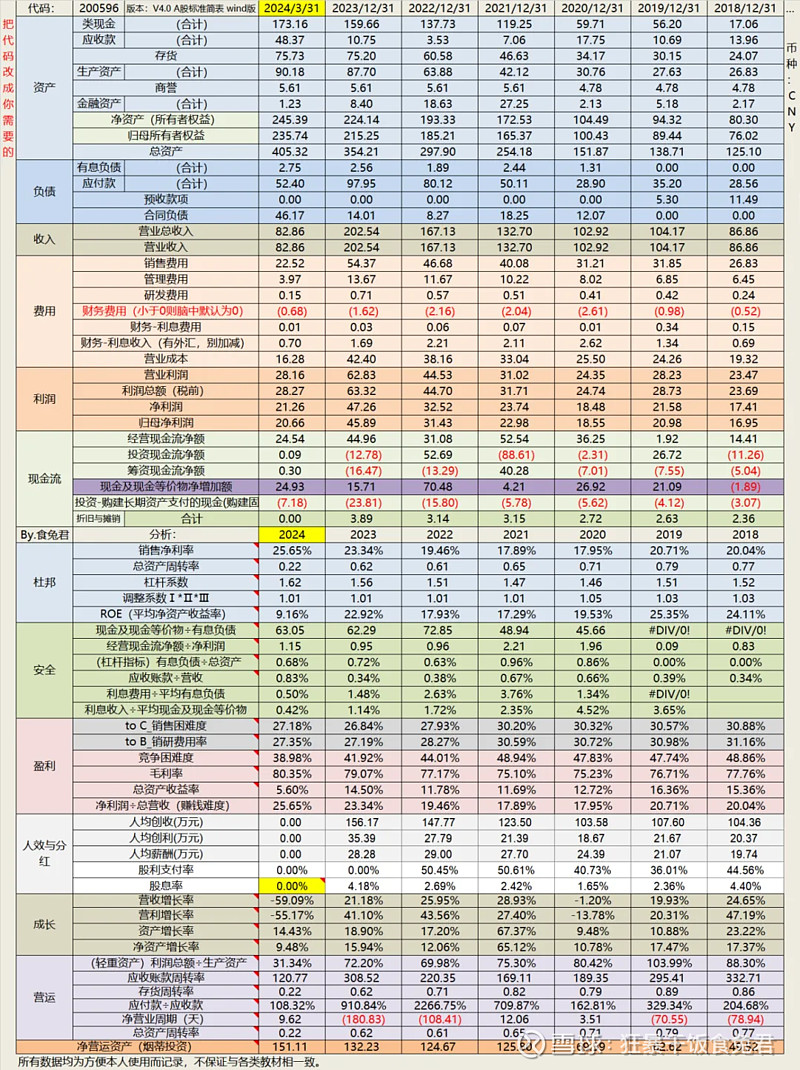

古井贡酒2023年实现营收202.54亿,同比+21.2%,归母净利润45.89亿,同比+46.0%;

23Q4实现营收43.01亿,同比+8.9%,归母净利润7.77亿,同比+49.2%。(这个营收和净利润的同比差异让人不由猜想,古井是不是为了200亿目标调节了营收……)

24Q1,总营收82.86亿,同比+25.9%,归母净利润20.66亿,同比+31.6%。

2023年毛利率79.07%,24Q1毛利率80.35%,数据来看是销售结构变化造成的。

2023年净利率23.34%,24Q1净利率25.65%,数据来看是销管费率下行造成的

2024Q1,合同负债46.17亿元,环比+32.16亿。

2023年,梁总带领的古井团队不但超额完成了计划,而且包括合同负债在内的整体财务数据没有异常。(应收账款额度太小,可以无视比例的提升)

这个业绩神奇到令人害怕,一如既往。古井每年都能超额完成既定目标,那么今年呢?

我猜也可以,所以,今年管理层的计划「2024年计划实现营业收入244.50亿元,较上年增长20.72%;2024年计划实现利润总额79.50亿元,较上年增长25.55%。」我选择相信。但是出于对未来的谨慎,在对当年归母净利润做出25%的预增的同时,对未来增速依旧维持15%。

依此折算,古井贡酒(含B股)的合理估值为2160亿元人民币,约合400元/股。但其中长期增长的风险令人担忧。因此我的合理估值范围约为204.35-412.06元人民币/股。

因为持有的是B股,安全性十足,暂时没有某个折扣就卖出的打算。

以上。