2.永新股份

之前在看包装行业时,很多朋友提到永新股份,看了一眼,还不错,可以纳入股票池。

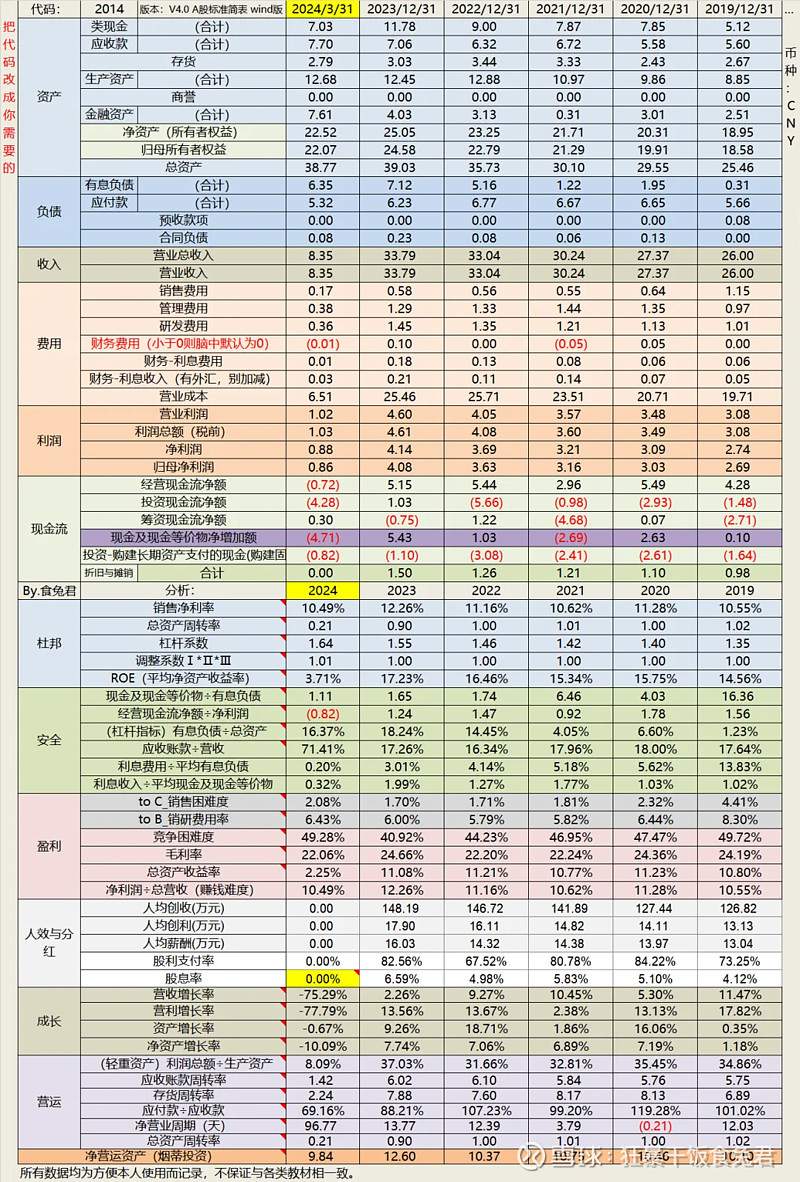

当时24年Q1业绩还没刊出,前两天Q1业绩刊出,我看了一眼,依旧不错,嗯,股票池有请。

永新的有趣点挺多,先挖坑,有空时认真写一篇?反正包装是一个很稳定的行业。

(这里有一段业务介绍,但我觉得谁写都差不多,我就不写了,大家上网搜一搜,大同小异)

1)行业

永新的两个大业务中,塑料软包装行业竞争格局非常分散,产品同质化程度高。但就像之前聊过的一样,环保要求很高(需要一些政商关系),设备很贵(需要一些规模效应),客户的忠诚度也很好(定制化,更换代价太高),是龙头稳吃的行业。

塑料薄膜行业则是有一定技术壁垒,近来发展较为迅速,客户也是有忠诚度。

所以只要永新自己不犯大错,依靠优秀的政商关系和自身的龙头地位在这个行业里过得很滋润。

为何说要依靠当地的政商关系?一大原因是,这类企业往往异地扩张困难。扩张出去的分公司,与其说是制造厂,不如说是「门店」,营收和净利润都很少,核心大订单还是要流回安徽。

2023年,永新的子公司广州永新、河北永新、陕西永新分别实现营收3.06、2.63和0.65亿;分别实现净利润0.18、0.16和0.06亿元。

可见,其营收和净利润都是流回了安徽本地的。

2)原材料

塑料制品的上游原材料就是石油化工了。那很容易引发担忧:永新是否受原材料价格波动影响明显?

从历史数据上看,答案是否定的,在历史上,永新的毛利率稳定性极强,近10年来都维持在22%左右的水平。

为什么呢?一方面是公司具有一定的议价能力;另一方面,这也和行业特点有关。

理论上原材料价格变动会对包装行业的毛利造成影响,但实际上印刷、包装这类生产行为是单次的,价格本来就在浮动,原材料价格上涨时,大部分的印刷厂都会提高价格(否则被卷死),因此反而不是问题。

倒不如说,原材料价格上涨会加速行业出清,对龙头有利。虽然行业足够分散,但毕竟能多拿一点份额总是好的。

3)企业特点

永新是属于简单的业务,基本上看看财报+对行业稍有了解就能做出投资决策,在越来越忙的今天,我愈发喜欢将这类公司纳入股票池观察。

①前五大客户占21%,大客依赖不明显。这个有些违背行业常理,是强势企业的体现,根据应付/应收情况判断,永新股份自身在行业地位上确实略显强势。

②应收尚可,且对坏账的计提展示完备,令人放心。

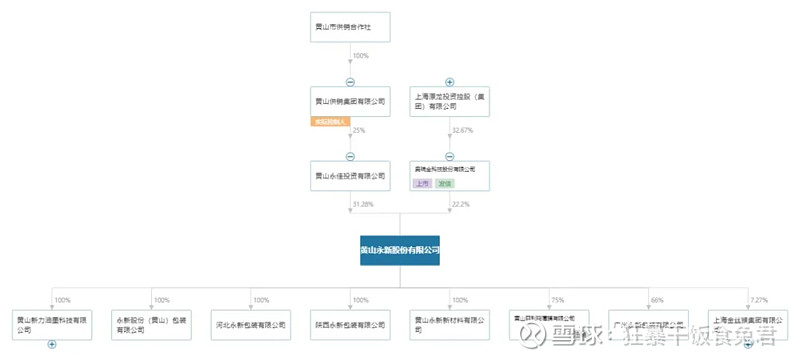

③股权结构稳定,股东多元化,大股东可以穿透至黄山市供销社,二股东是金属包装行业龙头瑞奥金科技,这种结构,又生在地域保护明显的安徽,是比较好拿业务的。

股利支付率不错,管理层慷慨,也比较有职业精神。

④财务稳健:

营收增长较为稳健,提质增效导致利润增速较快;赛道竞争并不激烈,处于较为优势的行业竞争区间。

当然,前面也提到了,公司的行业属性和财务模型决定其不适合扩张,扩张会增加现金压力,也会拉低财务数据。

当然,说是这么说,哪有管理层不想发展的……毕竟是业绩。

4)估值

永新2024Q1单季收入8.35亿,同比+6.3%;归母净利润0.86亿,同比+10.9%;扣非净利润0.81亿,同比+5.5%。

永新这个扣非纯粹就是去年同比高了,高了的话今年就低一些,低了的话今年就高一些,就这么个道理。其实套用到今年茅台的营收和净利润关系上也是一样的道理。

鉴于永新的软膜业务还不错,最近两三年,永新的营收增长大约可以按照8%考虑,净利润增速10%。

直接套用海康的模板,今年归母净利润预估4.5亿,未来10%增长,其合理市值为130亿,大约是21元/股。合理估值的范围是10.65-29.34元/股。

最高买入仓位不超过8%。