1.海康威视2023年报及一季报(简略版)

海康威视发布2023年年报及2024年一季报。

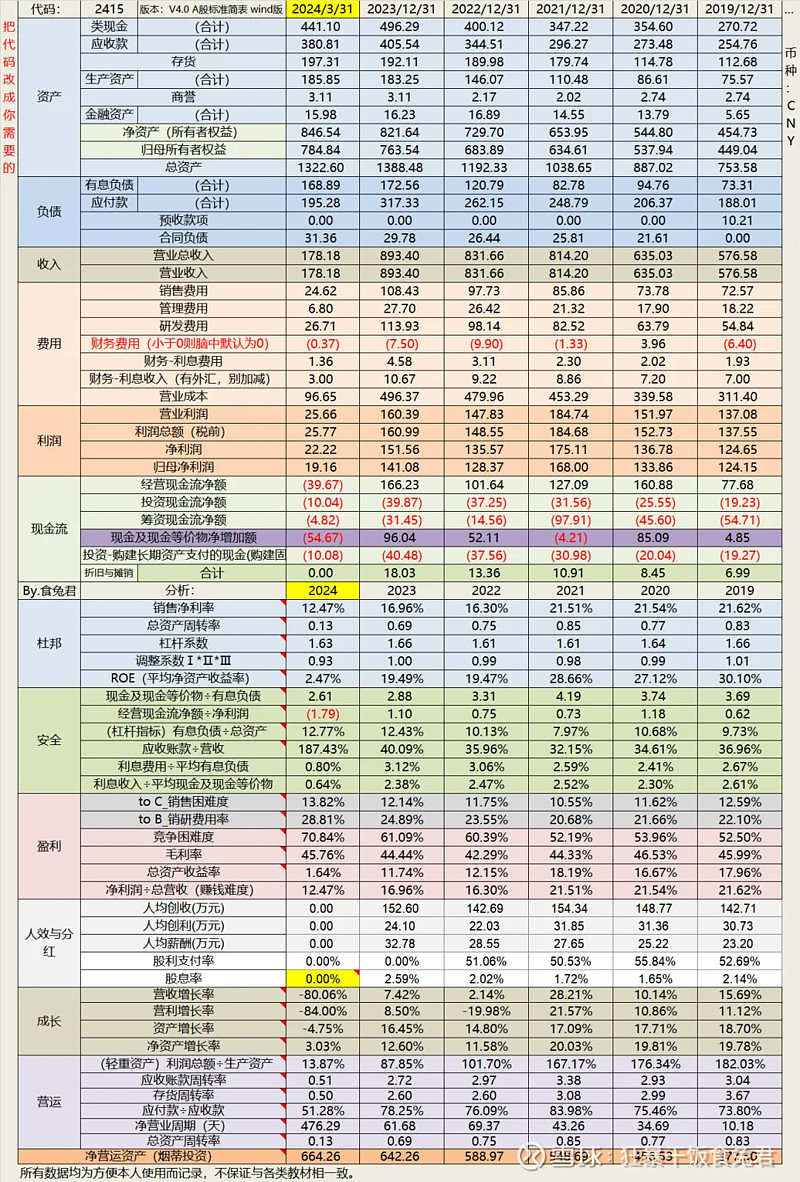

2023年全年,公司实现营收893.40亿,同比+7.42%;归母净利润141.08亿,同比+9.89%,和业绩快报基本相同。

2024年Q1,公司实现营收178.18亿,同比+9.98%;归母净利润19.16亿,同比+5.78%。

海康的财报和业绩发布会素来很好,他和万物云那种好不一样,他不是扯概念或诗意,而是实打实的告诉你,我做了什么,将来要做什么,会面临怎样的风险。

财报的第一部分是以董事会名义的致股东信,紧接着是风险提示。我觉得投资者在见到这两份材料的那一刻,就可以把他加入股票池了。因为他代表着管理层是拿你当股东的。

但好人要有好生意才行,海康的生意状况比较难。

2023年,海康的特点是「打造以OT(Operational_Technology,运营技术)为核心的智能物联解决方案」,各数字产线齐头并进,进一步深耕物联网方面。

海康以前被大家认为是IT(Information_Technology,信息技术)型企业,但实际上和一众IT企业有所区别,他比IT企业更弱化「研制」而重视「应用」,倒是有点服务业的特征。

如今,用管理层的话表示,他们要做的「也就是把这些技术应用到企业运营活动的场景中去,解决场景中的问题。」

这个思维也运用到了「观澜大模型」的实践中,在业绩发布会上,海康例举了很多AI领域降本增效的实际运用,这些内容很有助于理解当下AI对企业的直接运用,建议每位投资者都读一读《海康威视:2024年4月20日投资者关系活动记录表》。

其中对「社会之宏观与企业之微观」、「IT与OT」、「主要业务(PBG、EBG、SMBG)的发展思考」、「大模型的应用实例」等话题,属于行业内比较前沿而坦诚的洞见。

这些内容,如果去问一位业内专家,至少得花掉所在咨询平台3-4call的点数,而海康免费送。

当然,也正是这些坦诚帮助投资者更好地认清海康所处的劣势:海康当前的成长非常困难,即使是10%也需要非常努力才能达到。除非像今年Q1这样,创新业务存在偶发增长。

海康自己的表述是,「EBG较为乐观,PBG仍有机会,SMBG进入企稳状态。」

这个是很正式场合的辞令,对应到投资者方便理解的内容就是:PBG没什么指望,基本到头了;EBG和SMBG受限于宏观经济状况,但EBG稍好一些。

再加上创新业务起量困难,而且增速也在放缓、人效也在降低。

海外部分因为地缘政治影响,只能在一带一路沿线国家获得一些机会,整体来看很难做。

这些在财务数据上反应也很直接:

1)周转率下降明显,配合竞争困难度指标,显示出经营困难度、竞争烈度都在显著加剧。好在分季度来看,数据在逐步转好。24Q1时创新业务有偶发利好,应当予以排除。

2)应收款带来的风险持续上升,这个问题不解决,PBG可能持续没有指望(toG和大B端继续将钱投入除了安防、物联网之外的领域)但好在公司的计提策略颇为严格,相关风险可以最小化处理。不过业绩依旧承压。

管理层对PBG的机会更倾向于积压需求+万亿国债剩余,「可能PBG也没这么糟糕,过去几年积压下来没做的事情总会做的,包括万亿国债的投放,多少会带给我们一些机会。」

我会更悲观一些,因为:1)物联网很难被体制内人士所理解,处在需求层次的最末端;2)积压需求只能维持基本存量;3)万亿国债中,海康的需求也是最末端,可能有一些机会但不太多。

我佩服做难而正确事情的企业和企业家,但投资者终究是冷静的。我曾对海康2024年的净利润做出170-180亿的预期,但从一季度情况+管理层交流中感到悲观。

因此估值方面,按照管理层觉得依旧有压力的160亿当作今年的归母净利润,按照10%的增速预估。折算后,其合理市值为4646亿,对应50元/股,合理估值的取值范围是24.9-68.59元/股。

当前合理略低。