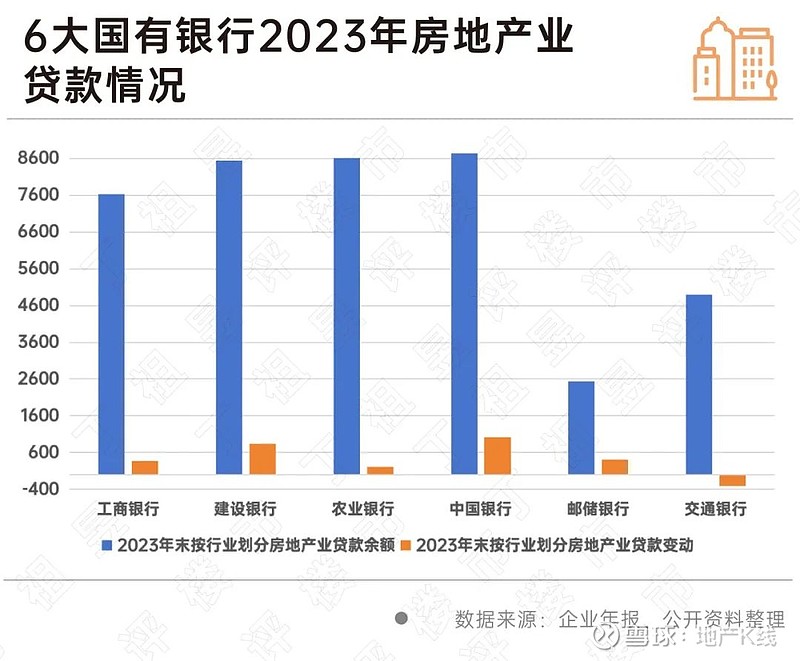

乐居财经 严明会 4月8日,据丁祖昱评楼市微信公众号,近期,大中型银行2023年年报陆续披露,从工商银行、农业银行、中国银行、建设银行、交通银行和邮储银行这6大国有银行披露的房地产业贷款数据来看,有5家银行房地产业贷款增加。

其中增加最多的是中国银行,同时中国银行也是6大国有银行中2023年房地业贷款余额最多的银行。截至2023年末,中国银行房地产业贷款余额8747.47亿元,较2022年增加1009.19亿元。建设银行紧随其后,2023年较2022年增加832.81亿元,这两家银行的房地产业贷款增加金额明显高出其他4家国有银行。

6大国有银行中,仅交通银行2023年房地产业贷款减少,截至2023年末,交通银行房地产业贷款余额4890.8亿元,较2022年减少307.77亿元。

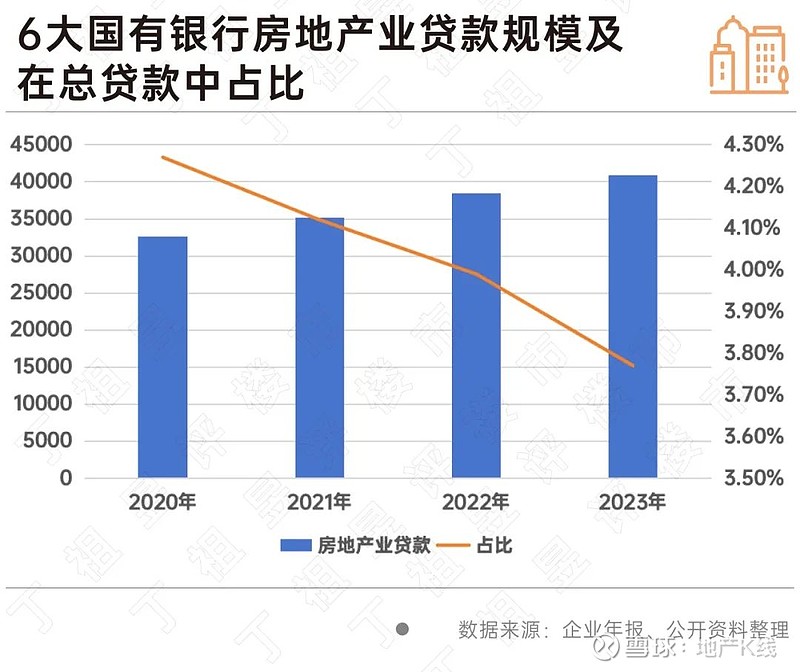

从累计来看,2023年末,国有六大行的房地产业贷款余额合计约4.09万亿元,同比增长 6.60%,但从6大国有银行的房地产业贷款在总贷款中的占比来看,正在持续压缩。

在资产质量方面,工商银行、农业银行、中国银行的房地产业贷款不良率较上年有所下降,其中工商银行和中国银行实现了房地产业不良贷款“双降”。

工商银行副行长王景武在2023年业绩发布会上表示:要坚持管好存量、精准化险,加大风险房企和项目的处置出清力度,确保资产质量稳定可控。2023年末,工商银行房地产业不良率下降0.77个百分点。

交通银行副行长殷久勇则在业绩会上表示,按照企业会计准则和监管要求,综合评估对公房地产客户的风险状况,已经足额计提了资产减值准备。目前对公房地产贷款的拨备计提显著高于全行的平均水平。2023年末,交通银行房地产业不良率上升2.19个百分点。

从2023年6大国有银行年报数据来看,虽然房地产业贷款规模有所增长,但房地产业贷款在总贷款中的占比却在持续下降,这主要是因为当前行业仍处在风险出清期,目前房地产业务不良贷款率仍高于其他行业。

出于银行风控考虑,各大银行对于房地产业贷款的态度仍为谨慎,若对银行按照硬性指标加大对房地产贷款的投放,可能出现不良贷款率继续上升,每年计提的资产减值侵蚀企业利润的情况。