前两天和投资人交流沟通,聊到一个很有意思话题:是不是一旦搞上设计开发(创新),投资的确定性就会下降?

----------------

之前我们讨论过最前沿创新单药的价值曲线,是“前赌后崩”+“中间极强壁垒”。

最前沿的技术难免会有探索的成分,往往是在一知半解的情况就去推进临床,临床效果有很大不确定性。所以美股最前沿创新药经常是临床结果翻篇后,动不动就翻倍或腰斩。

不过一旦完成概念验证,创新单药很容易会进入到一个随着临床推进,在现金流折现中一方面是折现的时间缩短、一个是成药概率提升,从而带来价值双击跳升,是典型的估值甜区。

反倒等产品真获批上市,概率已经100%,反而只剩下时间价值累积本身,动能反而下降。然后,一款新药在开发过程中,特别是在产品成熟和获批后,它慢慢地会面临越来越多的更好新药的替代性冲击压力;即使没有替代性产品出现,等新药专利到期后,低价仿制药的同质化价格竞争也能让该产品的价值迅速崩塌,带来专利悬崖。

所以,单一产品来说,它在不同阶段的风险收益比是不均衡的。我们把上述3个阶段分别取了个名字,称它们为“探索试错期”、“价值双击区”、“潜在被挑战期”。

在一个前沿创新药的“探索试错期”与“潜在被挑战期”,假设有高收益预期的话,那也往往是伴随着高风险的。但在这个创新药的“价值双击区”,一个完成概念验证的创新药,从IND到1期到2期到3期临床的过程中,是完全有可能出现“低风险高收益”的特定阶段的风险收益特征的。

上面是单一前沿颠覆创新药,回到更宏观层面的技术赛道上,也会有类似的情况,我们也可以大致把技术发展分为3个阶段:第一个阶段,是谁也不知道到底能不能成的“探索试错期”,这时候的投资是真正的高风险高收益的“风险投资”;第二阶段,矿已经找到、门已经打开,颠覆技术已经打开了全新的世界,身边还没几个竞争者,下一代的替代颠覆者也尚未到来,对这时候的主要参与者来说,是个非常爽的“遍地是黄金”的跑马圈地期;第三阶段,最富的矿已经被占,新开的矿没再那么吸引人,行业前景吸引越来越多竞争者,替代者也开始酝酿,这时候行业即使仍在快速增长,但供求变化会改变“低风险高收益”的风险收益特征,也开始逐渐向“高风险高收益/低风险低收益”的社会平均回归。

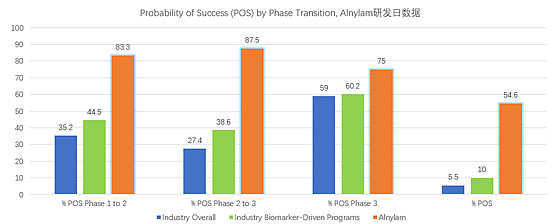

去年在梳理RNAi赛道的时候,看到Alnylam的一组数据比较震撼:整个行业的创新药研发成功率是5.5%,引入biomarker(精准医学)后新药研发成功率提高到了10%,但Alnylam的新药成功率则达到了相对惊人的54.6%!当然,这里不是推荐RNAi疗法,随着基因编辑的快速突破,RNAi在遗传病等领域的优势会面临很大的远端替代性预期压力。但它向我们展示了,性能跃迁的新技术在“突破后-普及前”很可能会有一段确定性非常高的“成长甜区”。

后来,我们在研究其它一些广义基因疗法,包括基于基因修饰的细胞疗法(比如CART)、包括基因替代疗法等等,发现里面靠谱公司的新药研发的成功率也非常高。

这也是我们后来为什么提“入胞时代”的缘由,我们觉得随着“入胞递送”等核心技术的突破,广义基因疗法作为整体已经完成概念验证,它们作为第三波生物科技浪潮已经成型。

商业价值是个相对的概念,20年前连产业化能力都相对稀缺的时候,首仿药都可以是金贵的驱动力;而20年后创新药开始遍地的时候,连me-too新药都已变得不香。

临床价值同样也是个相对的概念。大级别供给突破,提供了临床疗效跳升的基础。在行业突破前期,一款新药临床价值的参考系仍然是落后的老药,它的综合临床价值会更为凸显。比如原来某种血液瘤可能40%-50%的有效率,而CART可以实现80%的有效率,那即使最初的几款CART有着致命的细胞因子风暴和神经毒性,仍然可以作为“突破性疗法”获批上市并快速放量。等到CART不再稀缺之后,各种迭代创新涌现之后,再做个类似的CART,它就有可能会面临当下的临床失败或未来的商业失败,因为这时候的价值基准已经不是老药的标准,它的临床基准和商业基准已经今非昔比。在新标准下,要想展现临床价值,它的安全性和有效性要求就会被极大提高,这会让成药概率迅速回归。

所以,不管是单一前沿新药,还是整个的技术赛道,它在不同阶段的风险收益特征也是不一样的。

估计这也是前沿创新上为何经常听到“赛道”和“风口”的原因吧——当然,过于泛化“赛道”和“风口”投资也不可取。我们的理解:好的技术驱动 ,首先应该是真正能“改写游戏规则的技术”,技术本身或者说赛道本身,动能得够大够强;然后,还得是处于“已经完成概念验证但尚未竞争普及”的特定阶段,最好是大风已起、群猪未至的“风口”期。在这样的颠覆性技术前沿(赛道)和这样的特定阶段期(风口),逻辑上应该存在“低风险高收益”的价值双击甜区。

而且,在这个观点基础上可以走得更远一点,比如投本土创新新势力崛起的这样一种“中国力量”的社会浪潮逻辑,它可能也会有类似的阶段节奏。当然,就算技术浪潮和社会浪潮中都会存在某个“低风险高收益”的价值双击甜区,它的机会也还只是个理论概念。要想真正把握兑现,还得是看准赛道选对人。

对技术的理解、对行业的判断、对人的认知,在具体落地上也不容易,我们也是在学习,希望可以慢慢做得更好。