先看看牧原在投研活动中对猪周期怎么看?

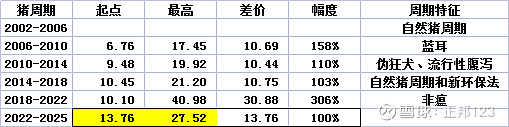

再看看南华期货给出来过去4个猪周期的价格变化表:

我们可以从这个表里大概算出一个猪周期猪价的变化空间:

从这个表其实我们可以看到过去4个有价格记录的猪周期,不论是有疫情影响疫情周期或者无疫情影响的自然猪周期,猪价从起点到高点的上涨幅度都有1倍以上。

那如果猪肉价格的起点按6月第25周的官方记录最低价格13.76为起点,可以假设在2022-2026这轮猪周期的高点最少可以达到27.52元以上,那整个猪周期各年的猪价的平均价格可能就在16-25之间变化,这个预估可能还要看到明年周期的起点在哪个位置,因为猪价除了受周期规律影响,更多还是受通胀的影响,过去3个猪周期的起点都在9-10元,这次猪周期的起点在哪个位置还是等走出来再确定好点,所以13.76只是一个参考,可能低,也可能高。

我们大概知道了猪价在未来猪周期的变化区间后,猪企的业绩主要就看各家猪企的完全育肥成本和出栏量了,目前各家公司调研活动报出来的数据看,牧原明年大概在14元以下,温氏明年目标是16元,正邦今年目标是到年底达到16,明年如果PSY能做到25以上,估计成本也大概能控制在15左右。

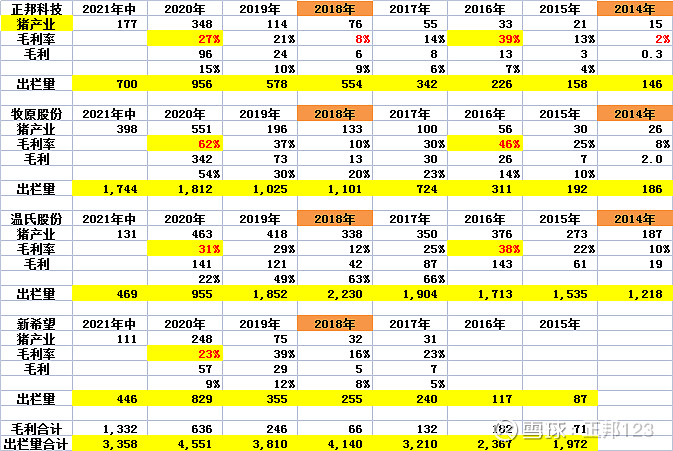

那过往猪周期的猪价变化到底影响有多大呢?我们其实可以从正邦和牧原的数据来大概看到:

正邦科技2007年上市,所以我们能找到他们在过去4个猪周期的经营数据,可以看到在各个猪周期的毛利率是不是有明显的周期性特征。

实际上从毛利率来看,正邦科技确实会在每个猪周期中有1年形成较高的毛利率,例如2007年的24%、2011年的30%、2016年的39%和2020年的27%,同时每个猪周期也有一个相对低的年度,例如2008年的12%、2014年的2%、2018年的8%,今年会不会是2018-2022年这个周期的一个低毛利的年度,关键看下半年的猪价走势了。

再看看牧原股份,也是有明显的周期性,但毛利高的年份分别为2011年的39%、2016年的46%和2020年的62%,而周期内毛利低的年度也有2014年的8%和2018年的10%。

要注意一个细节:从2013年前,牧原的出栏量是131万头,而正邦科技已经达到115万头,现在牧原已经基本拉开了和正邦的差距,但总量大概也就是比正邦多1-1.5倍。

那为什么牧原的毛利率和净利可以保持那么高?

最大的因素就是牧原一直都是保持自繁自养的模式,种群成熟,仔猪和种猪可以自供而且还对外出售,关键是成本控制优秀。

相对于牧原,正邦在去年以前实际上育肥有很大比例是外购仔猪形成的,这样仔猪成本就比较难控制,猪价预期好的时候仔猪成本就特别高,例如2019年3季度后,仔猪成本就开始飙升,正邦和其他猪企因为外购仔猪育肥的影响,毛利率相比牧原就差了不少。

今年正邦已经形成了自己的种群规模,种猪和仔猪都可以自供了,关键点就看下半年能否把成本控制在16以下了。

我们再看看4大猪企的比较,看看猪周期对大猪企的实际影响。

因为温氏和新希望没有足够的数据,只能从2014年开始:

从这个表我们可以看到,温氏2018年就已经能做到2230万的出栏量,但因为疫情对繁育种群的伤害太大,温氏在2020年的出栏量下跌了一半,实际上正邦也是类似的状况,只是因为正邦在2019年4季度就投入50亿来恢复种群,温氏和新希望是2020年以后才开始重金投入,但恢复也需要时间,我们也可以看到正邦提前半年动手,在种群恢复上的效果目前也明显比温氏和新希望要好。

最大的赢家是牧原股份,2018-2020年这波猪周期,牧原因为种群恢复的快,在2020年除了育肥猪,种猪和仔猪也赚了大钱,实际4家猪企的总毛利中54%是牧原赚走了,温氏只赚到22%和15%,新希望只赚到9%。

注意2019年的时候温氏赚到总毛利的49%,2018年的时候温氏能赚到总毛利的63%,所以这次非瘟周期确实对整个行业都是一次比较大的洗牌,就是上市的4大猪企,排位也出现了明显的变化,牧原凭借种群和成本的优势基本已经稳在第一位,正邦能不能守住第二位,还要看下半年正邦培育的新种群在不影响出栏的情况下成本能做到多低。

8月底中报的数据出来其实也大概能算到正邦下半年的成本能达到一个大概的范围,关键看中报出来前后,公司能不能披露二季度的存栏数据,有了这个数据,大概可以算出消耗性生物资产里存栏肥猪的平均成本。中报出来之后也能通过生产性生物资产的账面值算出正邦现在能繁+后备母猪的平均成本,如果能够接近牧原,那只要明年PSY做到24,正邦的仔猪成本就也能做到350附近。

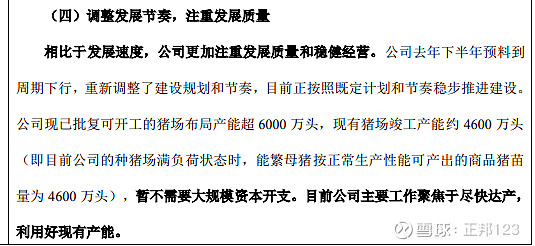

温氏在最近的投研活动表示,竣工产能已经达到4600万头,全年的出栏计划是1200万头,今年的成本目标是20元。

这里面其实有2个含义的:1、竣工产能4600万,出栏计划1200万,那产能利用率是26%(这个产能因为包括了农户产能,所以温氏实际产能利用率可能会高很多,可以再通过固定资产的账面值来比较);2、仔猪成本可以做到470,是基于1200万出栏的一个成本,如果出栏量增加,仔猪成本还能不能做到470就不一定了,因为要生产更多的仔猪就要用到低效母猪或外购仔猪,所以温氏只能牺牲产能利用率,最终目标是完全育肥成本控制在20元以内。

看看4大猪企的固定资产账面值:

温氏和新希望的固定资产虽然比正邦多1倍,但因为还有一个鸡舍产能,所以不太好判断,实际上新希望的自育肥产能比正邦要少,自育肥产能只有400万存栏规模。

正邦已经有1200万的育肥产能,也就是600万存栏规模。

正邦如果今年能做到2000万的出栏,那他们基本可以做到满产状态,能不能做到2000万出栏主要看猪价和正邦的完全育肥成本控制的效果如何,目前120万的能繁母猪和公司+农户的产能储备是没问题的。

所以现在猪周期的4家企业,牧原、正邦和温氏其实都非常明朗了,新希望放弃了2020年的出栏目标,也可以先不看,因为新希望和温氏的鸡营收都不小,温氏240亿+、新希望180亿+,但今年的鸡价也不是很好,所以指望鸡来救猪,想法可能有点天真,但未来确实也要注意鸡和猪一起飞的机会。

从目前猪企的情况看,牧原的确定性肯定是最好的,成本本来就在16以下了,明年压到14,下一波猪周期基本就是赚多赚少的状况。正邦明年能不能压到14以下,这个真不敢说,但看到3季度估计也差不多有个谱。牧原最大的问题还是走势,估值其实因为最近的杀跌也不能说高了,不然也不会吸引萧楠和张坤兵分两路来探营,但这个位置还放量就很讨厌了,当然,只要股价不继续跌,就没问题。(不要觉得是废话,股价如果真的再次跌破上周的低位,还是很伤脑筋的,正邦也类似,破位下跌并出新低从来都不是好事。)

现在市场的情绪还是很糟的,股价这么杀跌,不糟糕才奇怪,但对猪企下一个猪周期肯定是值得期待的,尤其牧原和正邦,因为这两家的出栏实际上比上一个猪周期增加了10倍,而且队友也逐步在追赶,未来猪价始终还是要起来的,这个行业真正的春天应该是下一个猪周期,我们从4大猪企的最近的资金募集可以看到:

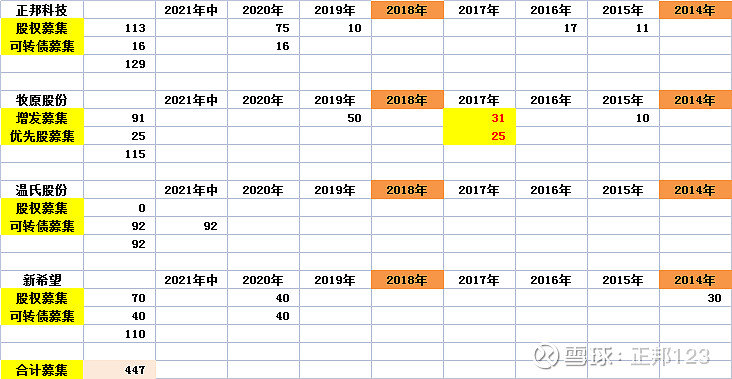

先看股权类募集(包括可转债):

再看非债权类的募集总量(这个可以从现金流量表的资金筹集项统计出来):

股权类募集,4大猪企合计募集了447亿,而非债权募集更是达到850亿,这里其实可以看到国家的态度,我在PCB行业的文章里也统计过PCB行业22家上市公司的股权类募集也不到400亿,PCB可以说是国家重点支持的行业了,这其实也反映了国家对猪养殖行业的支持态度。

在这些资金逐步投入后,4大猪企的成本最终其实都会控制在行业平均成本以下的,但产能都已经形成了2-10倍的增量,这实际也是猪企投资的大方向,那些靠臆想就断言什么造假、用小道消息和内幕到处造谣的,其实都不用去考虑,这样可能会影响我们的判断的。

$正邦科技(SZ002157)$ $牧原股份(SZ002714)$ $温氏股份(SZ300498)$

感谢阅读,我是养猪小能手,行行皆外行的,正邦123

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。