这一系列将会分为三篇文章来发,头两篇主要是对于乳制品行业的分析,从为什么决定投资乳制品行业开始,到选择伊利的原因,并对行业内主要的子市场进行详细分解,最后把落脚点放在伊利的23年财报分析上,大概的文章脉络就是这样,下面正文开始。

第一部分:我为什么要投资乳制品行业?

自从21年2月8日开始建仓伊利股份,历经三年多时间,从未卖出一股,自认为算是一个很坚定的伊利粉,不过我心里清楚虽然买的是伊利股份,但实际上投资的却是中国乳制品行业,那么我为什么如此偏爱这个行业呢?接下来我就详细说说。

(一)乳制品行业市场规模大,是消费品类中最大的行业之一

中国乳制品市场消费规模巨大(1000亿美元左右/6800亿人民币),从绝对体量来说基本与美国市场体量相似,遥遥领其他国家。由于人口基数较大,市场增长潜力更强,可以预测很快便可以超过美国的市场规模。

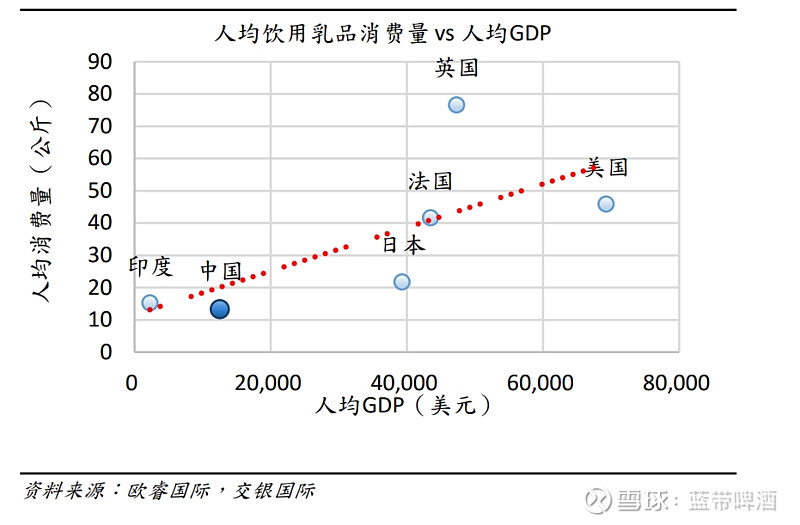

而从后续增长趋势来看,目前国内的人均乳制品消费量大致为美国的20%,即使去除由于饮食习惯差异而造成的乳制品消费品类结构性差异(主要是奶酪和其他乳制品),我们的的人均消费量也仅为美国的35%左右。随着我们老龄化程度的加深,作为健康饮食的重要来源,乳制品的增长空间是可以期待的。

*因此,乳制品行业对我的第一个吸引点就是行业规模巨大,行业前景明确,属于长坡后雪的赛道类型,不但值得花费时间进行深入研究,也适合长期持有目标企业共同成长和分享经营红利。

(二)乳制品行业细分市场存在高速增长机会

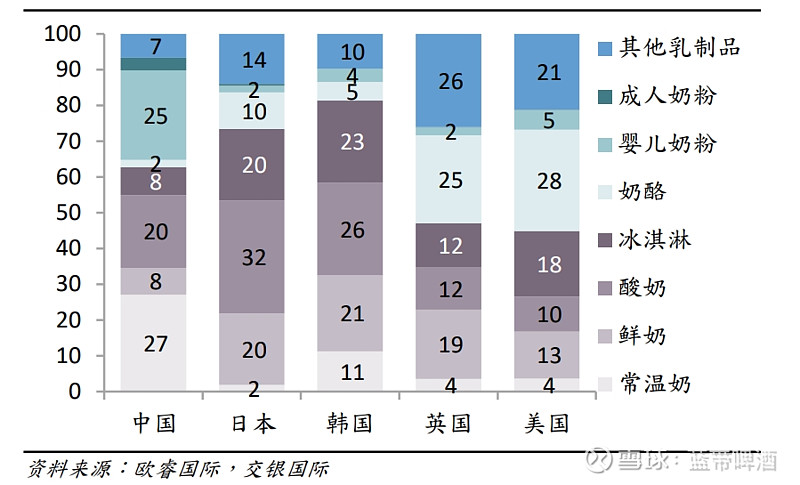

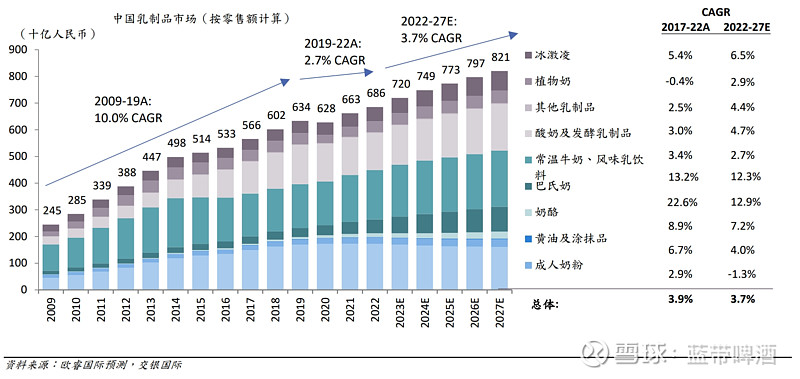

从中国乳制品市场的产品类别来看,目前液态乳(白奶+酸奶)占比最高,合计超过55%,其中常温白奶占比27%,是最大的乳制品子品类。从增长速度来看,可以明显发现巴氏奶和奶酪是增长最快的子品类,其中巴氏奶的5年复合增长率将达到12.3%,奶酪的5年复合增长率将达到12.9%,均超过两位数增长,并且目前竞争尚处于初期阶段,市场分散度较高,对于行业头部客户的机会更大。

*因此,投资乳制品行业的第二大原因就是,整体行业虽然增长趋于缓慢,但细分子行业仍存在高速发展的可能,理论上讲每个乳制品企业都存在行业内的第二增长曲线,即使是行业巨头也存在可期望的行业内增长路径。

(三)市场竞争格局稳定,行业巨头快速拓展产品类别,行业整合趋势加速

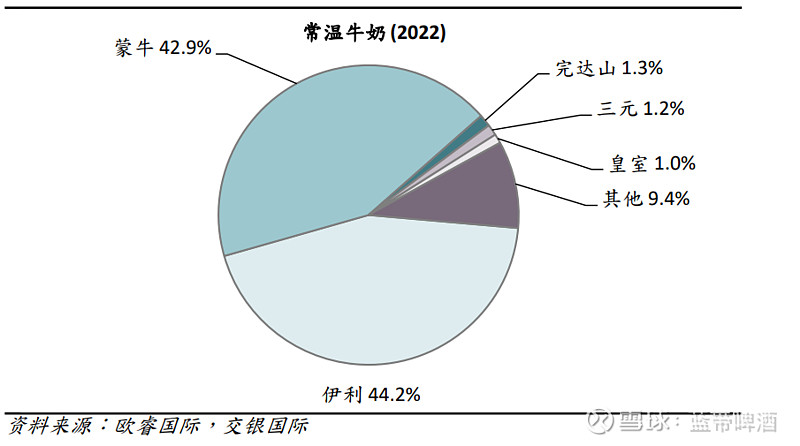

乳制品行业中的液态奶领域属于胜负已分的状态,伊利和蒙牛两家市占率超过50%,其中常温白奶领域TOP2市占率超过8成,并且竞争格局稳定。行业龙头快速拓展业务线,其中伊利主要是奶粉和多元乳制品方向,蒙牛主要是鲜奶和乳酪方向,随着行业巨头的产品多元化,预计细分子市场的市场集中度会进一步提升。

*因此,投资乳制品行业的第三大原因就是胜负已分的行业更容易进行目标选择,买行业龙头或者买细分市场小巨人都是不错的选择,这就是所谓的数月亮不数星星,确定性较高是乳制品行业投资的优势。

第二部分:我为什么买伊利股份?

说完行业选择的原因,我再来说说为什么要选择伊利股份。首先,我觉得这张图是比较容易说明问题的:

不论是乳制品的哪个赛道,都有伊利的产品布局,而除了鲜奶这个细分子市场外,其余细分赛道伊利都是前三的选手,这可能就是伊利的恐怖之处,这里有渠道的优势,有品牌运作的优势,也有产品创新能力的优势。所以伊利股份是乳制品行业里当之无愧的大月亮,基于数月亮不数星星的原则,投资乳制品行业的首选就是选择伊利股份。

其次,伊利股份的发展路线和企业愿景与雀巢很相似,伊利的企业愿景是“全球值得信赖的健康食品提供者”,这里面包含了全球化的思维和健康食品的概念。而伊利多年的全球化策略完美的践行着自身的发展愿景,从奶源的全球化布局,到拓展全球的营销网络,可以说伊利是乳制品行业里全球化策略最为领先的企业。而大食品概念更是如此,在组织架构的调整上,伊利拆分原有奶粉事业部,组建成人营养事业部,开始向多元化健康食品领域推进,从功能成人奶粉,到营养品,包装水等,健康食品的概念被努力践行。

最后,伊利的管理层稳定,支撑了企业发展战略的定力,近五年营收稳步增长,利润率稳步提升,分红率常年维持在70%以上,管理层对股东的长期投资回报态度很值得肯定。

这三条就是我在乳制品这条赛道中选择伊利股份的原因。好了,这个系列的第一篇就是这样了,下一篇会再详细分析下乳制品这个大行业下的各细分子行业情况,感兴趣的朋友可以继续关注。$伊利股份(SH600887)$