RedstoneFX|欧元兑日元获得积极风险情绪支持,但日元仍具吸引力

欧元/日元货币对以日圆表示欧元的价值,其交易价格继续高于2020年的开盘价。1月中旬,在COVID-19大流行全面出现之前,欧元/日元创下了当地高点122.875,这导致市场暴跌(包括欧元兑日元汇率)。欧元/日元通常被认为是一种风险货币对,与全球风险情绪相关,这主要归因于日元的传统避险特征。

(资料来源:TradingView)

如上方的每日烛台图所示,在2020年5月设定了一个低点,刚好在114手柄上方。与目前的平均价格(目前约为125)相去甚远。问题是当前的立场是否可持续。欧元/日元将尝试再次飙升,还是回到较低的低点。

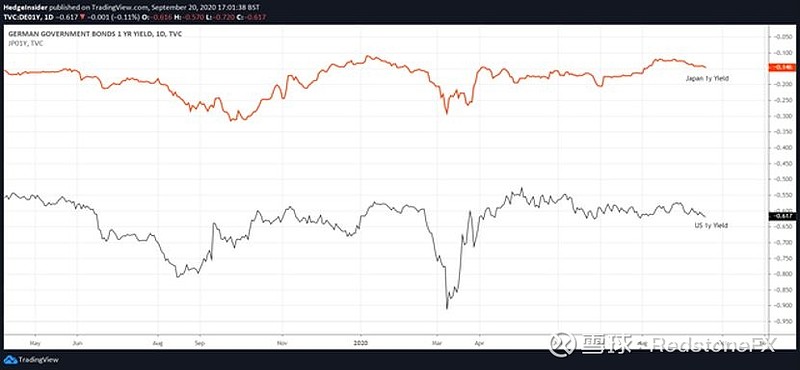

欧元/日元不是积极套利货币对。我们可以从几个角度来看这个。欧洲央行的存款便利率为负-0.50%,而日本银行的可比短期利率为负-0.10%。从技术上讲,这有利于日元,但隐含的价差是如此紧密,以至于消除了任何套利交易的可能性。同样,如下所示,德国和日本的一年期政府债券收益率似乎与这些短期央行利率大致相当。

(资料来源:TradingView)

在上面的图表中,该距离似乎很重要,但实际上,考虑到与套利交易头寸相关的风险和其他成本,利用差距是不经济的。日本一年期债券目前的收益为负-15个基点;德国一年期债券收益率为负-62个基点。(德国债券相当于欧洲的美国国债;作为避险资产,众所周知,短期德国国债的收益率低于欧洲央行利率。)资金市场也给人留下了印象,三个月期欧元伦敦银行同业拆借利率为负-52。点(截至9月18日)和三个月的日元伦敦银行同业拆借利率为负-10个基点。

近期,欧元/美元已重新定价,并且由于美元/日元具有典型的风险风险(日元至少在对风险情绪的反应中,日元被认为是比美元更大的避风港),因此目前具有建设性的风险前景似乎使欧元/美元日元显然是进一步上涨的选择。但是,货币对不会随时间单向移动(例如,美国股市从大萧条后的2009年低点大幅上涨,但美元/日元没有)。我们既要依靠当前风险情绪的延续,也就不必依靠最近的亲欧元调整的可持续性。

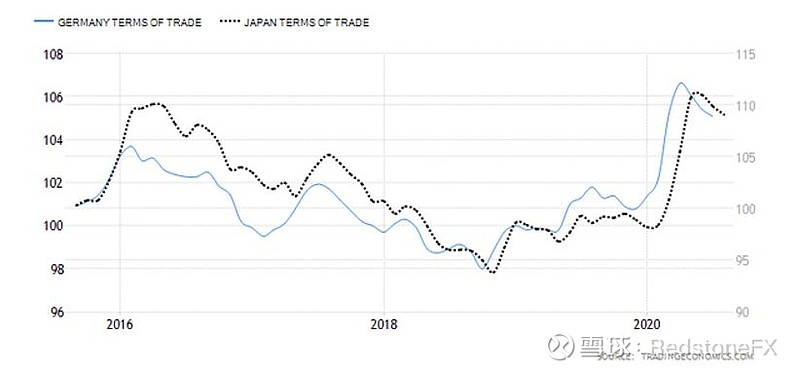

然后,重点关注EUR / JPY,我们首先可以查看贸易指数条款。这些衡量相对于进口价格的出口价格。更高的差异支持更强的货币,因为当一个国家的出口相对于其进口的价值增加时,该国家的货币就会发现上行压力。尽管欧元和日元都不被视为商品货币,但它们都是油价的净消费者,因此它们是廉价原油产品的净受益者。

(资料来源:贸易经济学)

上图使用欧盟最大的国家德国作为欧元贸易条件的替代。根据过去五年的数据,看来德国和法国都非常一致。虽然日本的贸易条件指数值在技术上低于2016年的高点(德国则相反),但西班牙(另一个重要的欧洲国家)等国家也是如此。最终,这里的差异很小。

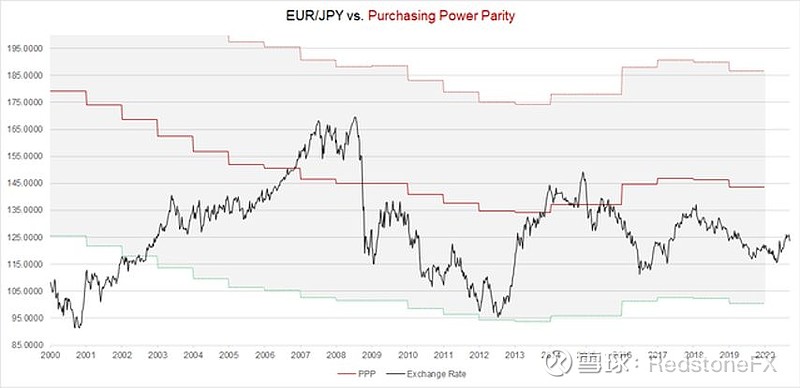

因此,利率偏差很小,贸易条件偏差很小。另一个因素是购买力平价,我们可以使用该模型来评估不同货币的相对购买力。使用OECD的PPP模型数据,我构建了下图,该图包括与PPP年度滚动公允价值估算(红线)相差30%(上下)的范围。黑色线表示直到2020年EUR / JPY的价格走势,尽管最新的PPP估算是针对2019年的

(资料来源:经合组织和Investing.com)

这种购买力平价模型所隐含的公允价值似乎确实拉动了欧元/日元的走势,但这似乎是周期性发生的。欧元从2000年的低点一直上涨到2007年和2008年。然而,大萧条使欧元兑日元汇率下跌。从2012年到2013/14年,又有一个上升趋势。

但是,如果我们停留在这些周期性的高点和低点,则很明显,这些“周期”的持续时间越来越短。在2000年底至2008年中期的周期大约花了八年时间之前,2012年中期至2014/15周期的时间不到三年。从2008年中期到2012年中期的跌幅用了四年时间,但是从2015年左右到2016年中期的跌幅用了不到两年的时间。欧元/日元显然在最近变得越来越混乱。下一个周期性高点出现在2018年(距离2016年中期周期性低点还不到两年),而2020年这个最近的低点将把我们带走仅仅两年的时间,但这一点不一定是最近下行趋势的结束。

在这个低利率的新世界中,欧元似乎找到了替代美元的需求,因此我预计,从中长期来看,欧元和美元之间的相关性可能会增强。同时,根据我最近的观点(也得到我们的经合组织PPP模式的支持),美元/日元似乎看跌。全球多元化程度的提高以及远离美国市场的适度再平衡可能有助于支撑欧元,因此美元/日元的贬值幅度可能大于欧元/日元。然而,日本继续享有经常账户盈余,今年的短期利率保持不变(尽管美国大幅下调了利率)和相对的政治稳定(美国和欧洲都无法声称)。

在一个更加动荡和不确定的世界中,日元似乎是个安全的地方,尤其是考虑到日元相对于美元在技术上仍然被低估(不仅基于相对于美国的贸易条件改善,长期PPP模式)。自从今年早些时候欧元和日元(相对于美元)的低点以来,欧元已经上涨了近13%,而日元却上涨了近8%(如果我们将日元的3月份被动涨势排除在2月低点附近几乎11%之外)。 。从长远来看,美元的进一步疲软很可能对欧元和日元均有利。

至少到目前为止,日本经济还比欧元区更有效地抵御了COVID-19风暴。日本的国内生产总值下降的Q2 2020(去年同期)7.9%,而欧元区下降在2020年第二季度11.8%的年通货膨胀率在两种大致相等日本和欧元区。欧元区最近确实陷入了逐年通缩(即负通货膨胀)的局面,这可能导致货币走强,因为这从技术上提高了实际(经通货膨胀调整后的)收益率。但是,相对于日本而言,通货膨胀率较低也表明需要采取进一步的干预措施,因此,降息时间更长。日本目前显示出更多的希望,因此欧元/日元的通货膨胀情况是平衡的,但是增长前景似乎是亲日元的。

风险情绪无疑有助于推高欧元/日元,但我认为日元目前在整体上比欧元更具吸引力。它是一种安全,独立的货币,可以很好地保护我们免受摆在我们面前的众多不确定因素(包括COVID-19和英国脱欧)的影响。我认为,日元有可能作为一般的,“多事件”对冲向前发展(保护其免受一系列结果影响)并且不受普遍风险情绪的影响而增强。此外,即使基本面而言,由于日本持续的宏观经济表现不佳,技术上带有负面影响的欧元/日元也可能进一步下跌。