RedstoneFX|英镑:后续或将进一步下跌

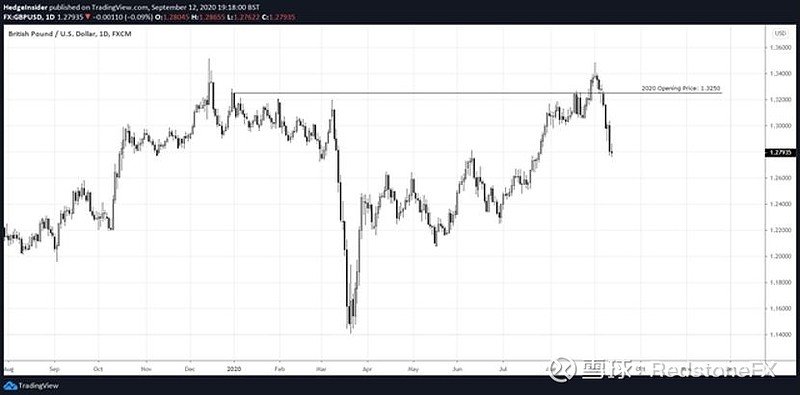

英镑从2020年3月的低点开始显着且持续不断的回升之后,英镑终于在2020年9月开始下跌。英镑/美元已显着上涨,超过了今年早些时候的高点,但是由于英国退欧的头条新闻浮出水面,最近英镑下跌。

(作者使用TradingView创建的图表。此后适用于所有随后的烛台图表。)

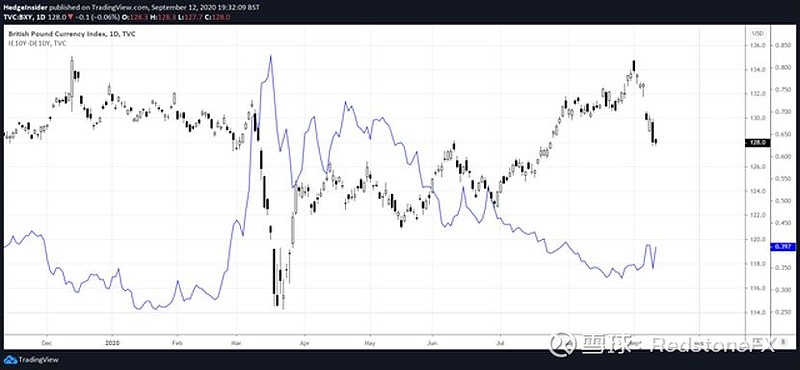

下表显示了爱尔兰债券和德国债券之间的10年期债券收益率差(蓝线,相对于最右边的y轴)。每日烛台代表英镑指数。许多交易商都在监视意大利-德国收益率的价差,因为德国的收益率被认为是欧洲最接近“无风险利率”的货币,因此较高的意大利-德国价差表明了意大利特定的不确定性(信用风险)。因此,爱尔兰与德国的债券收益率利差是我们窥视市场当前对英国退欧风险的看法的另一种方式。

从上图可以看出,随着年初的动荡(当COVID-19大流行的出现确实开始对大盘产生负面影响,而英镑在外汇领域的交叉影响最为明显),对英镑的乐观估计与爱尔兰-德国10年期国债收益率差一直相当低地吻合。然而,最近,我们开始看到这种价差呈上升趋势,而这种上升趋势尚未显示回落的迹象。

该指标的进一步上涨可能对英镑不利。债券市场的悲观信号。当我们进入2020年第四季度时,随着年底的临近,我们可以预期这里的负相关性会增强(爱尔兰收益率利差和英镑走强之间)。

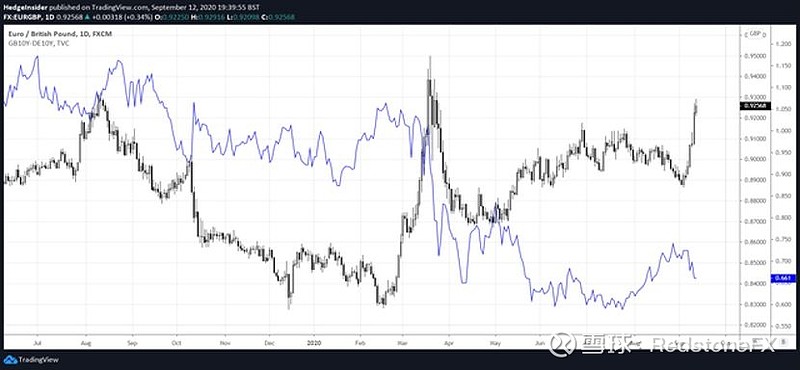

监视英国债券收益率与德国债券收益率之间的比较可能也值得。下图显示了EUR / GBP价格(带每日烛台)以及10年期的英国-德国债券收益率利差。重要的一点是,最近,英国的收益率定价很低。毕竟,英格兰银行的短期利率仅为+ 0.10%(实际上处于“零下限”)。

实际上,由债券市场本身(而不是由中央银行)定价的低利率表明人们对有关国家的制度充满信心;如果债券市场预见到真正的金融动荡,收益率将被定价更高(例如,意大利相对于德国而言)。

假设欧洲央行的可比利率设定为负-0.50%,则英国+10基点利率的总和减去欧洲央行的负-50基点利率(双负)。暗示短期价差约为+60个基点。如上图中的蓝线所示,这大致与当前计入英国和德国10年期债券收益率的+66个基点价差相符。

然而,尽管这里的价差似乎是最近下降的,但与6月至8月的近期低点相比,价差仍保持较高水平,而欧元/英镑在最近几天已大幅走强。在最近一篇有关欧元/英镑的文章中,我写道,我认为欧元/英镑可能会达到0.9600(远高于2020年的当前高点),因此最近的上涨并不令我感到惊讶。它只是表明英国退欧对英国的直接风险仍然非常现实,而且夏季几个月的乐观交易环境现在似乎已经结束。

英镑交叉盘一直像期权交易。当有足够的时间到期时,“伽玛”就很低,但是随着到期日的临近,期权价格对标的价格变得高度敏感。在这种情况下,“基础”(以类似的方式)是英欧贸易协定谈判的结果。到期日期是年底。

由于在年底似乎仍不太可能成功达成贸易协议,由于不确定性,我们可以预期会进一步波动。正如最近欧元/英镑的走势所暗示的那样,任何进一步的不确定性(有待定价)都可能使欧元比英镑受益更多。在不确定的时期,它有助于变得更大和更多样化(欧洲联盟),而不是相对较小并且也独立(英国)。

美元疲软,尤其是今年兑欧元(英镑倾向于与之正相关),也帮助英镑今年走强(相对于美元)。但是,由于这主要是欧元/美元现象(正如我最近讨论的那样,实际上欧元的表现并不特别好),因此风险赶上英镑交叉只是时间问题。

最后,根据彭博社的最新报道,英国最近(首次)能够以负利率向投资者出售六个月期票据。

降息,特别是转向负利率,可能对英镑非常不利。负利率的作用类似于对流动性征税,众所周知,负利率难以逆转(正如我们从欧元区看到的那样)。为了确保货币以负利率保持流动性,量化宽松计划实际上成为强制性的(再次,正如我们从欧洲央行政策中看到的那样)。作为七国集团国家的一部分,英国将来很有可能以负利率定价其债务(也许是在英格兰银行从负利率转变为负利率之后)。但这虽然可能会使英国财政部受益,但极不可能支持英镑。

在目前的关头,我仍然对英镑/美元持看跌观点,对欧元/英镑持看涨观点,尤其是到2020年年底。