RedstoneFX|市场展望:美联储新政策或许重蹈20世纪70年代的覆辙

摘要:

Ø 如果通货膨胀率保持在较低水平,美联储的新的平均通货膨胀目标制政策毫无意义。

Ø 但是,如果平均通胀率超过目标,那么央行可能会发现自己远远落后于曲线。

Ø 届时,有必要对众所周知的“Punch Bowl”使用重锤,因为1980年主席保罗·沃尔克被迫这样做。

8月27日,美联储发布了对其货币政策战略的重要修订,以一种新的方法取代了2%的物价通胀目标(2012年最初采用),在该新方法中,美联储将目标设定为平均通胀率。引用美联储的声明:“在通货膨胀率持续低于2%的时期内,适当的货币政策可能会在一段时间内力求使通货膨胀率适度高于2%。” 因此,该想法是让通货膨胀率上升至2%以上,直到在之前未指定的一定时期内平均上升2%,而不是将目标定为稳定的2%。

正如Philipp Bagus说的那样,除了违反美联储的价格稳定指令外,“从字面上看,它意味着价格通胀率为0%”,到目前为止,已描述的新战略还缺少两个基本细节,而这两个细节将被视为是一个自我授予的许可证,用来在空中制定货币政策。。

首先,正如许多作者所指出的那样,实际上,任何政策行动都可以通过合理选择平均期限的数量来证明是合理的。也没有什么可以排除此数字可能随意更改以适应决策者的想法的可能性。第二,没有迹象表明美联储将如何应对物价通胀的稳定上升趋势。在这里,我想集中谈一下后者的遗漏,鉴于今年货币供应量空前爆炸所带来的上行通胀风险,我觉得这一点特别突出。

正如前美联储主席William McChesney Martin所言,央行行长的工作是“在Party开始前拿掉酒杯”一样。显然,只要通货膨胀率保持在2%的目标以下,每个人都会受到很大的压力。资金利率将保持为零,并且新政策将无意义。只有通货膨胀率超过2%时,政策变化才开始起作用。首先,平均价格可能仍会低于该水平,这意味着如果利率本来可以提高的话,利率将保持不变。但是,如果平均值随后继续攀升直至超过2%,会发生什么呢?在届时“在Party开始前拿掉酒杯”有多么的突然!

在这种情况下,很难看到价格稳定指令将如何与之前的加息周期所典型的每会议25个基点的速度保持一致。由于通货膨胀呈上升趋势,在拖延了这么长时间后如此缓慢地进行,将有可能“放松”通货膨胀预期并引发无法控制的通货膨胀螺旋。

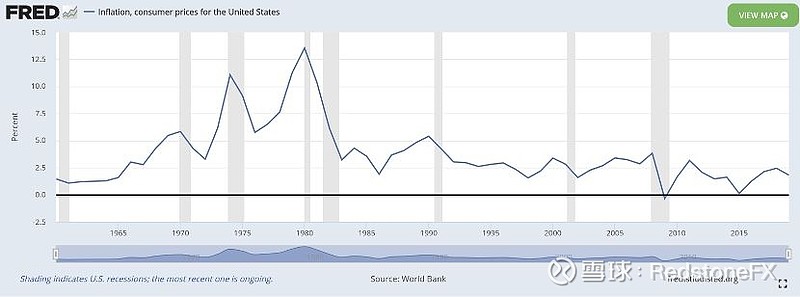

熟悉1970年代经济史的任何人都将熟悉这种情况。美国的通货膨胀率首先在1960年代末开始回升,与此同时,“Great Society”计划和越南战争导致了赤字支出,然后在1973年和1979年的石油危机之后急剧上升。(见图1)货币政策仍然过分这种适应性政策一直持续到本世纪末,当时美联储最终被迫转向相反的极端,到1980年代初将有效的联邦基金利率推高至近20%。(见图2)

图1.美国CPI通胀(年度数据)

图2.有效联邦基金利率(每月数据)

新的平均目标制政策只有在通胀率长期处于低位的情况下才真正有意义,美联储可以放心地把稳定物价的任务放在一边,专注于其他目标。不幸的是,没有理由排除未来高通胀的可能性,在下一个这样的事件开始时,也不太可能提前显现。每当这种转变发生时,平均通胀目标实际上保证了央行行长将远远落后于曲线。

不难理解,为什么美联储在解释其新战略时,可能忽略了描述应对未来通胀上升趋势的计划。它希望通过承诺在谈判桌上留下太长时间的重拳来安抚市场,但可能不愿考虑这样一个事实:这种承诺必须付出代价。与1980年一样,当“聚会”结束时,有必要用“大锤”将“酒杯”全部砸碎。