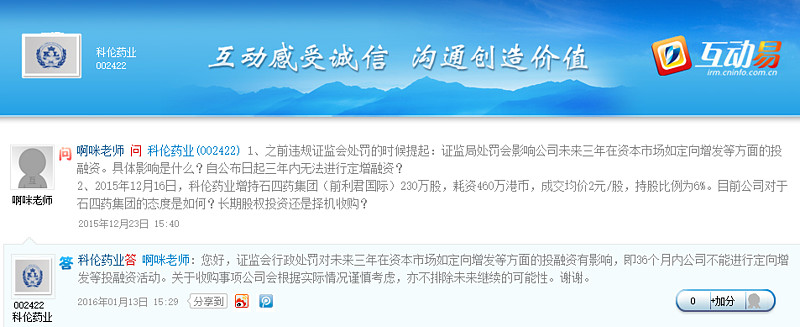

好奇的去互动易问提问了,还真回了,大家感受下~

分析师界有个段子,三流分析师看剧本,二流分析师写剧本,一流分析师编剧本...

展望2016年,有一出2012年未完的大戏有可能重新登台,虽然已物是人非,但是剧情好像还在继续。

So,强行伪装编剧本的阶级,来编一编这个未完的剧本~

一、演员登场

先介绍主演和领衔主演。排名不分先后。

科伦药业(002422.SZ),A股上市公司,国内大输液的龙头。碰上了A股IPO的黄金“三高”时代,超募了N多钱,一下变成土豪,在大输液领域靠并购发家,做成行业第一。IPO后嫌钱多,又进入了抗生素原料药领域,投了大几十亿的钱在抗生素项目上,但是被环保问题折腾得死去活来,直至2015年底才号称一期才逐步进入盈亏平衡,研究方面挖了行业大拿,但是医药的研究嘛~呵呵~这可是超长周期的投入...所以三轮驱动,还在驱的阶段,至于动嘛,呵呵...公司治理方面也有问题,信披和关联交易被证监会K过两轮,据说还影响了三年内的股权融资,小问题不断,唯一好的是富二代愿意接班,整个人都扑在新疆的抗生素项目上(PS:还在抗生素专案所在地刷了这两个头衔,你懂得~伊犁哈萨克斯坦自治州人大代表、伊宁市政协委员)。

石四药集团(02005.HK),港股上市公司,改名前叫利君国际(2015年改名),最开始是西安利君为主体上市,之后吸收合并了石家庄第四制药厂,改名前主要由两大业务组成:抗生素业务的西安利君,大输液的石家庄第四制药厂。

这两块业务也都还行,抗生素领域利君沙这个药还是相当的出名的,药厂往前可以回溯到北洋时期,大输液是行业第三,在华北地区有较大优势,是区内最大的单体输液厂。

坊间传闻,玩港股就是与熊共舞,有几年斗熊经验的看了出场人物介绍,就大概知道这个故事第一回的剧本了。

二、港交所棒打鸳鸯(第一季)

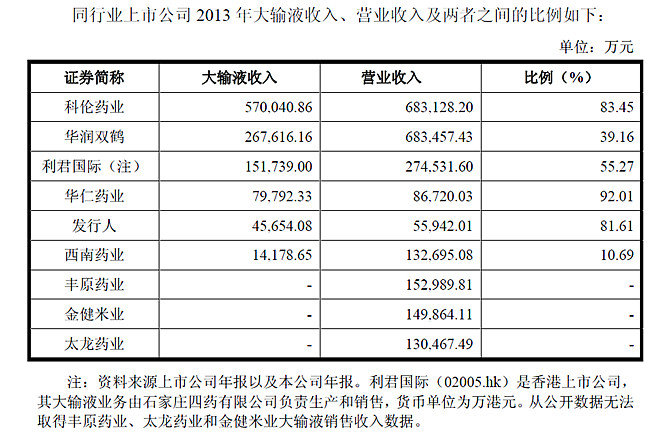

大输液的产品有一定的运输半径,经过几轮并购之后,行业格局已然稳定,用济民药业ipo的统计资料来看,行业前三的领先优势已经很明显,而且座次稳定,科伦、华润、利君,大输液这种绝对技术含量不高的业务,规模就是一切,规模就是竞争力,要打破现有的座次,只能靠并购,内生性增长已然到达瓶颈。

再来看看行业前三的地盘划分,就清楚,为什么科伦会对利君动心。

上文提及,科伦要是大输液第一,刚启动抗生素项目,利君大输液第三,抗生素行业有品牌,有产品,是天造地设的一对,果然天雷勾动地火,那段时间有钱任性的科伦就想着怎么上了~

2012年12月29日,科伦药业公告,全资子公司科伦国际拟分别以5.25亿港元受让君联实业和中华药业各自持有的1.8亿股利君国际,本次转让完成后,科伦国际还将通过公开市场和其他合法方式购买利君国际股份的资金总额不超过港币14.13亿元,合计持有不超过利君国际公开发行30%股份,共24.63亿元。

这本是郎情妾意的一对,利君想卖,科伦想买,哎~奈何~

公告发出后,科伦在国内各级证监会都打通关了,但是港交所(又是港交所)出于科伦和这两个公司可能是一致行动人,未来可能触发全面收购的理由,于2013年11月否决了上述买卖...

你...这...你...好一出棒打鸳鸯...(PS:虽然事后看这也不妨是一件好事)

第一回演到,行业老大欲御小三,港交所勇当电灯胆...

三、各家自扫门前雪(第二季)

科伦药业在2012-2015期间,撇开信披合规问题,就伊犁川宁抗生素项目就已经够折腾了,累计应该投了60-70亿了,新环保法下各种收紧,投产日期一拖再拖,2015年初因为异味问题又停产检修,到15年末12月才号称川宁项目实现当月盈亏平衡。对于这个项目长期还是比较乐观,用最新的技术,投了那么多的新设备,在环保标准上肯定比多年以前的老生产线高很多,环保收紧之后,即使大背景是降抗,这日子还是会滋润起来的。最近的例子就是,染料中间体这么low,这么不起眼的行业,环保收紧,强退落后产能,达标企业日子会好到你没法相信,去看看浙江龙盛、闰土股份那些神奇数据...

如果川宁项目解决完环保问题,能稳产了,科伦一定会想办法折腾大新闻的...现在大输液这个第一的盘子就是靠并购刷起来的...企业基因如此...

科伦这边厢还好,利君这边厢却变天了。

这边前文提起过,利君国际主要由吴秦的西安利君(君联实业),曲广继的石四药(中华药业)组成,围绕着西安利君(君联实业)的职工股权纠纷就不展开了,有兴趣自己去度娘,这是个地雷,当时科伦的收购流产了,也许有这个因素的影响。科伦收购利君流产后,利君也发生了巨大的变化。

2014年6月5日,利君国际宣布,获主要股东君联实业告知,拟按每股2.75元之价格分别向第三方、集团主要股东兼董事曲继广,及独立企业投资者,出售5.15亿股、1.1亿股及1.45亿股股份,即合共约7.7亿股,占集团已发行股本约26.28%,套现约21.17亿元。每股2.75元之作价,较前收市价3.08元,有10.71%折让。

科伦药业3.98亿接盘其中1.45亿股,占比4.96%,曲继广3.02亿增持1.1亿股,持股量由24.72%增至28.47%。君联实业套现21.17亿,退出利君国际,利君国际领导层改为石家庄四药的人为主,顺利拆弹。君联实业由主席兼执行董事吴秦持有约8.86%,执行董事谢云峰持有约4%,附属西安利君董事黄朝持有约2.41%,以及由吴秦、谢云峰及黄朝以信托形式代表约3000名个别人士(为西安利君及利君集团或其各自产业的现任或前任雇员)共同持有约84.73%。

2014年8月29日宣布因西安利君抗生素业务2011-2013年收入一直同比减少,短期看也很难大幅增长,同时将需要搬迁其厂房以符合新GMP要求,需要作出庞大投资。出售西安利君的全部股权,所得金额为8.72亿港元(2014年7月31日西安利君净资产为8.09亿)。所得金额将会分派5.1亿港元作特别股息,即约每股0.17港元,2.5亿港元将用于开发大输液业务,剩余的1.1亿元将用作营运资金。

西安利君的买方为:联合投资集团有限公司,一家为进行交易而新成立的投资控股公司,由君联、吴先生及一名独立第三方分别拥有76.24%、19.06%及4.70%。

如此低溢价的把西安利君剥离给原大股东,如此高比例的进行分红,如此紧凑且顺利的交接,怎么看怎么不自然~

就这样倒了两手,西安利君整个股权、管理层、资产就从上市公司剥离出来,看看这些交易时间,加上前后对价嘛,不评价,自己去算算...当年的上市主体就这么的退出了上市公司,利君国际(02005.HK)从股权结构到资产构成变成了石四药系的,顺理成章,2015年6月22日,利君国际正式更名为石四药集团。

各家自扫门前“雷”,在不同的城市努力,人散曲未终。

四、对镜贴花黄(第三季)

曲继广接手石四药集团后,陆续在14年底进行了一波增持,步入15年有了更大的动作,先报下资料,根据2015年中报,石四药集团营业收入11亿,利润2.51亿,经营活动产生现金流净额为1.90亿,期末现金3.80亿,资产负债率约为40%,正向现金流稳定(真的在赚钱),收一些小厂不必再提,来点有趣的~

2015年7月2日,公司提出按每股股份3.30港元之现金邀约回购最多150,000,000股股份,回购共涉资4.95亿港元(想想公司账上有多少钱...),将由公司内部资源以及由承销商提供的7亿港元贷款额度拨付。6月23日公告前停牌价2.79元,回购价溢价18.27%,停牌前日均交易量也是千万级,也算是流通量比较好的港股了...

按道理,要托市稳住股价,公告一个回购计划,走市价接货托市就好了,这样溢价邀约回购对稳定股价肯定不是最优的策略...要接货,按照当时的日均成交量大概要一个月左右,有那么迫切的接货需求么...

so,中报在手现金3.80亿,资产负债率也不低(40%),加杠杆回购4.95亿的货,这是无论从任何角度考虑都是没办法理解的逻辑,也算见识到新玩法了,要约回购,后来由于申请回购的人过多,每2000股只保证回购143股,也算长见识了…果然城会玩...

事出反常必有妖...

2015年10月19日,公司以1.98港元/股,授出122,000,000份购股权,有效期自2015年10月19日起三年,其中48,832,000份购股权已授予本公司两名董事,此外概无承授人为本公司之董事、主要行政人员或主要股东、或任何彼等之联系人士。

平白无故发购股权,又不是发给管理层搞股权激励,仅有的只是定向给两位董事,剩下的购股权给的都是外人,呵呵,你猜给了什么人?

事出反常必有妖...重要的话说两遍!

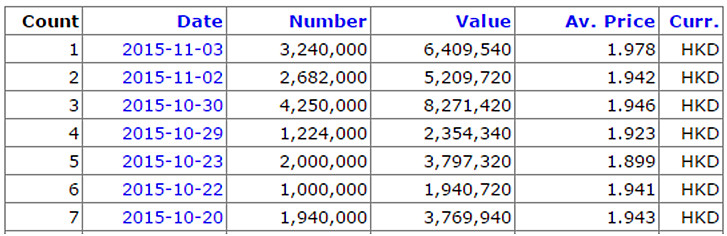

在7月份搞了一波大型的要约回购之后,10月起,公司又在二级市场上进行回购,累计1633万股,3175万元,均价1.94元/股。

现在经济下行压力那么大,更不论大输液受到医疗政策的压力,仅从企业经营的角度上来讲,即使公司现金流还不错,要体现公司价值也不至于如此彻底的大规模回购,而且用的还是非理性的扫货...还有不大不小的项目收购,如果想好好经营,不像是这样玩的吧...作为行业老三,如果真的想好好干,拼一*,应该把资源放在对外收购扩规模上;如果想稳守基本盘,屯现金留点余粮过冬才是正解啊。

这样的回购绝不是一个正常的希望长期稳健经营的企业的决策,难道要不走寻常路?

事出反常必有妖...重要的事说三遍!

果然,妖来了...

2015年12月16日,科伦药业场内增持230万股,耗资460万港币,成交均价2元/股,持股比例提高到6%。

五、何日君再来(第四季)

前段时间的新闻报导,浙江卫计委刊文称,省内多家大型医院早已实现门诊不输液。就在不久前,江苏卫计委也刚刚发文要求,自2016年7月1日起全省二级以上医院(除儿童医院)全面停止门诊患者静脉注射抗菌药物;2016年底前,全省二级以上医院(除儿童医院)全面停止门诊患者静脉输液。事实上,除江苏、浙江以外,部分省市也在探索门诊不输液的可行性,以限制抗生素滥用。随着限抗令的声音日益强烈,二级市场的大输液板块业绩直接受压。

2015年上半年,华润双鹤大输液领域收入已经同比下降11.56%;科伦药业输液类产品收入同比下降5.92%;华仁药业输液类产品收入增长13.67%,但塑瓶和玻瓶输液产品销量下降21%和16%;济民制药大输液产品收入达到预期,但产品毛利下降2.89%。以上几家公司在半年报中都提及,输液价格持续走低和输液限制性使用的政策影响等。

即使石四药集团非PVC软袋上比较领先,利润率也比传统产品要好一点,但是覆巢之下岂有完卵,行业的承压,大家的日子都不好过,这种时候往往也是龙头开始横向扩张食尸性增长的时候,这种行业,规模就是竞争力,可以确信输液这种治疗方式不会消失,巨头会活下来,消失的是中小厂。

在港股,一旦行业性的趋势逆转,不管你的业绩再怎么好,咱地板价见,去看看博彩,去看看煤炭....

在这个时刻,减了肥,化了妆的小三从了老大,也许是个不错的选择,不禁要问,何日君再来~

要看清楚石四药集团为何减肥,得先看近期的一个事件。

最近A股土豪中国宝安(000009.SZ)要约收购港股小三国际精密(00929.HK),其中有以下条款:

1、要约方以每股1.5港元收购除要约方所持股份之外的目标公司全部股份;

2、注销目标公司尚未行使的全部期权,注销价格根据要约价与期权行使价的差额来确定;

3、在要约收购期内若所收购的目标公司股份未能超过目标公司总股本的50%,视同该要约收购失效。

请注意第二、三条,联系石四药集团近一年来前后的增持、回购、期权,懂的请给我个Yes...

把视角往回看,被棒打鸳鸯之后,石四药集团排雷(分拆西安利君),紧接着就是新任大股东增持,随后不顾现金流的在二级市场回购,回购为的就是缩减总股本,降低流通盘(增加股东大会通过率),同时增厚当期业绩,再收点小厂,把现金花光,把业绩刷上去(增加卖身价)。

这剧本,你要还看不懂,我就真没招了。

目前石四药集团的股价是10倍PE左右,是比较干净的输液业务,A股的输液板块最低也有30倍PE,科伦在37倍PE左右,在20倍PE的对价私有化拿回A股,市场是认的,科伦在川宁项目稳产后短期也没太大的资本支出,从上一次的经验,先控股并表是走不通的了,那换个法子,科伦先现金溢价私有化回大A股,然后再A股向石四药集团大股东及若干机构定增补充流动资金,那股东和资产就并到A股科伦的盘子里了。就和当时剥离西安利君一样,股权、资产两步走。

那问题来了:

科伦药业愿不愿意买?是不是诚心买?嘴上虽然没说,身体确很诚实...最近港股玩法那么多,就看用什么姿势了…

石四药集团愿不愿意卖?2012年已经进行了演了一回~嘴上虽然没说,身体也很诚实...去旧貌,换新颜,待登门~

本郎有情,妾有意,奈何恶人当道把人拆。

若问何日君再来~

我想大约在“冬”季~

风险提示:以上剧本纯属虚构,存娱乐,仅为博君一笑,切勿入戏太深,看戏就好~

关于科伦的老文章:《科伦药业:黑暗中前行》:网页链接

@今日话题 @价值at风险 @小小辛巴 @燕歸來 @灰色钻石 @老渔2014 $科伦药业(SZ002422)$ $石四药集团(02005)$ $华润双鹤(SH600062)$