一、聊行业

电力是现代工业之母,想想《猩球崛起》里面大瘟疫后没电人类悲剧成怎样,就是为了搞电才搞出人猩大战,现在多牛逼的概念,什么新能源汽车,什么互联网,没了电都不知道去哪了,在可预见的将来,电力这一产品将继续存在,需求稳定提升,就产品论电力是好产品。

电力是好产品,但是也有它的不足,因为的的公共属性,售价基本上是定死了,不是说调就调,可以预见是要稳定甚至要下行的,加上当年为了防止电力垄断,一个政策将厂网分离了,发电厂就开始各种苦逼了。回顾发电企业,新能源发电还未成气候,核电没有标的物,水电是印钞机不讨论...所以主要分析占大头的火力发电,厂网分离后火力发电厂走上了一条苦逼的道路,销售端受政策、电网限制无弹性可言,生产端建厂成本年年涨,最大生产成本煤炭直线上升,也就是传说中的“市场煤计划电”的年代,看看五大电力集团以火力发电厂为主的上市公司哪个不是负债率高,净利润低,这两年煤炭价格下行还没过几天好日子就下调上网电价,搞电力改革,这日子真是苦得没法看,结论:纯火力发电业务不看好。

纯发电业务不看好,如果加上电网形成区域垄断呢?独立电网看起来挺美好,产销一体,有一定定价权,做个稳定差价,还没有欠款压力,不交电费就拉你闸,现金流杠杠的,电力需求与当地经济发展同步,尽享地区发展红利,但是现实很骨感,因为是独立电网,如果当地经济不高速发达,电力增长有限,和大网弱联系,多的发电也传不出去,也就是营收增长乏力,独立电网规模一般较小议价能力弱,如果不靠近煤炭产地,生产成本无优势,结论:要找靠近煤炭产地经济高速发展地区的独立电网。

小结:独立电网这生意,增速肯定没办法向TMT行业那样坐火箭般发展,但是稳定性、确定性高,一个高速发展地区的独立电网还是值得一投的。

如果以上逻辑不认同下面就不用看了。

二、说公司

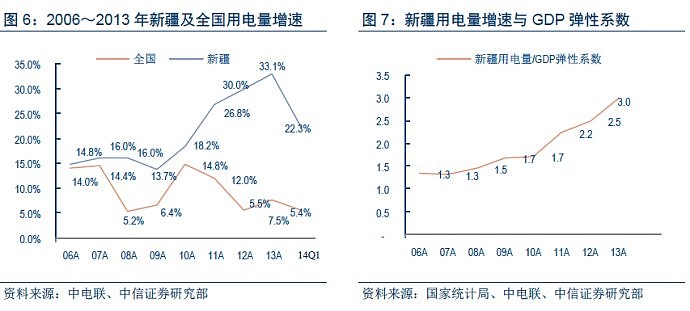

承接上文,选独立电网,先选地区。先上一段材料“2009 年中央新疆工作座谈会以及2010 年第一次全国对口援疆工作会议后,新疆经济持续快速发展,其中第二产业占比呈上升趋势,承接沿海高耗能产业转移已成为新疆经济快速发展的重要推动力。与此同时,工业化进程加快推动电力需求快速增长,2010~2013 年新疆用电量年均增速达27.5%(14Q1 为22.3%),远高于全国平均水平。”这数据漂亮得有点不真实,所以直奔主题,聊聊新疆。

1、新疆地缘情况,其一玩过战争策略游戏的人都知道,怕的不是敌人多凶残,怕的是后方不稳,沿海这边如果有什么动静就怕这边跟着有情况,所以稳定的新疆是国家发展的关键。其二随着西部大开发,沿海环保压力的增加等,重工业的西进是一个大趋势,新疆的位置毗邻中亚,古代丝绸之路的重要节点,将来可能作为对中亚的发展窗口,因为之前的落后地区,基数低,可能实现高速增长。

2、新疆有什么问题就不提了,09年中央工作会后,出台了多个对疆发展政策,插播一个故事,有看过TVB《骗中传奇》的,应该有印象结局时嘉庆帝要主角保守秘密,不是满门抄斩,而是封他一块“天下第一牙”的匾,让他们永享福禄。经济发展永远是稳定的基础,所以新疆接下来的经济发展是稳定局势的重中之重。

3、承接第一部分的结论,基本上就定位出新疆电力独立电网公司天富能源,聊天富能源就不能不提天富所在地石河子市,引用度娘材料“石河子市是新疆生产建设兵团直辖的一个县级行政单位,拥有62.3万人(2013年),其中少数民族3.7万人,占6.1%。历史上一度是新疆兵团总部所在地(后总部迁至自治区首府乌鲁木齐),也是农八师实行师市合一管理体制的一个新兴城市”,兵团等背景资料不赘述请度娘,农八师是天富能源的控股股东,上文最重要的信息请自行意会,石河子地区社会环境稳定、基础设施配套完备,有利于招商引资。

看看号称社会环境稳定、基础设施配套完备的石河子市的经济数据:“2013年石河子实现生产总值351.07亿元,比上年增长16.9 %。师市实现生产总值332.02亿元,增长18.7%。第一产业增加值74.68亿元,增长3.9%;第二产业增加值150.12亿元,增长26.8%;第三产业增加值107.22亿元,增长19.6%。”在这年头这数据好看得不真实,可以看出石河子市正在走的是沿海走过的重工业化阶段,第二产业高速发展带动电力需求的高速发展,因此天富能源出生在了个好地方。

说完故事背景,开始正式说说主角天富能源,天富能源改名前是天富热电,业务主要有三大块:石河子地区独家电力生产及销售(石河子地区的输配电网络、市区供热),石河子地区的独家天然气业务,以及一些眼花缭乱的诸如煤化工、高科技、煤矿、运输等等业务。以下逐一拆解他的业务情况。

1)电力业务,约占主营收入的80%,发电基本上是火力发电,运营石河子地区电网,厂网合一,毛利率长年稳定30%左右,近几年逐步下降,14年中报是27.9%,这个数据比华能国际,大唐发电等大型电力公司稳定性好太多了,而且这个数据是建立在对大工业用户执行优惠政策,2013 年含税销售均价为0.347 元/kWh(其中大工业用户销售电价大部分为0.30~0.32 元/kWh),低于新疆其他地区大工业用户平均价格约0.15 元/kWh(约低30%),通过电力成本优势吸引高耗能企业落户石河子市(强力的政府意志)。

回顾天富能源,09年以前电力业务基本上是自产直销,发电量大于售电量,利润率稳定,基本上就是一个小地主欢乐的守着一亩三分田,故事在09年发生变化,售电量开始加速发展,过了两年好日子,在11年出现拐点,公司的发电量已经满足不了电力需求,开始向国家电网外购电,外购电的成本高于当地售价,成本上升推动了利润率的逐年下降,这也就是独立电网的双面性,要保障当地居民生产的需求,在发电量跟不上市场需求时,必须采购高价电力满足民生,至此天富能源开启了砸锅卖铁上产能建电厂的新阶段。

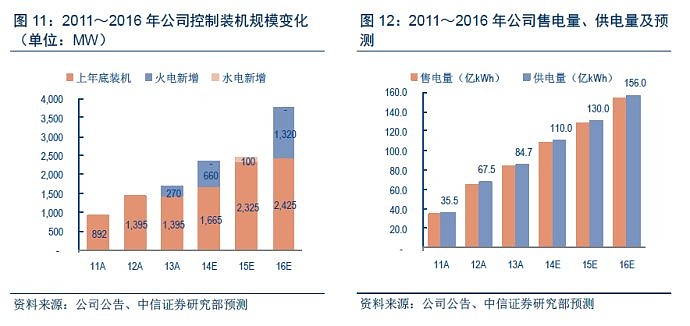

供不应求的产品都是好产品,天富的电力销售不是问题,目前天富热电的产能见下图,在建产能的逐渐投产,满足每年新增电力需求,逐步替换高成本国网外购电,刚好今年天富的代建电厂出了环评问题,发了个澄清公告,可以一窥这个国网购电情况,“公司 2013 年从天河电厂购电量为 35.75 亿千瓦时,占公司2013 年全年外购电量的 60.53%。若天河电厂最终被强制关停,在公司募投项目 2X300MW 热电联产项目投产前,会造成公司供电能力大幅下降。鉴于国家电网向公司售电能力已达到饱和,若天河电厂被强制关停,公司只能被迫减少对本营业区内的供电量。”2013年年度报告中提起全年外购电占比69.76%,基本上估算出一年国网购电上限在5亿瓦左右,比11年年报提到的国网购电4亿高一点,以目前天富的电价这部分肯定是亏的当这部分国网外购电被自营电力替代后,对天富盈利有较大提升,至于多少吧我也算不出来...插播一句,看完公告如果还觉得嫌疑电厂会停产的就太不上道了,都说得这么白了,停了地区就缺电,这还停不就是影响社会和谐么,天富会用最快的速度把这个屁股擦干净。

2013年农八师石河子市人民政府下发的《关于支持新疆天富热电股份有限公司做大做强的意见》(又一个烟花)开篇提到“在兵团的统一安排部署和指导下,结合现有资源,支持天富热电通过整合电源、电网资产,打造北疆电网”,文件还提到,可能注入煤炭资产,长期来看,天富有整合其他周边地区电网资源,建立北疆电网的可能,形成煤炭-电厂-电网的一体化产业链(这不就是加强版的迷你神华么...)。

结论,电力业务销量不是问题,生产成本也可控(新疆煤炭一地都是),毛利率应该不会有太大的波动,主要的瓶颈是产能,今年的亮点是定增电厂投产后,供电能力提升带来的增长,接下来要到16年才有新增产能了,所以如果这两年石河子的电力需求还在狂飙的话利润率会受到压制,如果平稳增长刚好消化掉国网的高价电毛利率反而会提升,如果大幅下降只能等北疆电网建成后的发电外送了。综上所述,电力业务闻中求进可以期待。

2)天然气业务,约占主营收入的5%(12年才3%),毛利率近几年逐步下降,14年中报是40.8%,主要是中石油供气价上涨了,今年也上调的天然气的售价,具体表现就是14年中报供气量比增36.1%,但是营收比增88%(但是成本加的更厉害比增113%)。

目前石河子地区主要有天源燃气、新捷燃气(属中石油)、拓北公司(属地方政府)三家天然气供应商,公司持股80%的天源燃气是石河子市唯一的城市管网运营商,拥有全部石河子市的居民、商服天然气份额,和近一半的车用天然市场份额。公司2012 年年报指出,“目前地方政府实行‘经营城市居民用天然气的,才可经营车用天然气业务’,未来石河子市天然气市场增量份额将由我公司独占”。所以这个天然气业务也接近是垄断业务了。

就气源供给而言,公司现有气源主要来自玛河气田,距石河子18 公里,供气能力140万方/日,该气源将有效保证公司未来几年的气源供给。此外,尚在建设的西三线为石河子市预留开口,供气能力110 万方/日,为公司大力拓展下游燃气需求进一步提供了气源保障。解决长期发展的气源供应量问题。

民用基本上已经成型,未来的增量也不会很客观,民用的公共属性也决定了利润不高,未来主要的看点是车用天然气和工业用气,最重要的车用天然气方面至2013年末,天富已有14 座CNG及L/CNG 加气站投入运营。今年年初公告收购沙湾百川燃气100%股权。通过自建+收购的方式,将推动公司天然气业务盈利快速增长。前文提到的新疆中亚出口的位置也决定了将来也是一个物流发展的重要区域,天富的电力煤运输,重工业产品材料的运输等都对车用燃气的发展起到积极作用。

结论:天然气业务前几年一直有的提价预期已经兑现,带来营收的快速发展(但是还是比不上气源的加价啊...),说到底天然气还是一个通道业务,没有气源的支撑就要看别人脸色,所以近期也在折腾页岩气(又是一个的烟花),近期的看点就是车用天然气及工业用气的发展速度了,看上半年的趋势,今年年度供气量比增40%应该是可预期的。综上所述,天然气业务是快中等惊喜。

3)其他业务,约占主营收入的15%,主要是供热13%,基本没利润,民生保障的一块吧,只要保住微利别亏损就好,其它一堆杂七杂八的业务看下图,估摸着是当年电力业务没搞头的时候,有钱有时间瞎折腾的,近今年开始处理亏损公司集中精力做能源了,值得一提的是北京天科合达蓝光半导体有限公司,也就是碳化硅业务(一个更大的烟花),每次碳化硅题材有啥动静天富也跟着小碎步来那么一下,这种都不知道啥时候才有效益的事情个人表示无感,没兴趣意淫。

三、总结:

通过回顾发现样子还不错,主要亮点:

1、作为一个半封闭的能源公司,天富的发展与石河子发展休戚与共,综合来看石河子的前景无忧,这是当地最好的时代,当地政府也表态支持天富发展,毕竟天富是当地的一个重要招商优势(电价低)。

2、电力业务厂网合一,优势明显,天然气业务垄断当地增量市场,当地的电力及天然气需求都在快速发展,通俗的话说就是不愁卖。

3、领导层也清醒了,请退亏损子公司聚焦主业,成立页岩气公司,建垃圾焚烧厂,建光伏电站,从天富热电改成天富能源,都透露出成为综合能源平台的想法,远期煤炭资产注入,电网覆盖范围扩大等也有想象空间,新疆能源丰富,有成为综合能源平台的可能。

但是这身材不够好,主要问题:

1、天富的发展和石河子休戚相关,这就让我想起成也萧何、败也萧何,独立的抗风险能力较低,如果电力需求继续下降,那空余的发电量又没办法输出到国网(下行的上限也是上行的上限),况且国网还不想要你的电...

2、天富的电力业务在建产能还未完全释放,新建发电厂的成本、时间、要求越来越高,如果产能提升跟不上市场需求的提升,天富的公共性质就会让他很悲剧,满足市场需求优先。

3、天然气受制于人,这是所有天然气管道公司的通病了,卡你气源你一点办法都没有,上游涨价了又不能完全传到给下游,颇有当年“市场煤计划电”的味道,所以这块业务要政策吃饭,凶猛的涨价一方面打压管道公司的推广力度,一方面也打压用户的更换意愿。

4、缺钱,当年为了增发建电厂花了多少功夫...建这建那的,资金压力不是一般的大,这不前几天又发了个质押公告,负债率65%,财务风险是存在的。

5、一样看过去烟花很多,北疆电网、资产注入、碳化硅什么的,但是这些一则需求时间,二则需要厘清复杂的利益关系,不是说整就整的,上市公司吹牛不上税的,放你飞机你一点招都没,所以还是理性对待。

所以说天富能源这孩子吧,样子不错,底子可以,但是身材不够前凸后翘,总的来说还是搞得过,至于这个价钱嘛,在大部分电力公司PB在1上下的时候,天富的PB在2左右,已经反应了市场的预期,至于这个多少钱上合适嘛,看个人喜好了。

以上纯属逻辑猜测,求的是模糊的准确,不构成投资建议。

以上

全文结束

持续关注天富,期待我比较欣赏的@小小辛巴 @价值at风险 老师交流一下。

网页链接