在很多电力企业的业绩会上,管理层经常会向投资人披露一个数据:投资项目的资本金内部收益率EIRR。这是在全投资收益率(IRR)的基础上,考虑了融资杠杆之后的资本金的回报率。比如有些企业会要求EIRR大于10%,有些会要求大于7.5%,有些企业会说EIRR大于6%项目就可以做,而有些企业则会以商业机密为由拒绝披露该项数据。

不论如何很少有企业会向投资人披露IRR。投资人知道一家企业EIRR的概率更高。但是本小节我想给大家强调的是:不同企业间的EIRR是无法横向比较的,而IRR是可以横向比较的。但是IRR又很难获得,这不免进入了一个死循环。

为什么不同企业的EIRR不可横向比较?懂得了EIRR的推导原理,自然就懂得了EIRR不可横向比较的原因。但现实中很少有投资人接触到绿电项目EIRR测算的模型,如果有兴趣学习的朋友,不妨耐心看看我的模型:

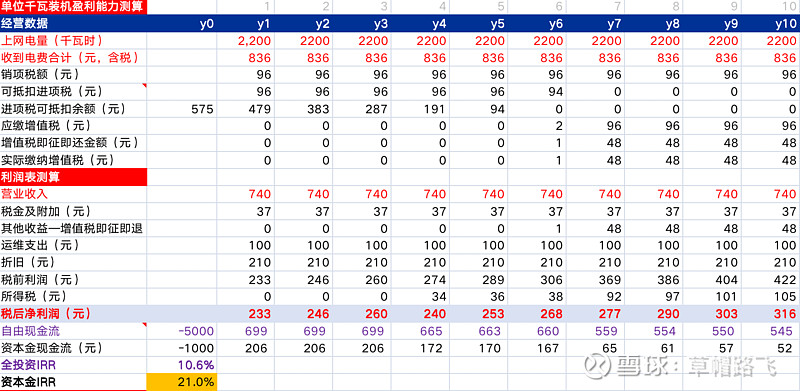

情形假设一:资本金比例20%,贷款利率3.5%,10年等额本息还款,20年折旧;

情形假设二:资本金比例25%,贷款利率4.0%,10年等额本息还款,20年折旧;

情形假设三:资本金比例33%,贷款利率5%,10年等额本息还款,20年折旧;

在上面三种假设中,我们只是修改了不同的贷款比例和贷款利率,在IRR不变的情况下,EIRR就出现了21.8%,21%,16.1%三种不同的情况,高低数值差了5.7个百分点。差异巨大。更何况还款年限我们还没修改(统一用了十年等额本息);折旧年限也没改(统一用了20年)。我知道有些光伏项目在达不到EIRR6%回报率底线的情况下,修改折旧年限到25年,回报率就可以轻松过关(超过6%)。

在了解了这些之后,你是否相信你听到的绿电项目内部投资收益率(EIRR)都是假象了吗?不同企业之间的EIRR无法横向比较。你听到的A项目的EIRR高于B项目的EIRR,真实的回报率不一定是A大于B。

但无论如何EIRR还是一个重要的参考指标。尤其在国企内部,这种可研报告通过的EIRR测算大概率是可以实现的。

既然EIRR不能横向比较,只能内部参考。那么如何才能对比不同绿电企业间优劣呢?

系列回顾:

绿电密码1:惊人的模型

网页链接

全部讨论

电力央企现在资本金收益率大多在6~7%,造价差异巨大,从3块到6块,对,没看错,风电低的造价有3块钱的,另外储能没这么贵,15%*2小时目前在4.5块钱左右,100万风电15%*2小时也就4.5亿左右,这个是储能EPC的价格。

内蒙的项目没那么差,按照2毛8的电价,7米左右的风,发电小时数2800,20%*3小时储能,风机+塔架2元,土建+电气+升压站2元,资源费0.3元,储能0.9元,也就是5.2元左右(目前实际造价很难超过这个水平),一年电费收入含税0.784元,可以说相当可以了,资本金收益率可以轻松过15%。

当前看最大的问题还是限电,目前了解内蒙限电比较厉害,平价项目目前市场化交易价格和规模还有待考察。

陆上风电设计寿命都是20年,海上风电25年,光伏电站目前大部分按照25年设计,这个设计决定了折旧,当前央企几乎所有项目公司的都是按照20%资本金+80%银行贷款进行融资的,目前陆上风电一般银行贷款是15年,融资租赁一般是10年。

我觉得有几个指标可以看一下。

除了财务指标之外,重点关注,1、绿电平均电价,2、平均利用小时数,3、平均融资成本,4、每万千瓦贡献利润、5、风电、光伏装机规模增长率。

另外目前收益率要求的底线都可以知道,虽然不披露,但是毕竟这个只是底线,不能观察所有项目的平均水平,各家的底线相差不大,目前央企里面所知的华润电力是要求最高的。

这一篇难度不算深,讨论较少,但估计看懂的人不多。下一篇计算单体项目ROE,难度将加大。所以,建议大家还是好好看看,不然下一篇看不懂。

荣子就是我:今天主要讨论的是是不是有这么多的项目的全投资irr能做到10%以上,贷款roe能做到30%以上。

我的结论是不能

首先,目前国有五大电的自有资本金收益率irr要求就是在9%以下。你可以去任何五大电的跑规划的朋友那里问一下,基本就在这个水平以下。

其次,在目前这么低的irr要求下(这个收益率要求在平价时代以前是12%),各个企业满足收益率要求的项目非常少。

再次,而无法达成收益要求的,就是两点,一收入,因为没有补贴,原1类,2类区域资源好,但是电价低,比如新疆0.25、内蒙0.2829、甘肃0.2978。同时有交易电价进一步降低电价。二成本,原3,4类区域电价高,消纳好。但是建设成本高于5000元/kw(即便是现在风机+ 塔筒不到1800).同时还有不断加大的储能成本,现在按15%2小时,一个100万的项目就要增加6亿元。

我的结论就是很多项目是无法达到那么乐观的收益水平的。虽然LZ用了全国平均利用小时数、平均电价来作为支撑数据,因为没有平均的造价,所以结论并不能得到平均收益

请教一下,上市公司通常说的irr到6、7%,是全投资金额的irr?

不懂就问,知道情形1最后的净利润要扣减掉财务费用,可是怎么都算不对最后的税后净利润?可以指点下怎么算的么?倒推利息费用140,怎么算出来的?