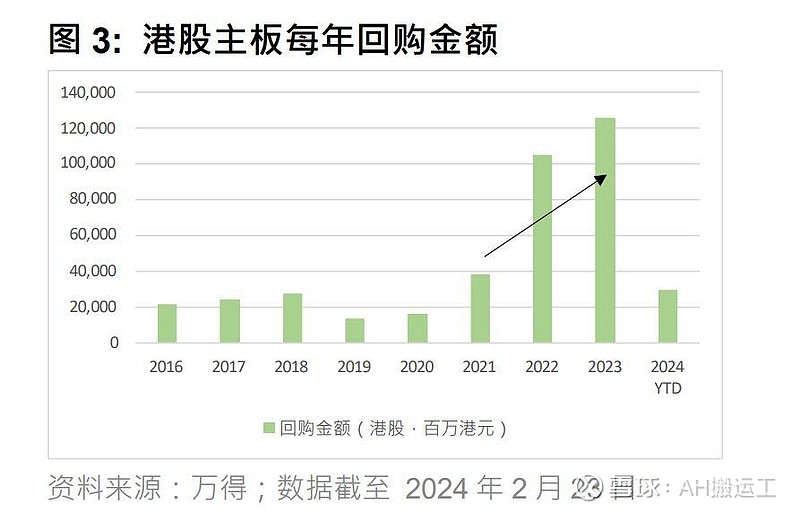

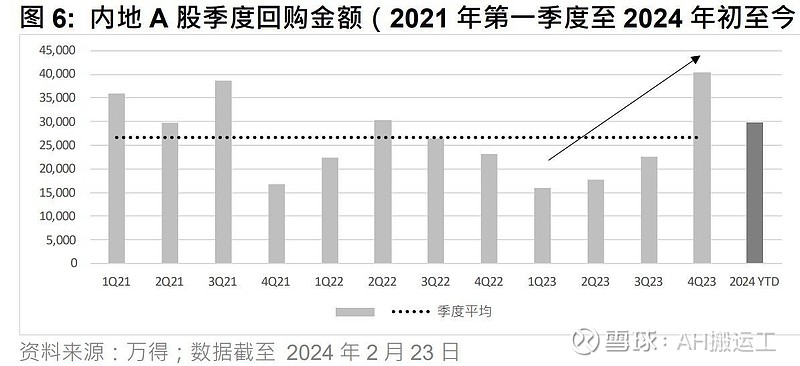

2023 年港股回购金额创历史新高达 1,260 亿港元,按年同比增长 20.1%。根据万得数据显示,2024 年年初至今(截至 2024 年 2 月 23 日),港股市场的回购金额为 298 亿港元,较过去 12 个季度的 平均水平高出 32.8%,可见 2024 年至今股份回购势头持续。同样情况也出现在内地 A 股市场,在监管机构放宽股份回购政策后,A 股市场于 2023 年第四季也出现高达人民币 404 亿元的股份回购 金额(按年同比增长 75%)。我们认为,2023 年第四季度出现的股票回购势头持续至 2024 年至 今。这意味着在 2023 财年业绩发布之前(2 月下旬或 3 月发布),A 股和港股上市企业信心持续 有所改善,有助提振市场情绪。对于寻求衡量香港蓝筹股表现,捕捉潜在的市场重估及有意追踪股 票回购主题的投资者来说,恒生指数将是港股市场指数理想选择。

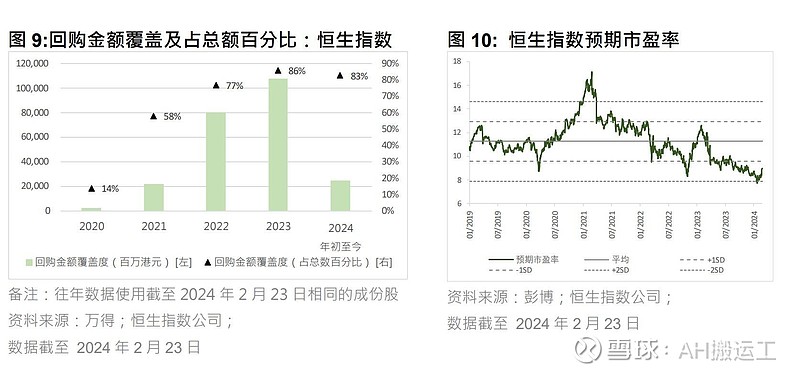

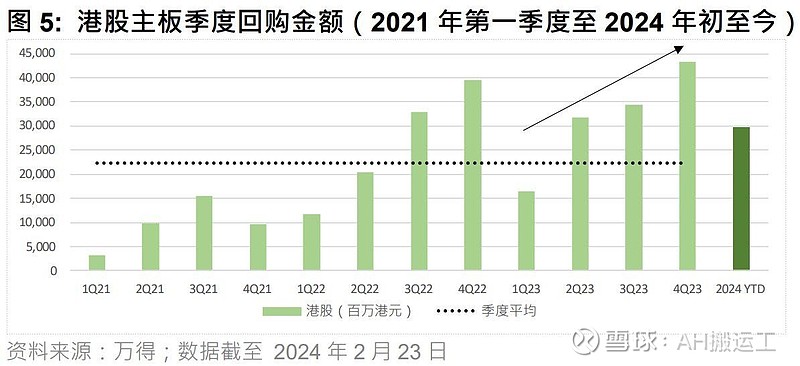

2024 年至今(截至 2024 年 2 月 23 日),根据彭博数据,港股市场的估值为 9.6 倍预期市盈率, 比 5 年平均值 9.7 倍低 1 个标准差。2024 年年初至今(尽管不到三个月)的港股回购金额已达 297.63 亿港元,比 12 个季度的平均水平高出 32.8%(图 5)。我们认为,2023 年第四季度出现的 股票回购势头持续至 2024 年至今。值得留意的是,这意味着在 2023 财年业绩发布之前(大部分 陆续将于 2024 年 2 月下旬或 3 月发布),上市企业信心持续有所改善。这将有助于提振市场情绪, 并吸引专注于长期基本面的投资者。类似情况也出现在内地 A 股市场, A 股市场于 2023 年第四 季也出现股份回购势头并延续至 2024 年至今(图 6),或由于监管机构放宽股份回购规则,例如 将股价跌幅“累计达到 30%”下调至“累计达到 20%”,并取消“禁止回购窗口期”的规定,这与 近期内地政府出台支持金融市场发展的政策方向一致。 对于寻求衡量香港蓝筹股表现,捕捉潜在的市场重估及有意追踪股票回购主题的投资者来说,恒生 指数将是港股市场指数理想选择。在恒生指数公司的旗舰指数中,2024 年年初至今恒生指数成份 股的回购金额占港股市场股份回购总额的 83%(即 246 亿港元)(图 2)。

2023 年季度增幅呈上升趋势;回购势头延续至 2024 年至今

港股市场的年度回购金额在 2022 年大幅上升至 1,048 亿港元,是过去五年(2017- 2021 年)平均值 239 亿港元的 4.4 倍。2023 年,该金额创下历史新高进一步升至 1,260 亿港元(按年增长 20.1%),是 2017-2021 年五年平均值的 5.3 倍(图 3),高于我们先前的预期。

香港市场:低市值下录得创纪录的高回购金额

企业回购股份的动机具体因所处行业和公司状况而有所不同,或与其资本架构、财务成本、现金水平等因素有关。一般来说,企业认为其上市股票正处于被低估的情况,并认为能够在日后获得有效重估,便会进行股票回购以支撑股价、改善财务状况并提高股东回报。 截至 2024 年 2 月 23 日,根据彭博数据,港股市场的估值为 9.6 倍预期市盈率(图 8),比 5 年平 均值 9.7 倍低 1 个标准差,而其他旗舰指数预期市盈率亦比其长期平均值低 1 个标准差(图 10,12, 14)。 我们将指数成份股自 2020 年起的股份回购金额加总,对比同期主板股票的回购金额来估算 2024 年年初至今(截至 2024 年 2 月 23 日)指数的覆盖度。代表港股市场的恒生综合指数涵盖了港股市场主板年初至今股份回购金额的 99%(图 7)。在旗舰指数中,恒生指数成份股的回购金额(即 246 亿港元)占 2024 年年初至今港股股份回购总金额的 83%(图 9),而恒生中国企业指数占 53% (即 159 亿港元)(图 11),恒生科技指数占 55%(即 164 亿港元)(图 13)。 可见,恒生指数对股票回购投资主题的敞口最高,其次是恒生科技指数和恒生中国企业指数。