$美的集团(SZ000333)$ $格力电器(SZ000651)$

我们注意到,当市场参与者仍在争论美国市场会否在2024年陷入衰退之时,另一边厢,却鲜少有对国有企业(国企)是否可持续地取得稳健盈利的争论。

我们预计国有企业将继续:

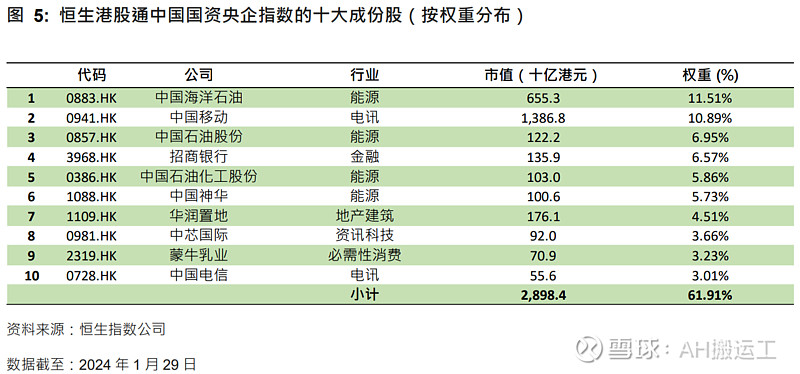

在各行业市场占主导地位:国企所服务的行业往往由少数公司主导。例如,电讯业有3家主要公司(中国移动、中国电信、中国联通)在全国范围内提供固网和无线服务。而能源业中,中石油主要专注于原 油和天然气的勘探和销售;中石化主要从事为消费者和工业客户提供汽油;中海油专注于中国海上原油和天然气的生产。这三大主要能源公司之间的本质竞争相对较少。上述行业的市场份额或多或少被少数国企主导,行业准入门槛较高,因此与其他参与公开市场竞争的企业相比,这些国企的收入和利润应相 对更加稳定。

经营环境稳定且监管风险较低。国企通常为大众提供对日常生活至关重要的商品或服务。例如,电信公司为消费者提供电话服务,为企业提供连线服务。近年来,电信公司所提供的 5G 服务也为自动驾驶、自动化仓储和物联网制造等服务的发展提供关键的基础设施网路。同样地在能源行业,国有能源公司中石化从事向消费者和工业客户销售汽油的业务,因稳定地向内地消费者及国内企业提供该等产品或服务至关重要,故该等行业的监管环境往往相对稳定。

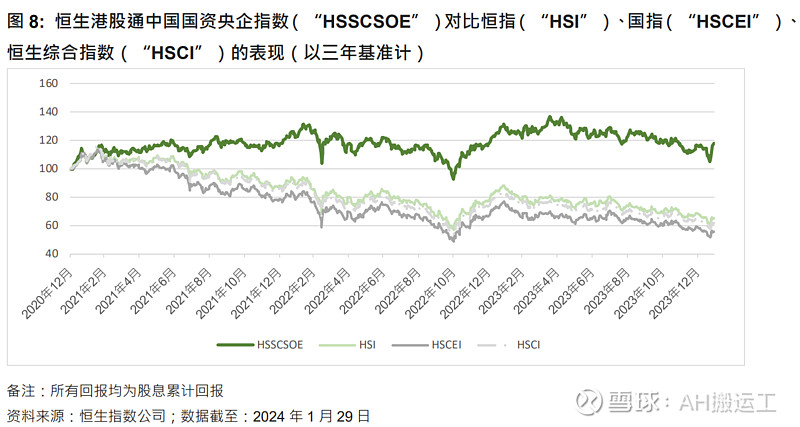

多项举措提升股东回报:与15-20年前的情况相比,现时的国企更愿意提升股东回报。当时,许多国企不派或者只派付盈利中很小一部分作为股息。但最近几年却有明显的趋势显示国企在稳定提高派息率。 例如,截至2002年12月的财政年度,中国移动派发其盈利的20%作为股息,而二十年后,截至2022年12月的财政年度,中国移动则派发盈利的67%作为股息。另一个例子是中海油,其于截至2002年12月的财政年度派发盈利的25%作为股息,而二十年后,截至2022年12月的财政年度,中海油则派发盈利的43%作为股息。

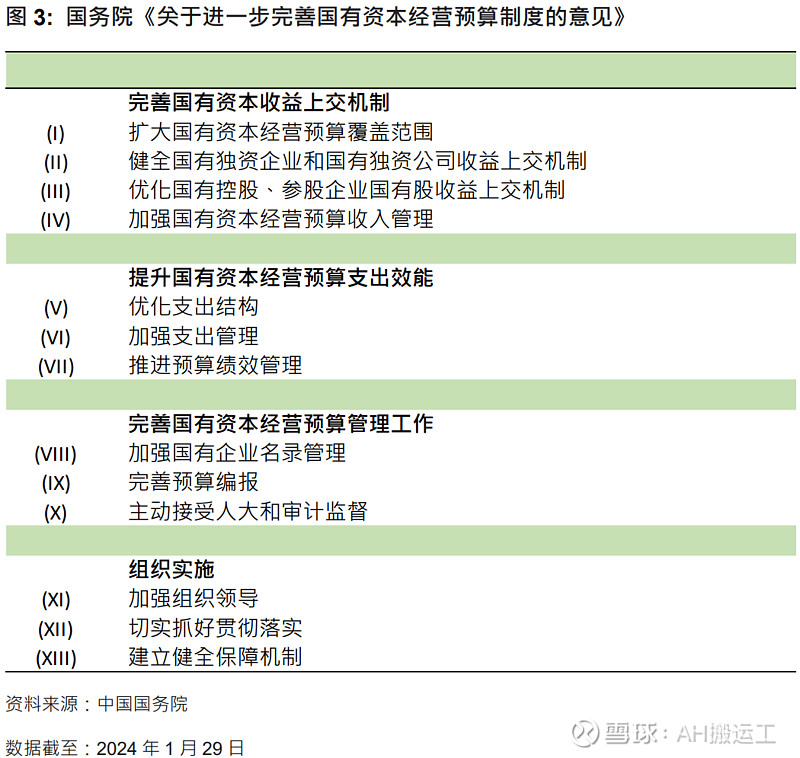

国务院印发《意见》鼓励国企进一步分配收益今年1月6日,国务院印发《关于进一步完善国有资本经营预算制度的意见》。其中几项值得留意:

(1)完善国有资本(如国企)收益上交机制;

(2)提升国有资本经营预算支出效能;

(3)完善国有资本经营预算管理工作。

随着国务院对国有资本收益分配和预算的重视,我们可以预见国企在未来将以进一步提升收益分配,继而提高股东回报,必将受到投资者的欢迎。

进一步完善 A 股市场的政策

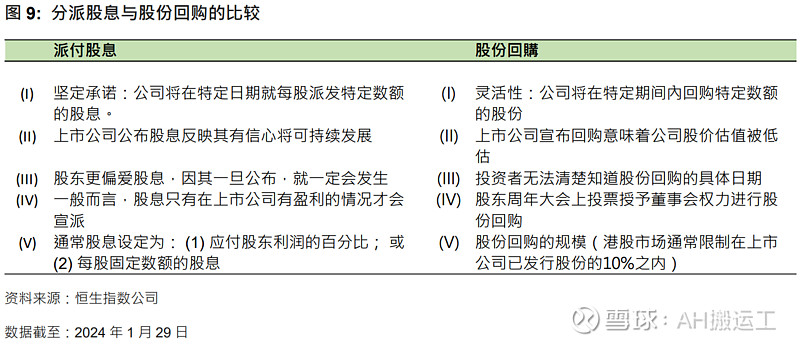

在国务院出台《关于进一步完善国有资本经营预算制度的意见》之前,我们就注意到内地监管机构已加 大力度鼓励内地上市公司考虑回购股份以提高股东回报。2023 年 12 月 15 日,中国证监会公布修订后 的《上市公司股份回购规则》(A 股公司为主体)。修订规则的主要目的是增强回购制度包容度和便利性。若上市公司严格遵守这些规则,应会进一步提高股东回报。总而言之,我们看到内地监管机构和政府正共同努力提高内地上市公司的股东回报。

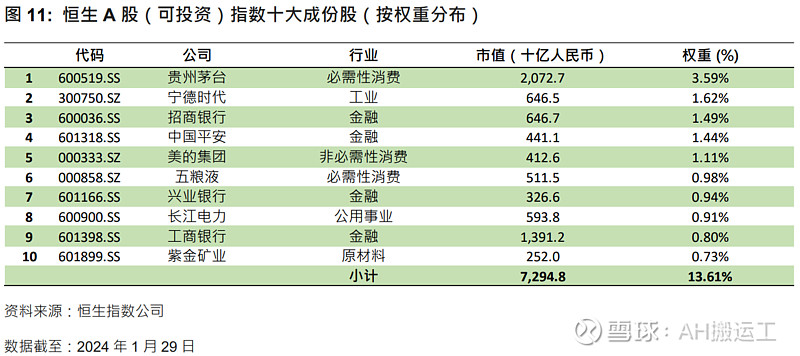

2021年1月,恒生指数公司推出恒生A股(可投资)指数(“HSCAII”),作为量度中国 A 股市场内市值覆盖率在80%以内可投资股票表现的宽基指数。截至2024年1月 29日,恒生 A 股(可投资)由1,396间公司组成。前五大行业是:工业(20%权重,338间公司)、金融(18%权重,公司)、资讯科技(12%权重,194间公司)、必需性消费(10%权重,83间公司)和原材料(10%权重,197间公司)。

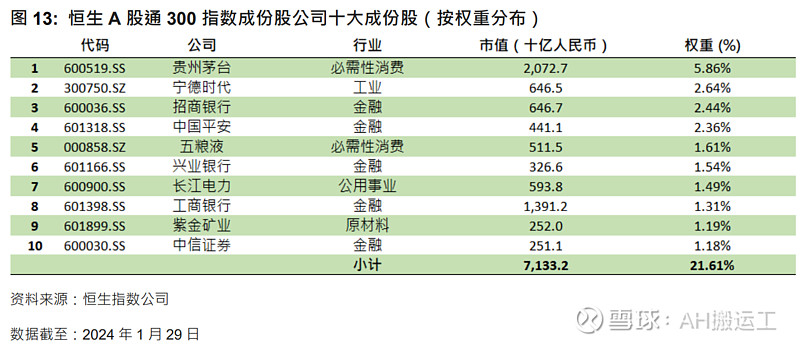

为在具代表性指数和可控性指数(不纳入每一只可供纳入的股份)之间取得平衡,恒生指数公司于2020年6月22日推出恒生 A 股通300指数(“HSCA300”),量度可通过北向互联互通买卖,中国内地总市值位列首三百名的大型 A 股公司之整体表现。截至2024年1月 29日,首五大行业为:金融(24%权重,48间公司)、工业(19%权重,67间公司)、必需性消费(14%权重,20间公司)、资讯科技(9%权重,39间公司)及非必需性消费(8%权重,30间公司)。

至2024年1月29日,以年初至今、一年和三年总回报基准计,恒生 A 股通300指数的表现分别为4%、-19%和-32%。 若将该等表现与基准指数恒生 A 股(可投资)指数进行比较,我们注意到恒生 A 股通300指数年初至今和一年总回报基准计跑赢基准指数+2%和+1%,三年总回报基准计的表现则逊于基准指数-2%。