$美的集团(SZ000333)$ $海尔智家(SH600690)$ $格力电器(SZ000651)$

美的集团、格力电器、海尔智家、海信家电不仅是我国家电行业中的明星企业,更是世界范围内的知名企业。本文在对美的集团财务进行分析的时候,先从纵向上对美的集团2018—2023年的财务指标进行对比,然后将美的集团与格力电器、海尔智家、海信家电的财务指标进行横向对比,可以使得本文对美的集团的财务指标分析更客观、更具说服力。

(一)上市公司特殊财务指标分析

对于各个行业不同职业、不同年龄的投资者来说,他们在关注一个公司对外公布的财务报表时,更关注每股收益这个财务指标。区别于净利润、营业收入、营业成本这种常见的财务指标,每股收益对于分析财务报表最大的优势就是可比性强。当一个公司的每股收益越大的时候,就说明该公司在市场中具有的盈利能力越强,有较多的可用于分配股利的资源且资产具有较强的增值能力(下图)。

美的集团及其可比公司稀释每股收益趋势图(数据来源:choice)

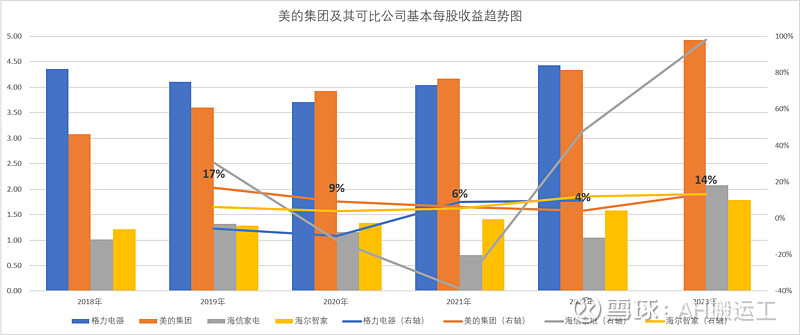

美的集团及其可比公司基本每股收益趋势图(数据来源:choice)

从企业内部趋势分析,可以看出不论是美的集团的基本每股收益还是稀释每股收益,自2018—2023年都保持着逐年上升的趋势,2018—2023年基本每股收益的同比增长率分别为17%、9%、6%、4%及14%。特别是2023年,每股收益同稀释每股收益这两项指标大幅上升,表明美的集团的税后利润能够为每一位持股人创造更多的利润。

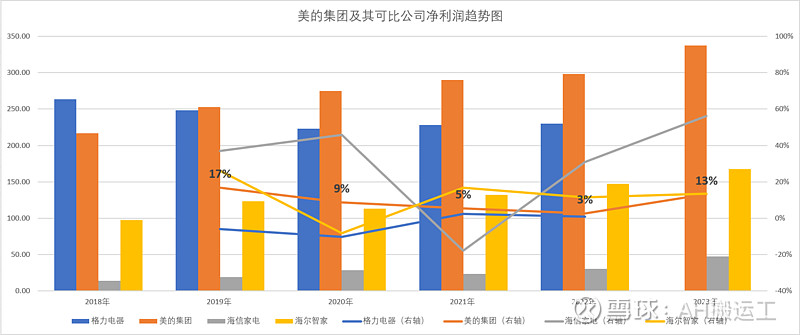

美的集团及其可比公司净利润趋势图(数据来源:choice)

因为每股收益要根据企业净利润来进行计算,美的集团在2018—2023年的净利润也呈现逐年上涨的趋势,在2018—2023年五年期间内美的集团净利润的同比增长率分别为17%、9%、5%、3%及13%。虽然这五年期间美的集团面对国内外市场竞争加剧的时候,净利润的同比增长处于波动状态,但是同比增长率均在3%以上。

从横向上进行分析,可以看出美的集团、格力电器、海尔智家的基本每股收益与稀释每股收益在2018—2023年均呈现波动状态。但是总体而言美的集团的基本每股收益与稀释每股收益正在逐步超越格力电器,而海尔智家在2020年底私有化海尔电器并在H股上市后,其每股收益亦稳步提升。

(二)盈利能力分析

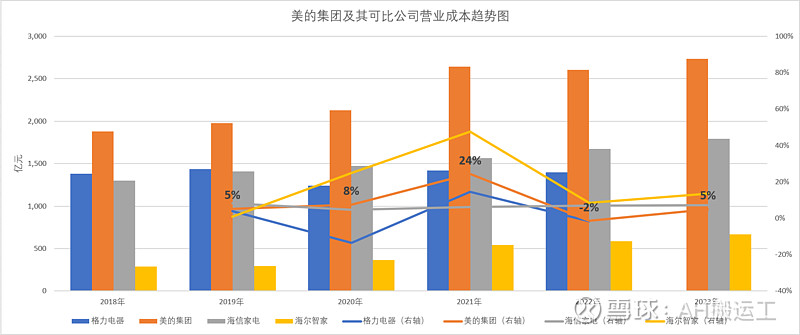

美的集团及其可比公司营业成本趋势图(数据来源:choice)

美的集团及其可比公司净利润趋势图(数据来源:choice)

从纵向上进行分析,美的集团的营业收入同营业成本均是逐年增长的,受疫情影响,2020年美的集团的营业成本以8%增长率超过了营业收入2%增长率,2021年美的集团的营业成本以24%增长率超过了营业收入20%增长率,其余三年期间美的集团的营业收入同比增长率均大于营业成本增长率。随着我国现阶段社会主要矛盾的转变,作为家电行业的“领头羊”———美的集团,不论是为了提升自身的竞争能力,还是促进自身市场占有率的提升,在产品生产方面均应该从满足消费者基本需求向满足消费者的高层次需求转变。

从横向上进行分析,美的集团、格力电器、海尔智家在2018—2023年的营业收入均不断提高,但美的集团营业收入在这五年期间均高于格力电器和海尔智家,美的集团的营业收入在2021年突破了3000亿元大关,而格力电器在这五年期间营业收入尚未突破2000亿元大关,而海尔智家的营业收入则在2019年突破了2000亿元大关。海尔智家的净利润在2018—2023年均低于美的集团和格力电器,美的集团在2018年的净利润低于格力集团。总体上来看,随着美的集团核心技术的不断增强,产品多元化发展道路的优势更加明显,其优势高于格力电器和海尔智家。

美的集团及其可比公司净资产收益率ROE趋势图(数据来源:choice)

净资产收益率ROE方面,美的集团和格力电器的竞争胶着,2023年更是被海尔智家所超越。

美的集团及其可比公司总资产净利率TTM趋势图(数据来源:choice)

总资产净利率TTM方面,美的集团由开始的大幅度落后逐步超越格力电器,但是在2023年被海尔智家所赶超,海尔智家在2020年整合后的优势逐步显现。

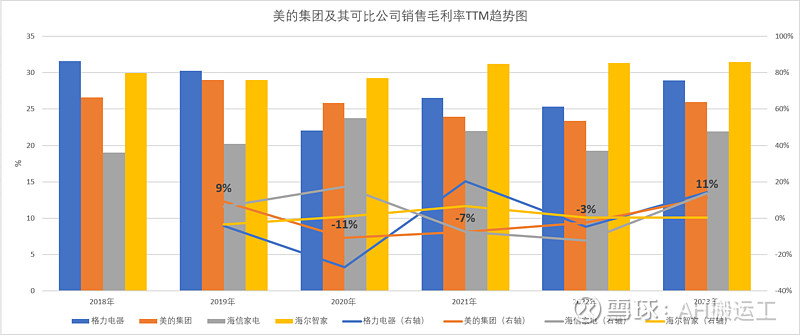

美的集团及其可比公司销售毛利率TTM趋势图(数据来源:choice)

在销售毛利率方面,美的最近四年持续被海尔智家所赶超,海尔智家通过成功运营卡萨帝高端产品,改变了其产品结构,提升整体毛利率。美的虽然也跟进推出高端的COLMO产品,但终归运营时间较短,未能快速形成规模,短期内并未在利润上有所反映,仍需继续探索,扩大高端产品及高毛利产品的占比。

(三)偿债能力分析

美的集团及其可比公司流动比率趋势图(数据来源:choice)

美的集团在2018—2021年的流动比率总体上呈现递增趋势,2023年流动比率比2022年同比降低12%,这表明从短期进行分析,美的集团的偿债能力逐渐增强。

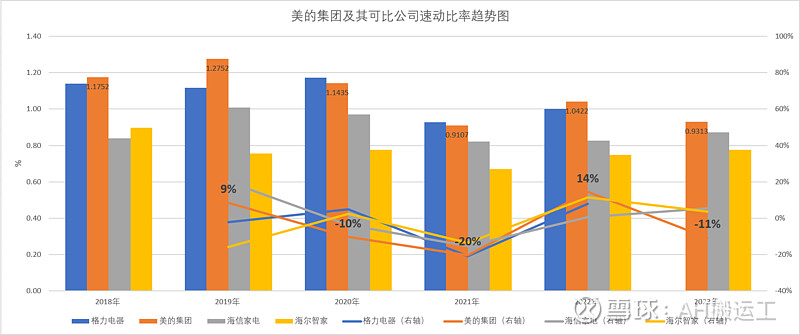

美的集团及其可比公司速动比率趋势图(数据来源:choice)

速动比率的高低能直接反映企业的短期偿债能力强弱,它是对流动比率的补充,并且比流动比率反映得更加直观可信。如果流动比率较高,但流动资产的流动性却很低,则企业的短期偿债能力仍然不高。在流动资产中有价证券一般可以立刻在证券市场上出售,转化为现金,应收帐款,应收票据等项目,可以在短时期内变现,而存货、预付帐款、待摊费用等项目变现时间较长,特别是存货很可能发生积压,滞销、残次、冷背等情况,其流动性较差,因此流动比率较高的企业,并不一定偿还短期债务的能力很强,而速动比率就避免了这种情况的发生。速动比率一般应保持在100%以上。

美的集团及其可比公司流动比率与速动比率比值的趋势图(数据来源:choice)

上市公司资产的安全性应包括两个方面的内容:一是有相对稳定的现金流和流动资产比率;二是短期流动性比较强,不至于影响盈利的稳定性。美的集团2018—2021年流动比率与速动比率比值基本稳定在1.20左右,相对较稳定,处于健康的水平。但是从横向对比来看,海尔智家进几年表现的更优秀,几乎接近教科书推荐的1.5。

美的集团及其可比公司资产负债率的趋势图(数据来源:choice)

从横向上进行分析,美的集团、格力电器、海尔智家的资产负债率均维持在60%以上,但格力电器的资产负债率在这五年期间呈现上升状态,从几乎接近60%上升到70%,可见其负债在资产中所占比重呈上升状态。而海尔智家的资产负债率在这五年期间整体上呈现下降状态,由此可知,负债在其资产中所占的比重降低。美的集团和海尔智家的资产对负债的保障能力高于格力电器。

(四)营运能力分析

美的集团及其可比公司总资产周转率的趋势图(数据来源:choice)

美的集团及其可比公司总资产周转率的趋势图(数据来源:choice)

美的集团及其可比公司总资产周转率的趋势图(数据来源:choice)

从纵向上进行分析可知,美的集团在2018—2023年总资产周转率有较小的下降,表明该公司利用资产进行经营的效率降低。应收账款周转天数先降后升,表明美的集团收回应收账款的能力先提升后恶化,企业资金营运的效率有恶化迹象。而存货周转天数出现增加,这就使得企业流动资金没有发挥出较大的效率、变现能力变差、存货积压严重,进而说明其终端销售情况变差。 从横向上进行分析,海尔智家、美的集团的总资产周率高于格力电器的总资产总率,表明海尔智家与美的集团对资产进行管理所体现出的效率低于格力电器。随着国内外市场的竞争加剧,海尔智家、美的集团、格力电器的存货周转天数都呈现上升趋势,应收账款的周转天数的增加也表明整个行业的回款速度均在降低。

三、结论

通过对上市公司美的集团在2018—2023年的财务报表从横向与纵向两个角度进行分析,选取了美的集团及其可比公司的特殊财务指标、盈利能力、偿债能力、营运能力这四个方面进行了分析,可知美的集团的每股收益、盈利能力、短期偿债能力都处于增长状态,而销售毛利率、营运能力却在制约该公司进一步的发展。美的集团的销售毛利率虽然比格力电器高,但是被海尔智家持续的超越,需要在产品结构上进行突破的优化,持续提升高毛利产品的占比,避免陷入价格战。最后,美的集团的资金营运效率有恶化的趋势,究其原因可能收到近年房地产的增长低迷的影响,需要进一步找到业绩增长的引擎,使得企业在行业向下的背景下能够穿越周期,开展第二增长曲线,使得企业基业长青。