$海尔智家(SH600690)$ $美的集团(SZ000333)$

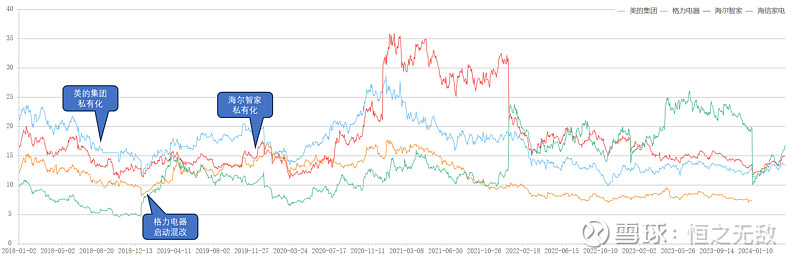

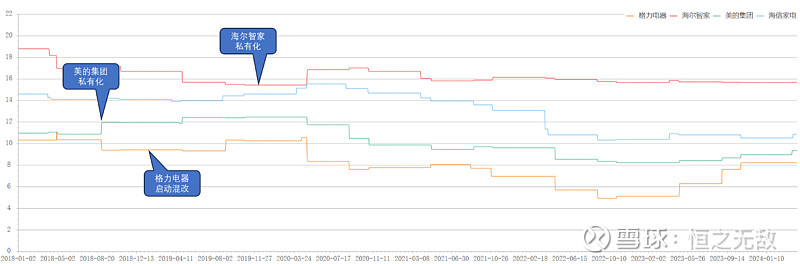

在行业三巨头中,私有化完成前的海尔智家集团股权结构并未给其带来明显的显著优势。美的集团大股东并不持有家电类资产,其激励均通过“美的集团”变现,利益高度统一。而格力在市场估值指标上一直落后,自2019年启动混改后,治理改善预期下估值也提升。 如图3-4所示,自2018年以来家电行业三巨头纷纷发起股权运作事件,在事件完成后对公司的市盈率均有不同程度的提高。在完成本次私有化方案前,海尔智家市盈率已落后于其两个可比公司。

海尔智家及其可比公司PE趋势图

集团发起上市子公司私有化退市事件一般是为了合理配置集团资产,构建能够支撑新目标、新战略的新架构。为了更好地凝聚集团力量,以更精简的公司治理结构、更具协同效应的业务模式与更高的内部资本市场资源配置效率在日益激烈的行业竞争中获得优势,2020年7月海尔集团发布公告称海尔智家拟私有化海尔电器。该事项12月完成,海尔电器从香港联交所退市,成为海尔智家的全资子公司。

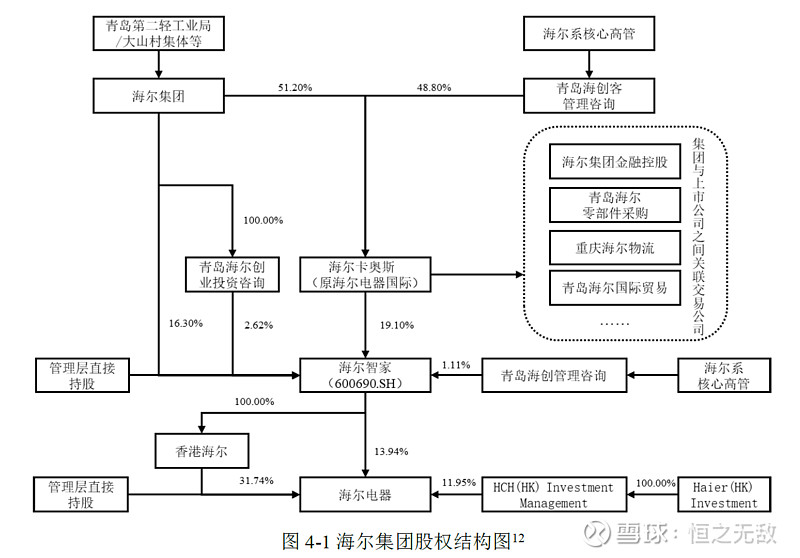

经过近二十年的复杂资本运作后,海尔集团内部遗留下股权结构复杂、双上市平台主业切割不明以及管理体系冗杂等问题,成为推行此次换股私有化相应的历史条件。 如图4-1所示,在私有化完成前海尔集团存在三层股权架构,自上到下分别是海尔集团、海尔智家和海尔电器,其股权结构错综复杂。

在集团层面,海尔卡奥斯是集团的主要持股载体,由海尔集团和海尔系核心高管共同持股,并且持有家电上下游、其他领域资产和其他上市公司三个维度的资产。海尔智家和海尔电器管理层的利益虽与海尔集团绑定,但其一致性却可能因各自为政的管理模式存在不确定性。在A 股层面,海尔智家是主要利益分配平台,由海尔集团、海尔系核心高管和海尔智家管理层共同持股。在H 股层面,海尔电器是主要利益载体,由海尔智家及海尔电器管理层共同持股。复杂的利益分配机制和股权架构给海尔集团的发展带来了阻碍,海尔集团选择发起海尔智家私有化海尔电器私有化行动以整合公司股权架构,调整利益分配机制。

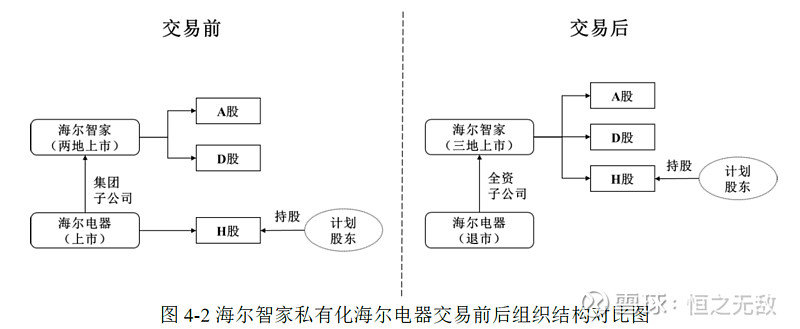

2019年12月16日,海尔智家与海尔电器双方发布公告称,海尔智家正在初步探讨海尔电器私有化的方案。2020年7月31日,海尔智家就私有化事件发布公告 《600690 海尔智家重大资产购买暨关联交易报告书(草案)》(以下简称“草案”),标 志着私有化事件正式启动。海尔智家2020 年12 月23 日,海尔电器私有化事件落定, 该方案实现了三重目的:①海尔电器将从联交所退市,成为海尔智家全资子公司。② 海尔智家将在联交所上市并挂牌交易。③计划股东将成为海尔智家H 股股东。私有化交易前后海尔智家和海尔电器的组织结构如图4-2所示,实现私有化交易后海尔智家将在A股、H股和D股三地上市,而海尔电器将从联交所退市成为海尔智家全资子公司。

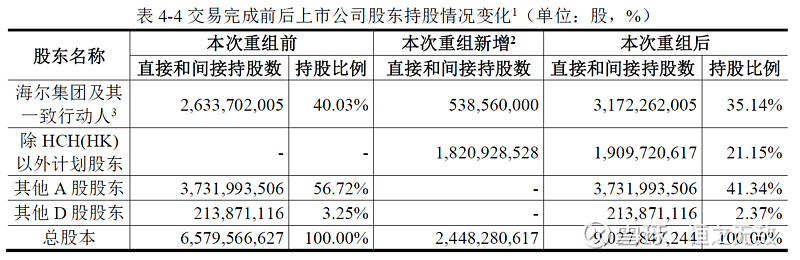

根据海尔智家私有化方案,计划股东交易对价包括:①按换股比例1:1。60获得海尔智家新发行的H 股股份;②按每股1.95港元支付的现金。可交换债券持有人在行使换股权后,可按每1,000,000港元本金的债券换取31,894.1813股海尔电器股份。本次发行 H 股股份共2,448,279,814股,交易完成前后上市公司股东持股情况如表4-4所示:

海尔智家发起私有化的选择是历史发展沿革和行业发展要求共同作用的结果。由于集团发展中形成的股权架构与当下家电行业的竞争要求并不适配,出于战略转型的需要,海尔智家发起了此次私有化事件,以期改善经营活动、筹资活动、筹资活动中现存的问题。在经营活动方面,资本运作中心在集团内部的迁移使得海尔智家和海尔电器在业务条线上分割无序,存在复杂密切的关联交易往来,不仅导致了较高占比的销售费用和管理成本,更割裂了原本完整连贯的生产销售条线。 在筹资活动中,多个上市公司主体的利益变现平台使得集团内部利益没能实现统一,可能引致各自为政的管理体系并产生不可避免的利益冲突。较为复杂的股权架构和多平台实现利益分红增加了投资者对海尔集团的研究成本且提高了投资者对海尔集团利益分配机制的担忧,表现落后于行业可比公司和平均水平的少数股东权益类指标也降低了海尔智家对于市场潜在投资者的吸引力。同时,双上市公司的监管要求成为了资金在两个企业间自由流动的隔离墙,使得优序融资理论无法在海尔智家内部发挥效应。 在投资活动中,二者在集团内的定位不同导致二者的投资机会和资本流向所呈现出的态势也不相同。海尔智家有用良好的投资机会,且资本支出持续流向海尔智家;海尔电器投资机会相对较弱,且资本支出持续流出海尔智家。这就说明海尔智家和海尔电器的投资机会和资本支出是相辅相成的,而上市公司的监管限制不利于其互补结合。 因此,综合上述四个视角出发的现存问题,海尔智家决定通过发起私有化予以解决,合并业务条线以获得经营协同效应,优化股权结构以统一利益分配平台,取消监管限制以高效配置资源。三大活动现存问题的改善能够提高海尔集团的经营能力、筹资能力和投资能力,提升公司价值,助力集团战略的实现。

2019年,市场上已有消息称海尔智家将通过换股方式私有化海尔电器,海尔智家曾就相关消息做出澄清。2020年7月31日,海尔智家就此次私有化事件发布公告草案,标志着私有化事件正式启动。本文选择海尔智家首次发布此交易报告书为研究事件,事件日设置为复牌日2020年8月3日。

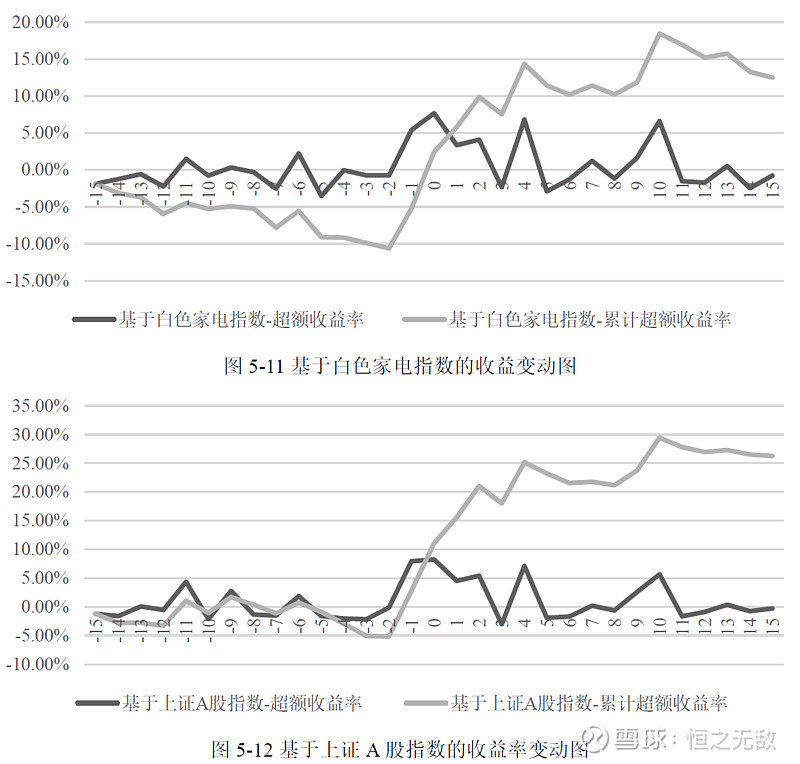

图5-11 为基于白色家电指数的AR 和CAR,图5-12 为基于上证A 股指数的AR 和CAR。正如过去的经验证据表示私有化事件将带来股价溢价(Renneboog et al.,2006),海尔智家私有化海尔电器事件在公告日当日获得了正的超额收益。

分析AR 可知,无论是基于白色家电指数还是基于上证A 股指数,海尔智家的AR均在事件日当天达到窗口期内的最大值,分别为7.67%和8.25%。而且在窗口期为-1的时间节点也就是2020年7月29日,相较于窗口期[-15,-14]的AR,7月29日当日的AR 均已大幅提升并转正,说明即将公告私有化事件的消息可能提前泄露,被市场提前捕获。分析CAR 可知,以窗口期为0的时间节点为界,CAR 走势差异显著。无论是基于白色家电指数还是基于上证A 股指数,窗口期[-15,0]显著低于[0,15]的CAR 走势。尤其基于白色家电指数的走势图,以时间节点0为分界线,前15个交易日CAR 均为负,后15个交易日CAR 大幅提升且均为正数。从海尔智家的短期市场绩效走势可以分析得知,公布私有化方案这一事件对海尔智家的市场表现短期内均呈利好作用,利好影响最显著的日期为事件公布当日。市场对该事件表现出较高的关注度与较积极的态度,说明海尔智家换股私有化海尔电器对海尔集团具有积极意义,将带来提升企业价值的良好预期,短期内股价走势表现强劲。

海尔智家期间销售费用/营业总收入(TTM)走势图

海尔智家和海尔电器的重复的分销渠道得以合并。通常来说,通过内部资本市场共享销售渠道能提高内部资本市场效率,而内部资本市场效率的提高会减少企业业务活动的经营支出额,从而在集团层面节约成本。但从实际的销售费用占比来看,并没有产生预期的影响。

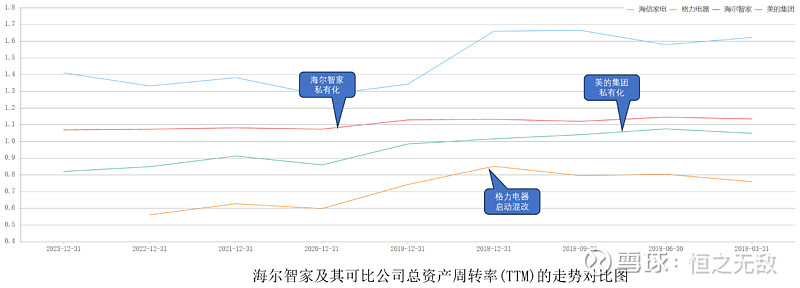

海尔智家及其可比公司2015-2021Q3 总资产周转率的走势对比图

受家电行业影响,2018年开始海尔智家及其可比公司的总资产周转率均处于下降态势。而2020年当年海尔智家总资产周转率下降平稳,符合行业走势;2020年之后并没有对总资产周转率产生预想中的影响。

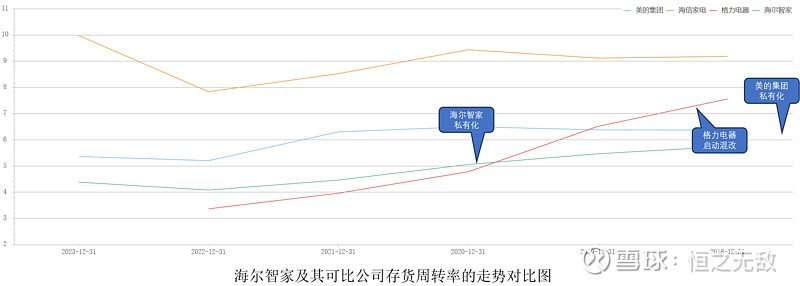

海尔智家及其可比公司存货周转率的走势对比图

2020年海尔智家的存货周转率虽然仍处于下降态势,但自2020年开始海尔智家的存货周转率从2016-2019年度的第四名超越格力电器成为第三名。

本次私有化完成后,海尔集团高层、海尔智家高层和海尔电器高层的分红利益和资本增值实现均统一至海尔智家平台,增加了海尔智家回报股东的能力,减少了可能存在的利益冲突。海尔智家在交易报告书提及,私有化完成后将把三年内分红率的目标设置为40%。这也表明了海尔智家的统一平台后增强分红能力的决心。

总结

在发起私有化前,多上市平台集团需要结合内外部环境判断发起集团内部私有化的可行性。私有化通常在两类情况下能够创造较大的价值溢价:一是业务架构分割不合理导致了经营效率、管理效率和决策效率的缺失,二是集团内存在多个利益变现平台,股东与管理层等各方利益无法统一,影响内部资本市场效率。在决定发起私有化后,集团需深入梳理公司股权架构发展沿革,选用合适的方案进行公司架构治理。站在集团角度,评判并计算私有化在业务结构、盈利模式以及公司治理等角度为双方公司所创造的协同效应与所产生的价值溢价。随后,要制定合理的利益分配机制,使被私有化的子公司中小股东能够通过持有合并主体的股份继续间接持有原公司的股份,分摊此次溢价。概括而言,集团需要做到:一是能“做大蛋糕”创造协同效应,重新优化经营模式在集团整体层面创造价值溢价;二是能“分好蛋糕”统一利益平台,对公司股权架构做“减法”,统一各利益主体的资本变现平台,将协同效应所创造的价值溢价通过优化后的股权架构予以分配。在发起私有化后,集团需持续关注私有化完成后的整合进程,充分调配集团内资源,完善公司内部治理,注重业务之间的协同发展,充分发挥私有化事件带来的发展机会。