先说说卖方评级

卖方评级内容由三部分构成:客观信息、逻辑和观点。一位卖方分析师都要覆盖很多公司多个行业,受限于时间精力,几乎绝大多数时候,卖方报告仅能够提供少部分客观信息,这已经不错,但肯定不全面,甚至信息搜寻都是“有选择的”,因为卖方并不负责“求真”;其次是逻辑未必准确,常见的问题是弄错了“因果和相关关系”,还有就是逻辑不全面,甚至没抓住重点,原因也是研究的非常有限;最后是结论,也就是一些基于计算的数字,看似精确实则非常不靠谱,不靠谱程度并不比一个散户按计算器好多少,但上述过程会通过高大上的title、包装精美的报告格式、煞有介事的路演套路等让非专业领域的人“不明觉厉”。

你可能不敢相信,这些看似高大上的投行给出的评级,可能仅仅来自于一名分析师听了电话会后按照自己的偏好把几个随便一拍脑袋的数字填进EXCEL表里自动计算得出结果,配套几句看似煞有其事的分析,而这种分析大多数时候都是“基于短期数据的线性外推”,实际上这位分析师可能都没走出办公室调研过公司,更别提亲自了解公司的产品,以及全面理解公司,特别是经营基本面长期缓慢的变化了。

过去几个月,某EV不断贴出卖方对小鹏的不利评级,而实际上从去年12月至今,小鹏的卖方评级有很多,具体如下:

那为什么某“不吹不黑不跟风,用数据理性分析”的EV就只贴一部分呢,是交银国际之类的更专业还是没看到呢?但凡看过各家完整报告就会知道,其实不论是买入评级还是沽出评级,各家的专业性半斤八两,外资投行也并没有比国内投行更专业。当然,这些报告评级的背后确实可能存在一些不便讲的其他方面。

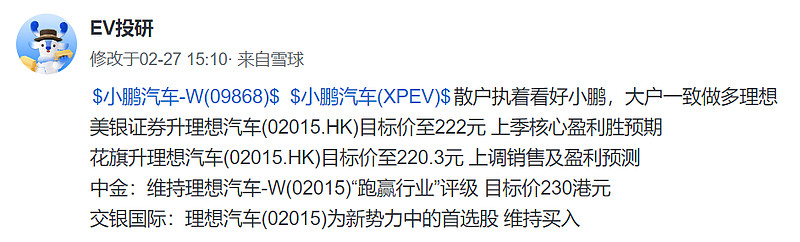

同理,看一下理想汽车12月以来的卖方评级情况,具体如下:

可以看到,基本一致的买入评级且大部分目标价超200港币,特别是在2月26日理想汽车财报电话会后很多卖方都开始上调目标价,原因很简单,理想汽车2023Q4财报超预期,业绩靓丽,于是分析师们根据最新的数据增速结合管理层给的豪言壮语大胆拍脑袋上调模型数据,接着自动计算出一个精确的结果写到报告里,结果从3月1日MEGA发布以来理想汽车的情况大家都知道了。

顺带说一句,MEGA的失败对于理想汽车而言绝不是一款车失败,绝不是将销量从80万向下调一些的事。MEGA的失败直接证伪了“理想汽车过去的成功是由其引以为傲的组织体系带来的”。很多人因为看到李想发文反省MEGA失败的原因,从而认同理想汽车纠错能力很强,实际上MEGA之所以变成如今这种情况,跟L系列的成功本质上“盈亏同源”,洽洽充分说明理想汽车不具备超高速变化的智能汽车时代最重要的组织体系化纠错能力,理想汽车依赖的是“李想本人的纠错能力”。MEGA带给理想汽车的负面影响才刚刚开始。

再说说减持的事

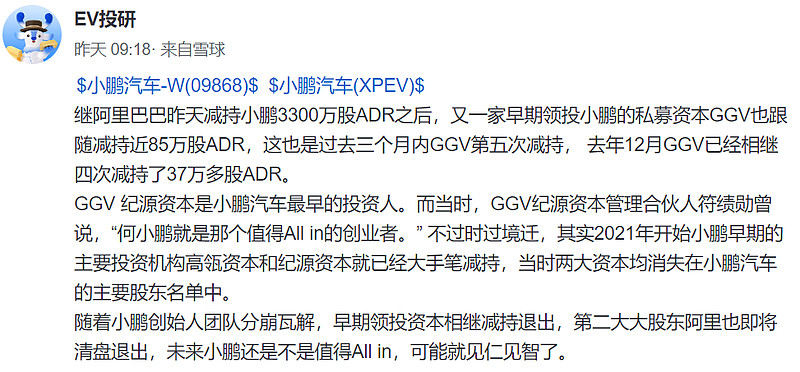

阿里巴巴减持小鹏是早已公开的消息,大概率后续仍会减持,对于小鹏汽车来说这么重量级的股东减持肯定是不利因素,会对股价短期造成打压。那么阿里巴巴的操作对其他投资者有多大“指导意义”呢,除非你提前知道消息,否则几乎没有意义。阿里巴巴的减持一方面是基于自身回归主业经营考虑,并非基于小鹏汽车是否有长期投资价值考虑;另一方面阿里巴巴的买入和卖出是前后跨越很年多做出的极其低频决策,投资的条件基础都不一样。反过来说,著名企业、机构、明星基金经理买入某个股票又有多大“指导意义”呢?

至于GGV的减持,那就更常规了,VC基金投资非上市企业上市后都会按计划减持,因为VC基金有存续期限,必须退出,这跟看不看好公司未来发展基本没关系,各自挣各自的钱而已。高瓴资本就不去说了,简单查查就知道在二级市场的各种表现了。还有管理层的减持,因为没有人不知道,小鹏汽车真正的核心管理层是何小鹏和王凤英吧,所有新势力创始人中应该只有何小鹏增持过自己公司的股票,增持价格13美金左右。(这个新闻某专业EV就看不到了是吧)

“小鹏创始人团队分崩瓦解”?这种表述难道不是你口中所谓的“财经媒体”不顾事实颠倒黑白的写法?两位联合创始人都是因为“能力不够”而友好协商离开的,其他一些高管大部分属于公司主动“优胜劣汰”。新引进的管理层直接被“无视”?从初代G9失利以后,何小鹏全面回归小鹏汽车,从过去花部分精力变成全部精力用于搞好小鹏汽车,并且在很短的时间内,完成了“翻天覆地”的组织变革;加上王凤英来了以后不断“添砖加瓦”,组织基石越来越深厚,只是这些根本性的基础能力积累需要一点时间显现,而这才是真正更重要的“基本面”内容,短期销量数据看似及时实际上已经滞后,一点也不前瞻。

关于23年Q4财报业绩会及数据展望

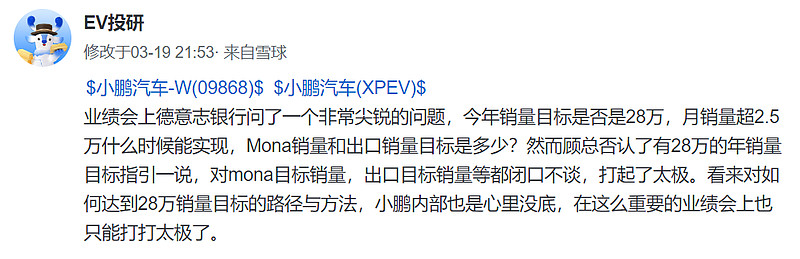

业绩会上德意志问的问题非常“常规”,正常机构都会问,一点也不“尖锐”,因为管理层没有正面回答,所以就被认为“闭口不谈,打起了太极”?,并且还能推导出管理层也不知道如何达到销量的目标和路径?不是每家公司都会给具体指引,管理层可以结合实际情况来选择披露口径以及是否给出具体指引,公司内部也一定布置了目标和工作计划,只是未必一定要给外界具体披露细节。过度关注高频数据真的都是好事么?按照每周发布销量数据炒股就是“基本面”了?就是“前瞻”了?

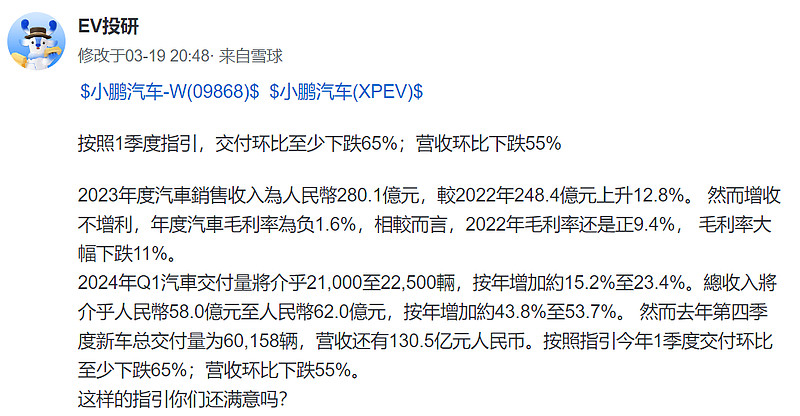

除少数企业,今年一季度环比大幅下跌是行业普遍情况,淡旺季交替,真正的问题是小鹏相比同行销量下跌更多,多了大概10-20%。原因也是多方面,管理层也在努力挽回销量。另外,如果Q4存在部分压库需在一季度消化,那是不是可能一季度销量被低估了?当然,这些现在已经不重要,股价里都反应过了。

小鹏汽车23Q4财报和一季度交付表现有没有亮点呢?显然是有不少,但是对于一个“不吹不黑的人”应该是看不到的。

举例说明所谓的“不吹不黑”

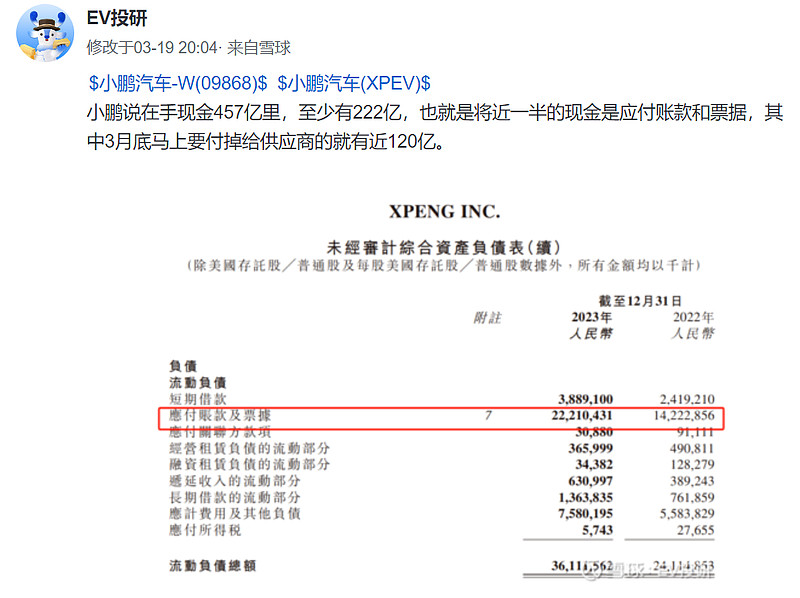

大额应付账款说明产业链地位强,能够占用上下游资金运营,这种优势随着经营规模扩大将会变得更强。这位专业EV特别强调,3月底马上要付给供应商的就有120亿,意思是暗示马上就有少掉120亿现金变成300多亿现金了么?暗示管理层人为拉高现金数据做的虚高报表?我弱弱的问一句,有没有可能24Q1也会收到现金?有没有可能小鹏卖车也是能收钱的?

看看这些“专业”观点

这段话看似很专业,挺唬人,逐一来看看:

1.小鹏汽车并不是目前车企股票中最高换手率的,只能说相对较高,但换手率处于合理、健康范畴,且股票市场流动性很重要,流动性好是好事;也说明公司被市场广泛关注,说明公司不是“一无是处”。

2.高科技创业公司企业家&管理层所谓的“画饼”能力极其重要,是必须具备的核心能力,不明白这一点的只能说是层次不够。但凡对小鹏汽车足够了解的都知道,何小鹏为首的小鹏汽车核心团队在画饼这方面算是非常克制,何小鹏为人正直、善良,有格局、有情怀,当然能力也极为出众,中国有几个人能够做成两家高知名度的企业?键盘侠们根本不会自知。造车之难,常人根本无法体会。因此,造车过程中很多事没做到,做的不好才是正常的,每家还在牌桌上的车企都会遭遇各种困境,暂时处境好一些车企也得居安思危,危机随时会来。

3.你确定小鹏“每每在业绩会前都会邀请各机构实地调研发布增持研报”吗?知道财报前公司需要静默都是拒绝调研的吗?各家机构去调研就能按小鹏汽车的意见发布增持评价了?公司在规则允许的范围内,向投资人“推荐”自己公司,难道不是资本市场相关团队的本职工作吗?难道要让团队跟你一样用你这种“不吹不黑”的方式来讲?

1.业绩会前制造利多是公司资本市场团队的本职工作,大众汽车联合采购确实对公司帮助巨大,飞行汽车实际上小鹏没有享受到任何炒作利好并不是A股那样,MONA新品牌的正常宣发节奏被你说成刻意包装,似乎这一切都是假的一样。

2.24Q1的淡季非常淡,三月份观望情绪很重,这其中有很多宏观和行业的原因,并非全是小鹏自身问题,请问除了特斯拉哪家车企不在大幅促销?小鹏一二月份销量更弱一些其中有一部分原因也是没有跟进大额促销,如今只是跟随竞争对手打价格战。至于说周销量暴涨是来自各地新一轮地补,请问这地补是只针对小鹏汽车一家还是咋滴?其他公司可以促销,可以享受地补来提升销量,小鹏汽车靠这个就是“人为制造”?连截止日期放在周日这么正常人的方式也能被你这样“不吹不黑”?

“不吹不黑,理性分析”后,原来是强烈看好理想

2月26日理想23Q4业绩会,李想在会前会后“指点江山”,就差把心里认为的“在座的都是垃圾”直接说出来,此时此刻全市场对理想的看好到达一致的巅峰,上面有各大卖方给出的评级和目标价截图。某专业EV在几个月孜孜不倦的“不吹不黑”小鹏的过程中,精准的展现他理性分析后的结论,原来是看好理想汽车。

希望你是知行合一,在2月那么看好的时点把仓位加满做多理想,同时做空小鹏汽车。

以上,有空随便说两句罢了。欢迎有心人士随意转帖至富途牛牛,无需注明出处。