两个票行业都比较传统,PE水平都不高。中房是个进展特别纠结的,虽然从临近二次反馈回复的时段底位起来30%,但从年初的重组草案发布起至今的价格区间就在7元附近,并没有太大变化,希望它能走出新界泵业上会期间的形态。

600248 延长化建

吸收合并陕建股份,作价85.187117亿,发行价为3.84元,并募集配套资金不超过21.296779亿。上市公司主营业务为工程承包,业务范围涵盖石油、化工、工业民用建筑、天然气、油气储运、长输油气管道、大型设备吊装及运输、钢结构、无损检测等多个领域,标的公司陕建股份的主营业务包括建筑施工业务和与建筑主业相配套的建筑安装等业务,其中建筑施工业务覆盖了房屋建筑工程施工、市政工程、公路工程等多个领域。完成后总股本为31.36367177亿股,4.2元的价格对应2020年合并估计15亿的利润PE为8.78。

600890 中房股份

与忠旺集团资产置换,差额303亿股份对价,发行价为6.16元,完成后总股本为54.98亿。业绩承诺为2020年—2023年扣非归母净利不低于20亿、28亿、32亿、34亿,2020年的业绩承诺应该是考虑了疫情的影响。7元的价格对应稳定后30亿左右的利润PE为12.83。主营业务变为生产工业铝挤压型材、铝合金模板及其他相关产品。

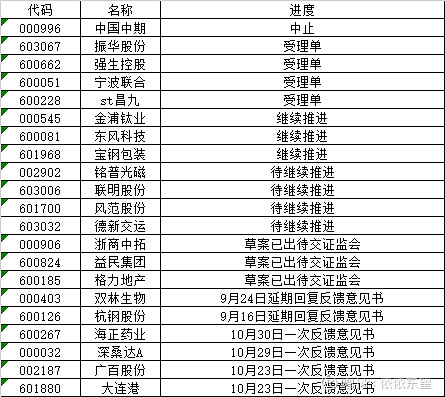

还有两家即将回复,杭钢和双林,杭钢可能周日晚就有公告,否则就超期了。

600126 杭钢股份 9月16日延期回复反馈意见书

注入一些商贸资产,作价31.150598亿,其中8.612589亿现金对价,其余股份对价,发行价为5.61元,业绩承诺为2021年—2023年净利不低于2.5145亿、2.5935亿、2.67556亿。重组前,上市公司主要业务包括钢铁及其压延产品的生产和销售、部分原燃材料和钢材的贸易、环保业务等。通过本次重组,上市公司将新增以钢材、金属品、冶金炉料等贸易业务为主的金属品及原燃材料贸易板块。完成后总股本为37.7894亿股,6元的价格对应2020年估计10亿的利润PE为22.68。

时间线上的重点参与标的,重组本身并不能体现杭钢所属热点,这个年初新基建方向IDC领域的热票,从4.5到11,走出2.4倍,如今回落至6元,与之类似的沙钢股份,当时从6元到15,幅度类似,如今维持在15。关于杭钢、天猫、IDC、杭州、联合国等关键字的新闻早已铺天盖地,在这里就不多写了,自己有时候看新闻有一种文盲的感觉。这里想说的是杭钢自身还是菲达环保重组的资产出售方,那个重组还在待草案阶段,不知道资产定价几何,其实环保资产也能大致估计出个定价,奈何现在太懒了,不想去看了,只想着等草案发布。自己买起来先,公告的时点都要来了。

000403 双林生物 9月24日延期回复反馈意见书

30余亿谋求全控派斯菲科,发行价为31.47元,并募集配套资金不超过16亿,业绩承诺为2020年—2023年扣非净利不低于0.75亿、1.2亿、1.8亿、2.2亿。标的公司和上市公司同属血液制品行业。完成后总股本为2.36637217亿股,70元的价格对应2021年合并3亿利润PE为55.21。(未除权)

这个的截止时间比杭钢晚八天,也就是下周附近了,只是有个除权除息的调整,到时更改一下,现在这个粗看好像还有错误,股本好像当时记错了,好迷,等回复了再仔细看看估值情况吧,要是下周飞走了,那就飞走吧。

待上会的企业越来越少了,上会这个事儿可能在明年科创两周年的时候就没有了,倒推到主板,全面注册制。

至于注册制那边的重组,半年报后进展明显加快了。发现个小事,那边的小额快速官网并不体现,到现在都没看到当升的信息。那边近来就多了个红相,创业板的票因为20%幅度,价格都走的很高,即使重组后的估值,也很高,等到全面注册后,应该还会有个资金搬家的过程。

记录三个事件:

1、大选。

大概结果,如果差距很大,一周左右现任收拾走人给新人电话贺电。如果差距不大,重新计票加上打打官司,一个月左右现任收拾走人给新人电话贺电。据说有点儿类似2000年大选时的情景。现任与其说是输给新人,不如说是输给新冠。

2、蚂蚁暂缓。

10月24日的演讲——10月底黄老的19年演讲30亿到3000亿——11月2日的约谈——约谈后暂缓上市——缴款退费。中间还有官媒鸡汤文的图片影射。

演讲之前已经同意注册了,突然这么大的变故是早有预谋?那之前也太戏精了,还是认为有贵人对24日的那份春风得意不满,然后机关那种去皮见骨的路子开始走起,远期挖坟,培植舆论风向,然后行政介入,最后咔嚓。

有没有转机?纳入监管提高资本金+降低利率普惠实体从而获取一线生机?只能待时间了。

3、一年一度的ST岁月

两市203家ST类A股,其中121家戴星,先附上上证星与不星的区别。

每个都有每个的故事,就自己最近看的若干,总结下一些路径玩法,给个年前翻倍的机会,这里面的并购重组、信披调查、摘星摘帽申请、资产出售纾困,都透着人民币的味道。

*ST美讯和*ST宏图,都是叱诧风云的大佬,都往事不堪回首,一个积极施救曙光已现,一个毫无消息。美讯非公开发行的时候只是将资产转正,还是亏损的,还是要暂停上市的,紧接着一个资产出售,即将把公司打造成净资产5.5亿附近、股本3.2亿附近,20年利润1亿附近的上市公司,而所售房屋资产居然是子公司9月份的一份实物资产出资增资。一切达成,在21年1月15日的业绩预告将这一切定音之际,股价有在十元的可能。那宏图这种呢?留给它的时间只有两个月了。

*ST江特和*ST经开,相同的模样,不同的原因,不同的结果。江特摘星,经开全摘。命系碳酸锂价格的*ST江特,号称3万吨的产能,但从碳酸锂业务营收看,半年时销量仅有3000多吨,考虑疫情影响,全年有希望上万吨。如果年报时期扣非归母净利也能为正,就能做到全摘,三季报看着难度有些大,公司的财务状况也是看着累,大概也就是摘个星。经开是因为担保问题,已经全部解决,批评来了后公司态度非常端正,主营收入利润都符合全摘条件。

ST游久和ST安泰,江特的平行时空。明天系的游久周家走向前台,周五的警示函是广告还是监管露头就打的征兆,要看周一的走势来确定,不过股民的诉求未成立算是加分项。此外“最贵婚礼”故事的主角刘、代二人可能要减持4000多万股来应对(2020)浙民终587号判决书的执行。至于公司基本面,没见过这么有意思的了,无负债、无营收企业,所以帽子还要继续戴着,而安泰明年必摘。

整个帖子的评论里记着今后看的各色同类票的情形,收官这个厉害的2020。