$*ST高升(SZ000971)$ $ST板块(BK0400)$

主营业务,以IDC互联网数据中心,CDN内容分发网络,APM应用性能管理为主的互联网基础云服务。

员工567人,股东1.8万户,2023年营收超5亿。

带帽原因:

1、2023年度经审计的期末净资产为负值。

2、公司最近三个会计年度扣除非经常性损益前后净利润孰低者均为负值,且最近一年审计报告显示公司持续经营能力存在不确定性的情形。

3、截至本公告披露日,原实控人违规担保及非经营性资金占用的本息余额约为 14,285.13万元,其中违规担保余额 5,290.50万元,非经营性资金占用8,994.63万元。

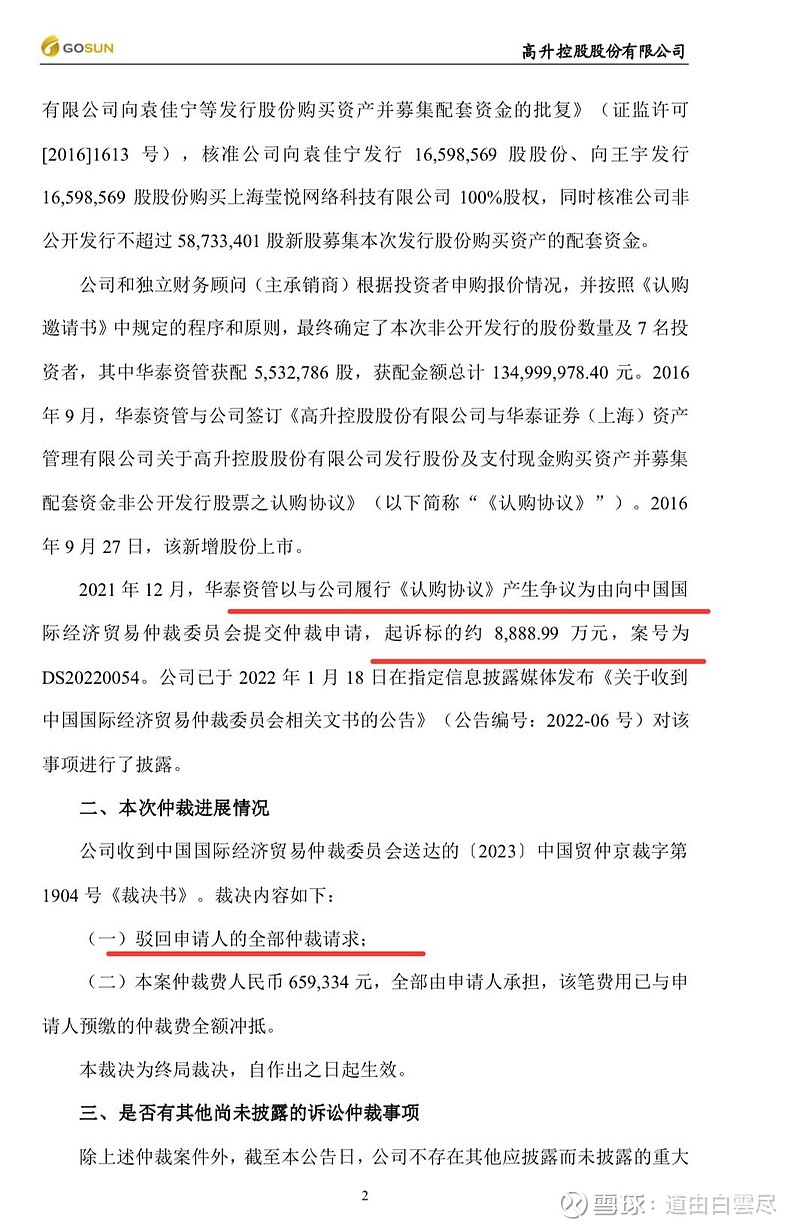

一切要从蓝鼎科技收购高升科技开始说起

2015年11月12日,公司完成收购高升科技100%股权,并由蓝鼎科技更名为高升控股。

2015年12月

高升控股拟支付现金及发行股份购买袁佳宁,王宇的莹悦网络100%的股权,交易对价11.5亿元。

2016年6月

该重大资产重组获批

17年12月

再次拟发行股份及支付现金购买华麒通讯99.997%股权,交易对价9.19亿元

18年4月13日

该重大资产重组事项获批通过。

18年8月

实控人对公司资金占用问题初步显现

随后,18年9月27日

证监会对高升控股立案调查

18年10月25日

公司继续拓展云数据版图,收购科云数据,科云置业100%股权,交易对价4亿元。

19年4月

因涉及众多违规担保,公司被财报被出具无法表示意见。

19年7月

公司第二大股东蓝鼎实业资不抵债被申请破产重整,公司第一大股东宇驰瑞德和第二大股东蓝鼎实业为同一实控人。

随后第一大股东进入破产清算程序,所持有的高升控股股权被强制拍卖

2019年10月17日

立案调查结案,公司收到行政处罚事先告知书,内容主要为各种违规担保。

2020年4月29日

立案正式处罚后,公司对前期会计差错更正。

2020年4月29日

天津百若克医药生物技术有限公司通过拍卖获得15.02%股权,变成公司第一大股东,获得高升控股实控人。

百若克拿到公司控制权后,发现公司违规担保问题严重,居然有惊人的20亿违规担保,于是开始不停打官司,不得佩服天津百若克实控人张岱打官司的能力,堪比南山必胜客。以下是他的战绩

除了打官司判定公司无责以外,张岱还自掏腰包花了1亿多购买违规担保的债权对公司进行豁免。

截止到2024年4月30日

张岱已将21.5亿的违规担保逐渐化解到只剩1.4亿,这么努力的新实控人,难道不值得买100股支持一下吗?![]()

同时,根据最近一期的2023年年报显示,高升的客户和供应商全部大有来头,华为,腾讯,阿里,电信,联通欢聚一堂。

2023年公司股价接近面值区间的时候,大股东就抛出了一个增持计划,求生欲直接拉满,可是苦无兜里没钱,看到股价上去了就没有继续增持了。很多人嘲笑他假增持,这么努力的大股东你还嘲笑他合适吗?

总结

优点

一,由于前期大股东违规担保已被立案且结案,新大股东忙着全国各地打官司,前期会计差错更正也已经做过,可以说完全没有被再次立案的风险。

二,公司处于高景气度热门行业,营收常年5亿+,公司的困境完全只是受原大股东违规担保拖累,虎落平阳被犬欺。

三,公司的违规担保占用问题是原实控人的违规担保,属于新规豁免项,完全没有占用退市情形风险。

四,新实控人张岱保壳意愿强烈,至今仍在努力,完全不同意其他躺平的公司,公司净资产为负,且属于面退危险区,这会加速大股东进行保壳。必要时期可能稀释股权引入战投保住上市公司低位,不排除有重整可能。

五,张岱把原实控人的违规担保从21.5亿一个官司一个官司打到了1.4亿,万里长征都走到最后一步了,完全没有理由放弃。

六,公司前期的收购不同于其他公司的收购,每个收购标的均在发挥光和热,不同于某些公司的收购,完全就是毒资产

缺点

每天打顶格也买不了多少,如果你身边有单身女性,给我介绍一下,我需要更多的账号![]()