前文传送门:二类电商小龙头"吉宏股份"的竞争对手是谁?

要点

1)收入:跨境电商最重要 广告代理在收缩 包装业务毛利少

2)费用:广告费用是订单的来源

3)现金流:现金牛 关注应收

4)风险:业务难以观测

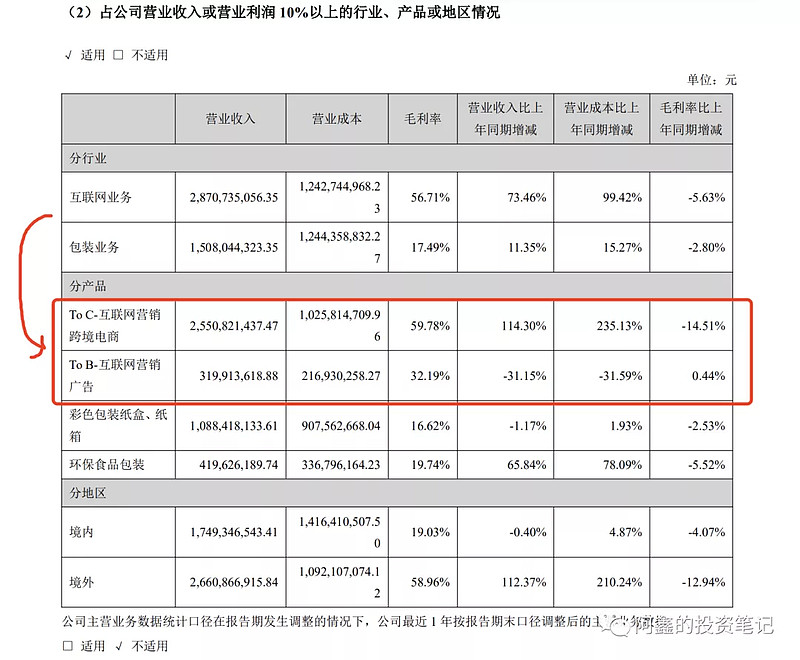

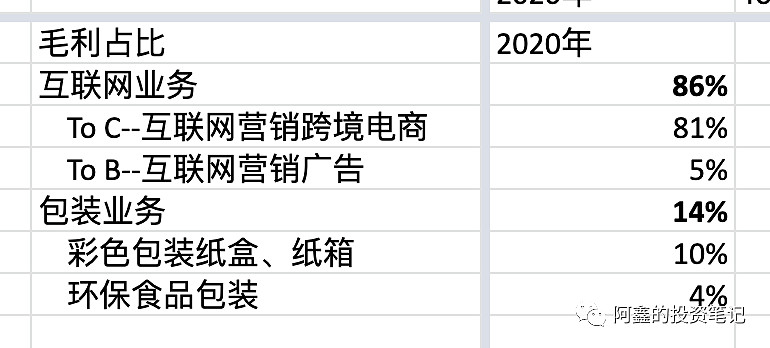

一. 收入来源:跨境电商最重要 广告代理在收缩 包装业务毛利少

1. 跨境电商业务

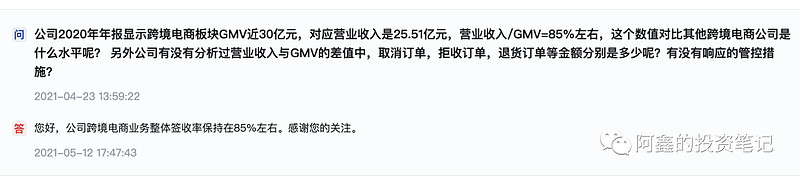

收入:排除未签收的GMV即是收入 签收率约85%

二类电商普遍采用货到付款模式,客户下订单后由公司委托物流公司将商品配送交付予客户且客户签收时确认收入。相比于提前付款的一类电商,用户通过二类电商购买时候拒签的可能性更大一些。

排除未签收的订单,签收订单的GMV基本上就等于收入。因此优秀的二类电商会有比较高的签收率,吉宏目前大约是85%。

营业成本:主要是商品采购成本+运费

商品采购成本:吉宏不自己生产产品,所卖产品多数是从1688批发的,营业成本很大一部分是商品采购费用。参考之前的营业成本,售价100元的商品采购价大约是20-30元。

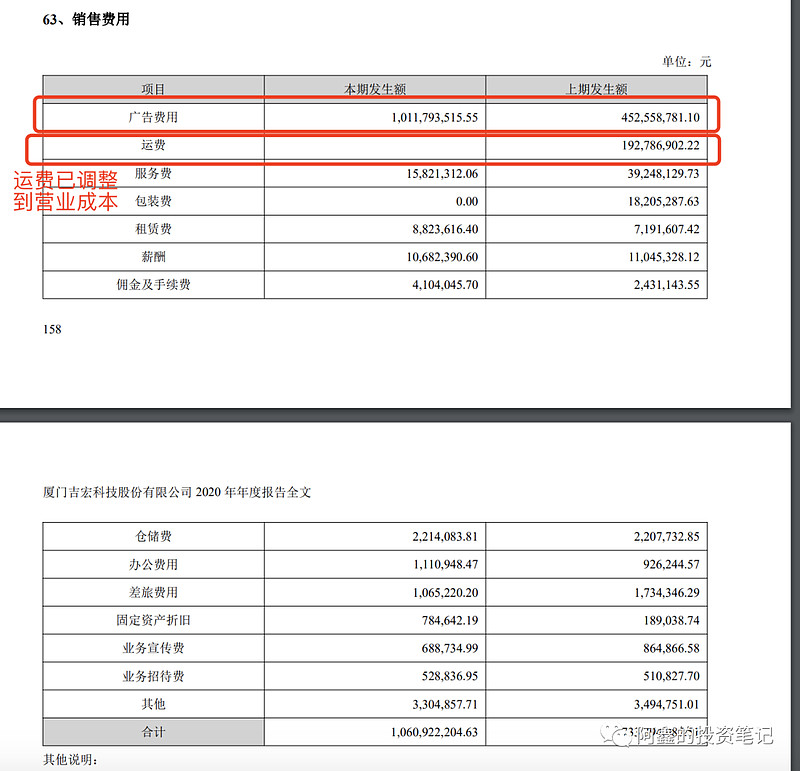

运费:因为吉宏主要是做跨境业务的,订单来自东南亚、东北亚等地的客户,商品从国内采购完成之后运输过去,长距离运输因此运费是一项重要的费用。在2020年之前,运费计入销售费用,但在2020年财报实行新收入准则之后,运费就从销售费用计入到营业成本中了,这也是毛利率降低的一个原因。100元商品的运费大约需要20元左右。

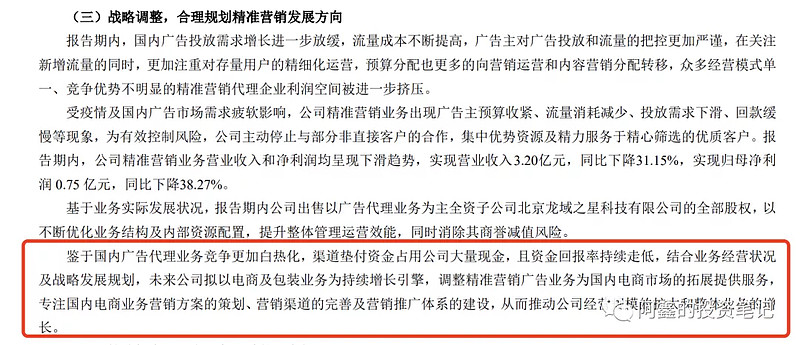

2. 移动互联网业务(广告代理)

考虑到公司在主动收缩广告代理业务,我就不着墨在广告代理业务上了。关于广告代理行业可以看我的前文(关注公众号『阿鑫的投资笔记』回复"广告代理")

3. 包装业务

包装业务毛利贡献仅占10~20%,也略过不聊了。

二. 费用:广告费用是订单的来源

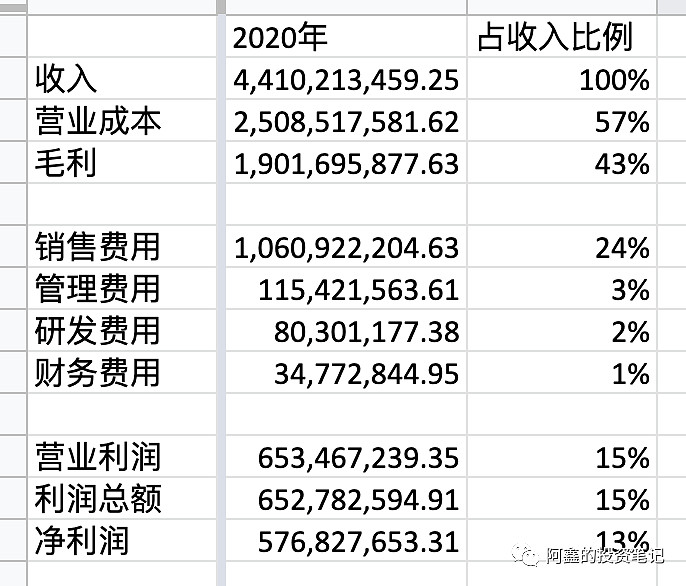

几项费用中,只有销售费用占比比较高,管理费用和研发费用占比都太小了。重点要看销售费用。

在2020年报之后,运费就被从销售费用中调整到了营业成本(见上方),2020年财报之后销售费用基本上都是广告费用。

吉宏的主要是二类电商业务,基本上订单来源主要是靠在Facebook等平台进行广告投放。依据往年的财报,广告费用占营业收入的40%左右。也就是说,吉宏卖出100元的商品,其中有40元是交给Facebook等广告媒体作为广告费用的。

高毛利+高销售费用是二类电商的一个财务特性。在信息流中刷到即购买,没有办法像在淘宝上购物一样关注店铺,也就没有办法复购。基本上每一个订单都要靠投放广告获得。这个模式的好处是买家无法比价,因此可以定价定的很高的,因此二类电商普遍加价倍数是比较高的,按成本价翻2-3倍都很正常。

销售费用高不是坏事,是二类电商的商业特性带来的。不过能控制广告费用的比例,就是很重要的一个护城河了。电商广告中通常用ROAS通常来衡量,算法是收入/广告费用,反过来就是广告费用占收入的比例。吉宏最新的ROAS是大约是2.5,业界通常在2-4,吉宏算是在正常区间之内,而且还有优化空间。

当然考虑到公司也在发展一类电商业务(在亚马逊、速卖通等平台上开店),财务模型后面也有变化的可能:毛利率更低但销售费用率也更低。

另外公司也在发展SaaS业务,通常电商SaaS的增长也依靠销售分成,因此我预计随着SaaS业务的发展,销售费用会更上一个台阶。

三. 现金流 - 和利润匹配 不需要再投资

公司的利润表很简单,考虑到跨境电商是轻资产业务,公司值钱的东西(人才、电商运营经验)都不体现在资产负债表,我们直接看现金流量表。

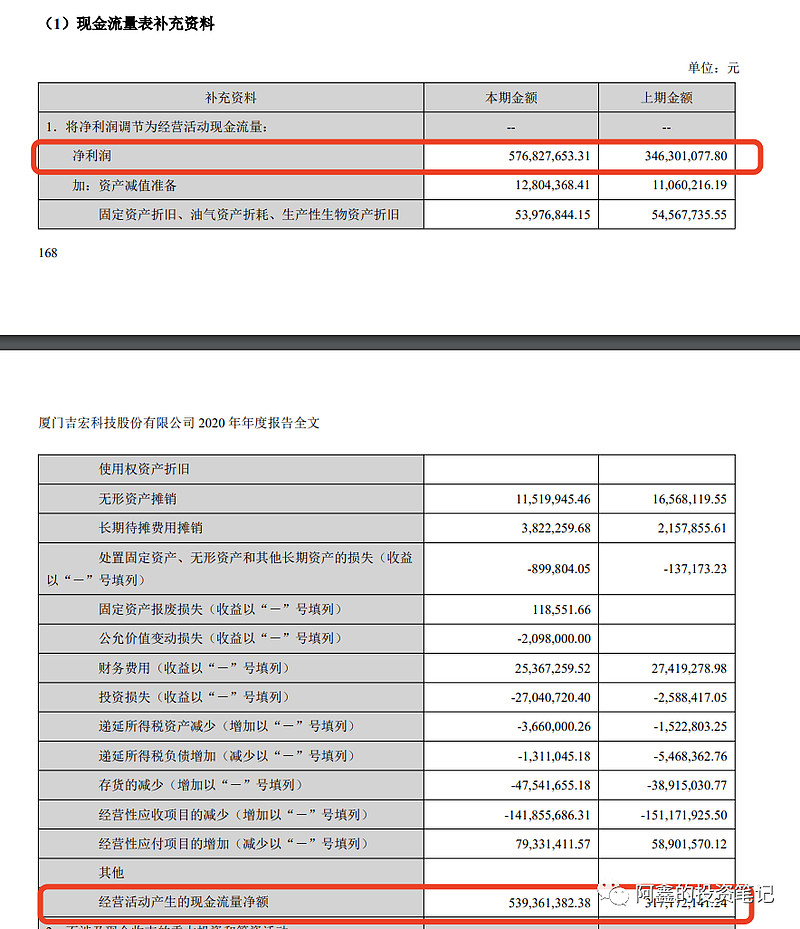

经营活动现金流的5.4亿基本上除以净利润5.8万在90%以上,含金量比较高。

一个担心就是应收有点多。二类电商业务主要是货到付款,有很多钱需要靠物流公司收取之后再回款到吉宏,和商业模式是匹配的,应收增长的如果和收入增长一致就也没什么问题。

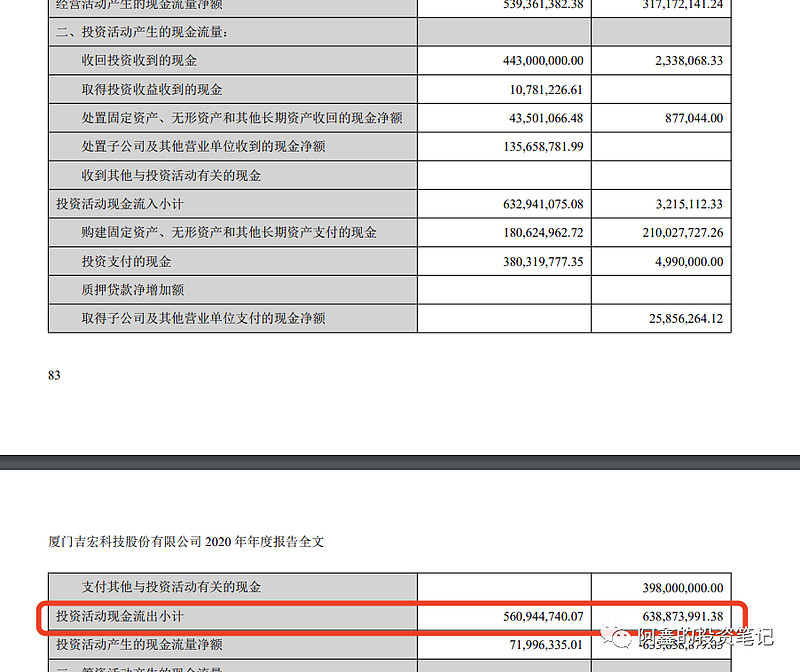

投资活动部分很少,基本上流出的都是银行理财,包装业务可能需要添置一些机器厂房,电商业务基本上完全不需要再投入资产。

四. 风险之一:跨境电商业务难以观测

我认为吉宏最大的风险是他的电商业务不方便观测。二类电商为主的模式下,我自己在东南亚生活,也从来没有在Facebook等平台刷到过吉宏的广告,不能直观的观测业务是个风险。值得期待的是,公司也在扩展一类电商的业务,未来我们可以直接去亚马逊等平台上看看他的店铺销量如何。

五. 前文问题

前文留的一个问题:吉宏自己做个APP会不会更好?

我认为是没必要。吉宏的核心能力在于电商选品+运营,也就是选出好卖且有利润的商品并通过投放广告把他们卖出去。做APP并不划算。

做电商APP有两个路径:一个是做淘宝、拼多多这种电商平台,所需要的能力是获取买家和卖家,不是吉宏的核心能力;另一个是做单体卖家,APP的转化率远远小于二类电商以及在平台上开店,投入高产出差,并不划算。

关注『阿鑫的投资笔记』,回复『吉宏』可获得吉宏系列分析文章。