李 斌 S0570517050001

邱乐园 S0570517100003

江翰博 S0570520030001

【核心观点】

发布19年报,业绩基本符合预期

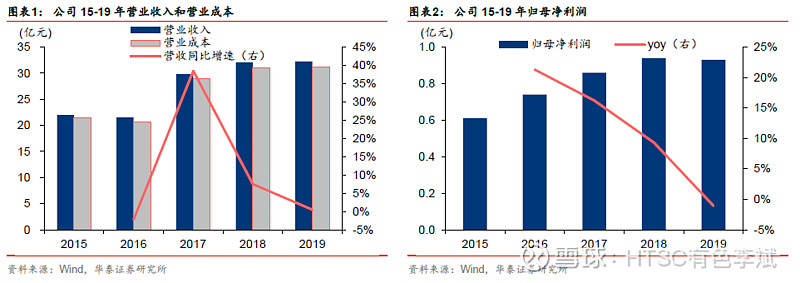

公司发布19年报:2019年实现营业总收入32.24亿元,同比增长0.45%;实现归母净利润0.93亿元,同比下降0.84%;扣非后归母净利润为0.87亿元,同比增长1.99%。19年第四季度实现营收8.36亿元,同比增长5.22%;归母净利润0.25亿元,同比增长10.95%,扣非后归母净利润为0.24亿元,同比增长25.25%。业绩基本符合预期(华泰有色团队预期19年归母净利润0.94亿元),预计20-22年公司EPS为0.73、1.32、1.74元,维持公司“买入”评级。

19年加工费提高,主营业务与新基建契合度高

19年公司产销约为7.16万吨,公司采用“成本+加工费”模式,19年公司单吨加工费约为0.47万元略超18年的0.45万元/吨。特变材料、电力和射频电缆、电子电器材料营收占比分别约为31.3%、27.2%和8.48%。公司产品与新型基建中提及的特高压、5G等行业多有契合。

募投项目20H1预期投产,延伸至材料加工积极布局电子部件领域

据19年报,2019年公司产能约7万吨,募投项目3万吨,公司预计于2020H1完成试产,其中包括1万吨压延铜箔产能,进军FPC(挠性PCB)等高附加值领域。此外公司与电子部件企业东莞海洛成立合资公司,布局均热板等电子部件领域,完成散热材料深加工。

布局气凝胶和重腐新材料领域,股东军工技术背景强

全资子公司众源投资收购哈尔滨哈船新材料科技有限公司40%股权,主要产品涉及气凝胶、防腐和功能材料及解决方案。收购完成后,拟增资1,000万元,众源投资最终持股比例70%,届时邵亚薇和哈工程船舶将分别持股15%和7%。邵亚薇作为材料与工程专业博导,曾获海军科技进步一等奖1项。哈工程船舶是海军舰船舱室环境工程、特种功能材料、装备综合保障软件核心配套企业,承担海军多重点型号舰船配套生产任务。

公司注重研发,20Q1归母净利润同比增长43.70%

公司发布20年一季报,Q1实现营收6.53亿元,同比下降11.67%;归母净利润0.19亿元,同比增长43.70%。疫情对公司营收形成负面影响,但营业成本下降更多,预示公司产品单吨加工费同比提升。19年公司研发费用约0.34亿,占所收加工费比例约为10.1%。此外,公司19年员工合计614人,其中技术人员96人,占比约15.6%。

业绩基本符合预期,维持买入评级

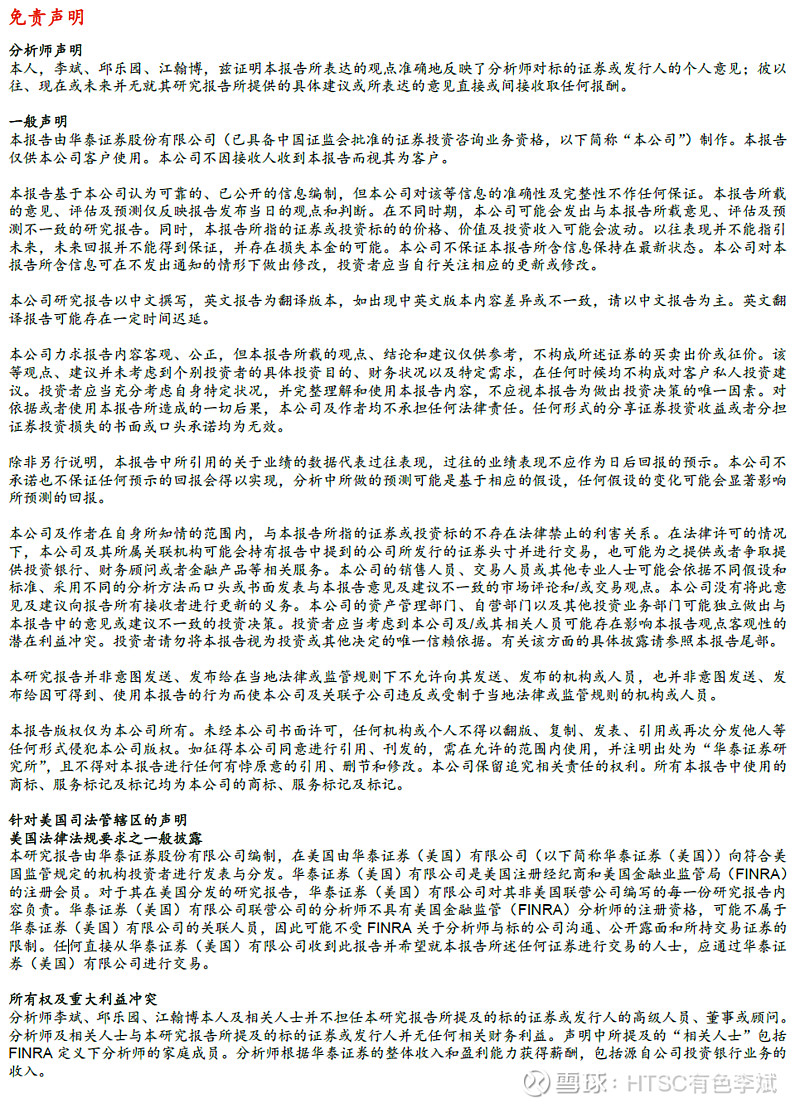

我们维持此前20-21年盈利预测,增加2022年盈利预测,预计20-22年公司归母净利润为1.28/2.30/3.04亿元,对应PE为19、11、8倍。据可比公司20年平均26倍Wind一致预期PE,给予公司20年24-26倍PE,目标价17.52-18.98元(前值13.87-16.79元),维持买入评级。

风险提示:铜带箔需求不及预期;产品良率不及预期;散热片验证未过等。

报告发布时间:2020年04月27日

本文摘编自华泰证券研究所已对外发布的研究报告,具体内容以研究报告原文为准

报告/电话会议

【华泰有色李斌团队】新能源补贴新政利好能源金属需求,宽松环境下继续关注黄金(周观点20200426)

【华泰有色李斌团队】赣锋锂业年报点评:产品价格下跌和非经常性亏损拖累业绩

【华泰有色李斌团队】2020Q1基金有色仓位历史情况

【华泰有色李斌团队】新冠疫情下,铜价或难有起色

【华泰有色李斌团队】危机和负利率情景下利好黄金

【华泰有色李斌团队】博威合金年报点评:特殊合金引领者,产能有序扩张

【华泰有色李斌团队】2020Q1业绩披露概要

【华泰有色李斌团队】关注基本金属价格反弹机会,以及黄金长期保值价值(周观点20200419)

【华泰有色李斌团队】山东黄金年报点评:黄金产量稳步增长,20Q1业绩向好

【华泰有色李斌团队】厦门钨业年报点评:钨钴下跌影响年报利润,20Q1扭亏

免责声明

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

微信扫一扫

关注该公众号